Аналитика и комментарии

Козырные карты: Какие продукты предпочитают россияне?

Банки проявляют повышенную активность на рынке карточных продуктов, навёрстывая низкие темпы роста в прошлом году. Так, по данным Национального бюро кредитных историй (НБКИ), средний лимит по новым кредитным картам в сентябре достиг 73,5 тыс. рублей, что на 6% выше, чем полгода назад. При этом уровень одобрения в этом сегменте превысил даже докризисные показатели, составив 35,1%. В целом, по данным Объединенного кредитного бюро (ОКБ), в октябре банки выдали 1,6 млн новых кредитных карт – на 59% больше, чем в октябре прошлого года.

Банковские клиенты, пользующиеся карточными продуктами – кредитными картами, картами рассрочки и картами с овердрафтом – в целом довольны линейкой и условиями карт, предлагаемыми банками: каждый второй клиент готов порекомендовать своим знакомым карту, которой пользуется сам. Об этом свидетельствуют данные исследования уровня лояльности банковских клиентов, проведенного Аналитическим центром НАФИ.

Если проанализировать данные, полученные в ходе исследования, то можно выделить несколько интересных фактов, свидетельствующих о предпочтениях россиян по отношению к карточным продуктам. Большинство респондентов отметили высокий уровень обслуживания и достаточный размер кредитного лимита, предоставляемого банками. Пользоваться своими «кредитками» в ближайший год продолжат 67% опрошенных. В топ-5 банков, ставших лидерами по такому показателю, как лояльность пользователей (как в отношении самих банков, так и предлагаемых ими карт) вошли сразу четыре частных банка и один государственный: Совкомбанк, Райффайзенбанк, Альфа-Банк, ВТБ и «Тинькофф». При этом лояльность клиентов самим банкам, а не их карточным продуктам, выше: общий NPS (Net Promoter Score, индекс потребительской лояльности) для карт составил 2 п.п., а для банков – 10 п.п.

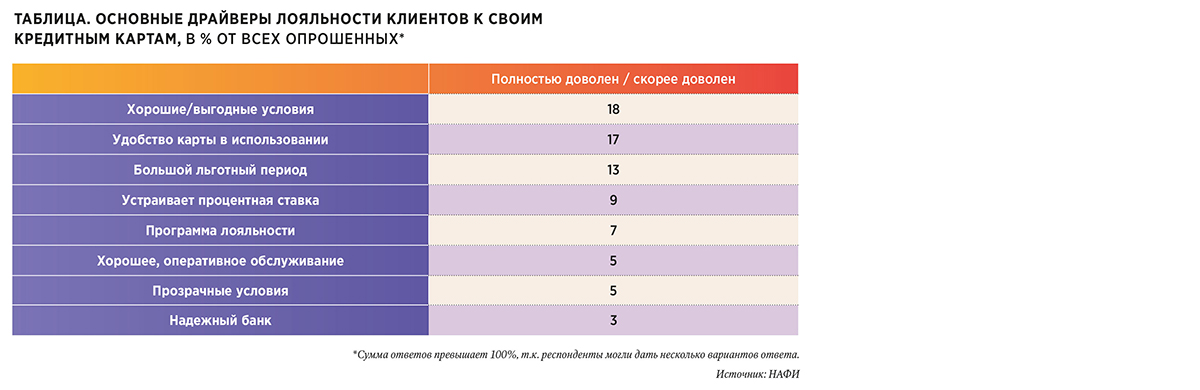

Определяющим критерием выбора кредитной карты остаётся «денежный»: большинство респондентов, выбирая карту, оценивали прежде всего размер беспроцентного (льготного) периода (96%), процентную ставку по кредиту (94%) и стоимость выпуска и годового обслуживания (94%). Каждый третий опрошенный заявил о таком критерии лояльности, как большой список торговых точек-партнёров банка, а каждому пятому нравится возможность совершать относительно крупные покупки без первоначального взноса. Для тех, кто не выбирает, а уже использует кредитные карты, существенными становятся не только «ценовые» факторы. Так, держатели кредитных карт называют в числе основных драйверов лояльности к своим кредитным картам удобство использования (17%), привлекательные программы лояльности (7%), качественный клиентский сервис (5%). Среди недостатков каждый пятый назвал короткий льготный период, каждый шестой – недостаточный лимит по карте.

Кроме того, можно сделать вывод о том, что внутри карточного сегмента потребителями лучше воспринимаются карты рассрочки, чем классические кредитные карты или карты с овердрафтом. Об этом свидетельствует первое место Совкомбанка, который, в отличие от других банков, предлагает такой продукт. В случае с «кредиткой» банки зарабатывают на заёмщиках, в случае с картами рассрочки – получают свою комиссию с торговых предприятий. Поэтому кредитной картой клиент может расплатиться в любой торговой точке, принимающей к оплате «пластик», а вот карту рассрочки примут только предприятия, которые являются партнёрами банка-эмитента.

Если для классических «кредиток» грейс-период (срок беспроцентного пользования заёмными средствами), скажем, в полгода – это исключение из правила, стандартный грейс составляет 100–120 дней, то карты рассрочки предоставляют возможность совершать покупки беспроцентно даже до года. В случае с разовыми крупными покупками это ощутимое преимущество.

Конкуренция в данном банковском сегменте движется от предоставления клиентам исключительно финансовой выгоды в сторону повышения качества обслуживания, развития программ лояльности – другими словами, перехода сервиса на новый уровень. Услуги и бонусы, предоставляемые держателям банковских карт, становятся залогом успеха на рынке. К инструментам и способам повышения лояльности, которые следует активно развивать и дальше, можно отнести кэшбэк или бонусные программы, бесплатный цифровой банкинг и информирование клиента об операциях, начисление процентов на остаток клиентских средств на карте, возможность использования «кредитки» в качестве дебетовой карты (хранения на ней собственных средств).

Текст: Павел Самиев, гендиректор АЦ «БизнесДром», председатель комитета «ОПОРЫ РОССИИ» по финансовым рынкам, Вероника Гончар, директор по рейтинговым и аналитическим проектам АЦ «БизнесДром»

Материал также опубликован в печатной версии Национального банковского журнала №12 (206) декабрь 2021