Аналитика и комментарии

Андрей КОВАЛЁВ, эксперт NBJ: IPO, частный капитал? Нет! SPAC!

Уверены ли вы в том, что знаете все варианты привлечения денежных средств для вашей компании? В этой статье вы сможете найти ещё один! На рынке их существует не так много. С учётом аудитории издания, понимаю, что это очевидно, но всё же давайте их перечислим.

Кредитование – стоит на первом месте и является самым распространённым вариантом привлечения денежных средств, и, пожалуй, самым простым и требующим наименьшего объёма специальных знаний для привлечения.

Частный капитал – привлечение частного капитала имеет ряд плюсов, обладая при этом и перечнем недостатков.

Публичный рынок капитала – этот вариант накладывает «печать качества» на всю компанию – от бизнес-процессов и имеющейся системы управления, до оценки открытым рынком личностей управляющего звена компании и акционеров.

Понятно, что каждая из указанных возможностей по привлечению денежных средств имеет разновидности внутри каждой категории. Дополнительно отметим, что только два вида из указанных выше трёх вариантов являются привлечением не долгового финансирования, а получение инвестиций в основной капитал

компании.

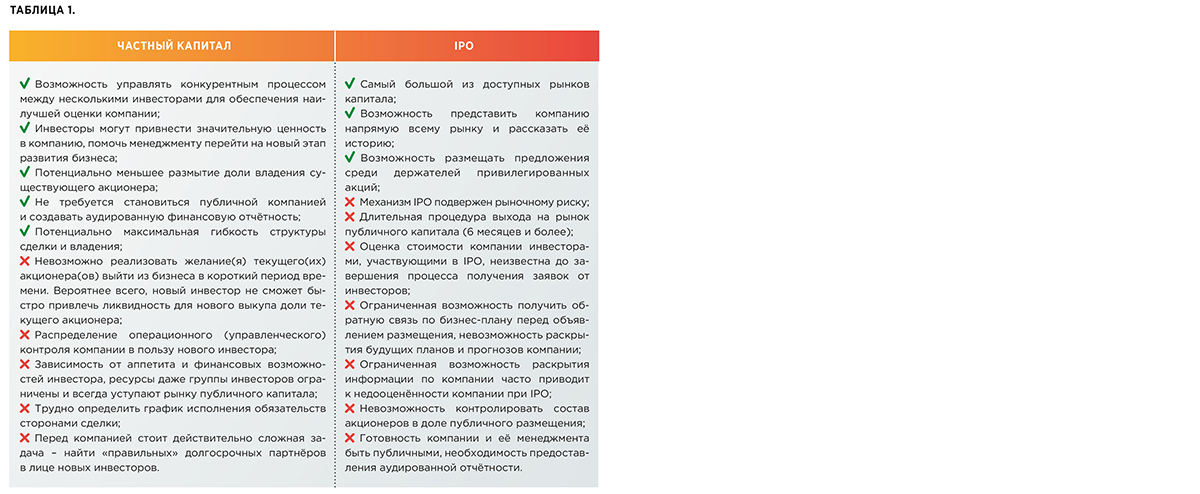

Давайте же кратко разберём преимущества и недостатки каждого из этих вариантов, а затем попробуем поискать альтернативу, которая будет сочетать сильные стороны этих вариантов (Таблица 1).

После наглядного сравнения вариантов привлечения частного капитала и выхода на публичные рынки капитала хочется поинтересоваться, а есть ли вариант, который имеет достоинства одного и не имеет недостатков другого?

И мне видится, что такой вариант есть – выход на публичный рынок капитала посредством слияния со SPAC!

Что же это такое?

SPAC – Special Purpose Acquisition Company – специально созданное юридическое лицо.

SPAC – альтернатива публичному размещению акций компании – IPO. Компания выходит на биржу путём слияния со специально созданной компанией, которая уже котируется на бирже и профинансирована инвесторами при размещении. SPAC может направить имеющиеся денежные средства как на выкуп акций текущих акционеров (в соответствующей доле), так и на дополнительную эмиссию и направление полученных инвестиций в развитие бизнеса.

Можно сформулировать основную идею SPAC и его главное отличие от классического IPO двумя словами: «структурированное IPO».

Спонсором (организатором размещения SPAC), как правило, становятся глобальные институциональные или частные инвесторы или международно признанные предприниматели с доказанным опытом успешного инвестирования и управления активами.

Слияние со SPAC представляет из себя самый быстрый вариант для компании стать публичной, при этом стоимость оценки компании будет выше по сравнению с IPO. Так же важно отметить, что оценка стоимости компании определяется и оговаривается сторонами до прохождения сделки слияния со SPAC, а к моменту переговоров о сделке SPAC уже собрал большой объём капитала от инвесторов при выходе самого SPAC на биржу. Важно отметить, что если у SPAC не хватает денежных средств для совершения сделки, разработан механизм привлечения дополнительных денежных средств в SPAC посредством привлечения клиентов по механизму PIPE (Private Investment In Public Equity). Величина PIPE, как правило, по исследованию Winston&Strawn LLP, составляет 2–3-кратную величину изначально привлечённых спонсором денежных средств при размещении SPAC.

Если мы сравним объём, скажем так, бумажной работы вокруг процесса выхода компании на рынок публичного капитала при IPO и при варианте слияния со SPAC, то мы можем увидеть некое упрощение данного процесса для компании, которая проводит слияние со SPAC, так как SPAC ранее провёл уже существенную часть всей необходимой подготовительной работы. Важно понимать, что преимущества SPAC перед вариантом классического IPO в данном случае необходимо рассматривать исходя из того факта, что происходит сделка слияния со SPAC, а не публичного размещения компании, что, соответственно, регулируется другими законами и правилами.

Очевидный плюс сделки со SPAC (слияние SPAC с целевой компанией считается сделкой M&A) в сравнении с IPO – компания может предоставить инвесторам прогнозные финансовые и операционные показатели, что запрещено делать в случае IPO. Это позволяет более выгодно позиционировать быстрорастущие компании в глазах инвесторов для получения более выгодного мультипликатора оценки компании и даёт пояснение к информации, указанной выше, почему оценка стоимости компании при слиянии со SPAC выше, нежели при классическом варианте IPO.

Если мы посмотрим на статистику прошедших сделок с учётом оценки компаний при выходе на рынок публичного капитала по варианту классического IPO в сравнении с оценкой при варианте выхода компаний на рынок публичного капитала посредством слияния со SPAC, то можем легко сделать вывод, что средняя величина сделки при SPAC-варианте выхода на рынок публичного капитала выше в сравнении со стандартным классическим вариантом размещения при IPO.

Важно отметить, что в структуре сделки SPAC присутствует спонсор. Спонсор с известным в мировом масштабе именем привносит со своей командой новые ценности в компанию для дальнейшего увеличения её капитализации.

При слиянии со SPAC компания имеет возможность выбрать себе инвесторов в лице спонсора и акционеров, привлекаемых по механизму PIPE. В части же уже образовавшихся инвесторов, привлечённых в SPAC при размещении на бирже, понимает, кто они, и принимает решение о слиянии, уже опираясь на эту информацию. В механизме выхода на публичный рынок капитала посредством слияния со SPAC компания де факто понимает и может выбрать себе будущий акционерный состав, что невозможно при классическом варианте IPO, где компания никак не может управлять этим процессом. Указанное наделяет процесс слияния со SPAC чертами привлечения частного капитала и делает этот вариант выхода на рынок публичного капитала уникальным вариантом.

В то же время нельзя не отметить, что слияние со SPAC, как и другие способы привлечения капитала, обладает рядом недостатков: доля текущего акционера размывается (спонсором, инвесторами, в т.ч. владельцами варрантов и, возможно, при привлечении дополнительных инвесторов в формате PIPE, инвесторами, входящих в состав PIPE); распределение прав и полномочий между текущим акционером и новыми инвесторами при слиянии со SPAC соответствует IPO, но необходимо помнить о роли спонсора в этом вопросе; невозможность контролировать состав акционеров в доле публичного размещения акций компании. Отдельно хочется выделитьготовность компании и менеджмента быть публичными, необходимость предоставления соответствующей аудированной отчётности.

В этой точке важно рассказать о главном для компании минусе выбора варианта слияния со SPAC – это стоимость. К сожалению, услуги спонсора и SPAC стоят денег и не малых, в прямом сравнении с IPO вариант SPAC дороже. В зависимости от размера компании, объёма размещения и прочих факторов, в усреднённом варианте, стоимость IPO составляет в соответствии с исследованием PwC, примерно 6 % от размера эмиссии. В варианте со SPAC получится минимум на 2,5 % больше. Опять же, многое зависит от размера компании, размера эмиссии, соотношения между уже привлечёнными денежными средствами в SPAC и их соотношением с величиной дополнительного привлечения средств посредством механизма PIPE, если он используется для финансирования сделки слияния. В то же время, этот недостаток необходимо рассматривать в связке с значимым плюсом SPAC-варианта, который позволяет получить более высокую оценку стоимости компании, что, в свою очередь, нивелирует более высокие расходы на сам процесс выхода на публичный рынок капитала при варианте слияния со SPAC. Важно отметить, если проверить исторические данные, то оценка компании в случае со SPAC- вариантом, относительно оценки при классическом IPO, в соответствии с исследованием Wachtell, Lipton, Rosen & Katz, превышает величину дополнительных расходов, которые возникают при этом варианте выхода на рынок публичного капитала.

Так что же получается? Этот вариант также далёк от идеала?

Как и другие варианты привлечения капитала, SPAC обладает рядом недостатков. Так стоит ли компании выбирать вариант сделки со SPAC как основной?

Скорость и уверенность в достаточно быстром варианте выхода на рынок публичного капитала, а также более низкий рыночный риск оправдывают особенности выхода на публичные рынки капитала посредством слияния со SPAC.

Команда SPAC может привнести новые компетенции и дополнительные ценности в компанию, тем самым увеличивая оценку компании и, соответственно, увеличивая оценку доли текущих акционеров (т.е. инвесторы SPAC и спонсор помогут в достижении целей корпоративной стратегии и увеличения рыночной капитализации компании).

SPAC, благодаря юридической структуре и авторитету спонсора, имеет не только надёжные отношения с инвесторами SPAC, но и, при необходимости, обеспечит привлечение дополнительных инвесторов посредством механизма PIPE. Высококачественные инвесторы SPAC, с чёткой целью получения долгосрочной прибыли, приведут к увеличению оценки компании и обеспечат привлечение новых инвесторов на следующих этапах.

Способность компании получить доступ к рынкам публичного капитала является неопределённой. Существует риск провала IPO, к примеру, из-за недостаточного спроса со стороны потенциальных инвесторов. При срыве или отмене IPO, как правило, в том числе по информации, раскрываемой компанией Andreessen Horowitz в исследовании рынка IPO, по истечении двух лет можно попробовать ещё раз выйти на рынок публичного капитала.

В механизме SPAC этот риск отсутствует, так как только спонсор и инвесторы SPAC и компания определяют ключевые показатели, сроки и то, когда участники этого процесса хотят раскрыть информацию о сделке (законом предусмотрены определённые временные коридоры, но они намного шире и дают большую свободу при варианте сделки со SPAC в сравнении с вариантом классического IPO).

Сравнение положительных сторон и недостатков позволяет сделать вывод, что вариант сделки со SPAC является более предпочтительным вариантом для компании, желающей привлечь денежные средства на рынке публичного капитала.

Исходя из представленной выше информации, может сложиться ощущение, что сделка со SPAC нечто очень простое. Увы, это не так. Сделка со SPAC не так проста, и необходимо тщательно подойти к выбору партнёров, которые смогут на соответствующем уровне организовать сотрудничество с международными институциональными инвесторами, результатом которого и должно стать достижение поставленной цели – выход на публичные рынки капитала кратчайшим путём.

Для российских компаний вариант выхода на публичные рынки посредством SPAC предоставляет ряд преимуществ перед IPO на Московской бирже (самой популярной и доступной площадке для российских эмитентов на данный момент):

- Размещение на крупной ликвидной бирже в США (как правило NASDAQ);

- Доступ к самому широкому в мире пулу инвесторов (хедж-фондам, американским family offices и другим), которые не участвуют в российских IPO;

При этом, с учётом ограниченной аллокации на российские IPO со стороны инвесторов, компании могут столкнуться с недостаточным спросом во время букбилдинга и, как следствие, неудачным размещением по цене и/или объёму;

- Наличие качественного спонсора (например, ведущий управляющий фондами развивающихся рынков) позволяет заранее установить факторы инвестиционной привлекательности компании в глазах инвесторского сообщества и добиться более высокой оценки и/или спроса со стороны непрофильных инвесторов,

Доступ к более широкому пулу капитала позволит увеличить общий объём сделки по сравнению с классическим IPO, особенно в сравнении с IPO на локальном рынке капитала;

- Структура выхода на публичные рынки через поглощение SPAC компанией позволяет уменьшить регуляторные издержки и предоставляет более широкие возможности по раскрытию информации о компании для инвесторов во время сделки по сравнению с классическим IPO;

- Слияние компании со SPAC, спонсируемым ведущими международными институциональными инвесторами, предоставляет дополнительные гарантии защиты от юридических и политических рисков.

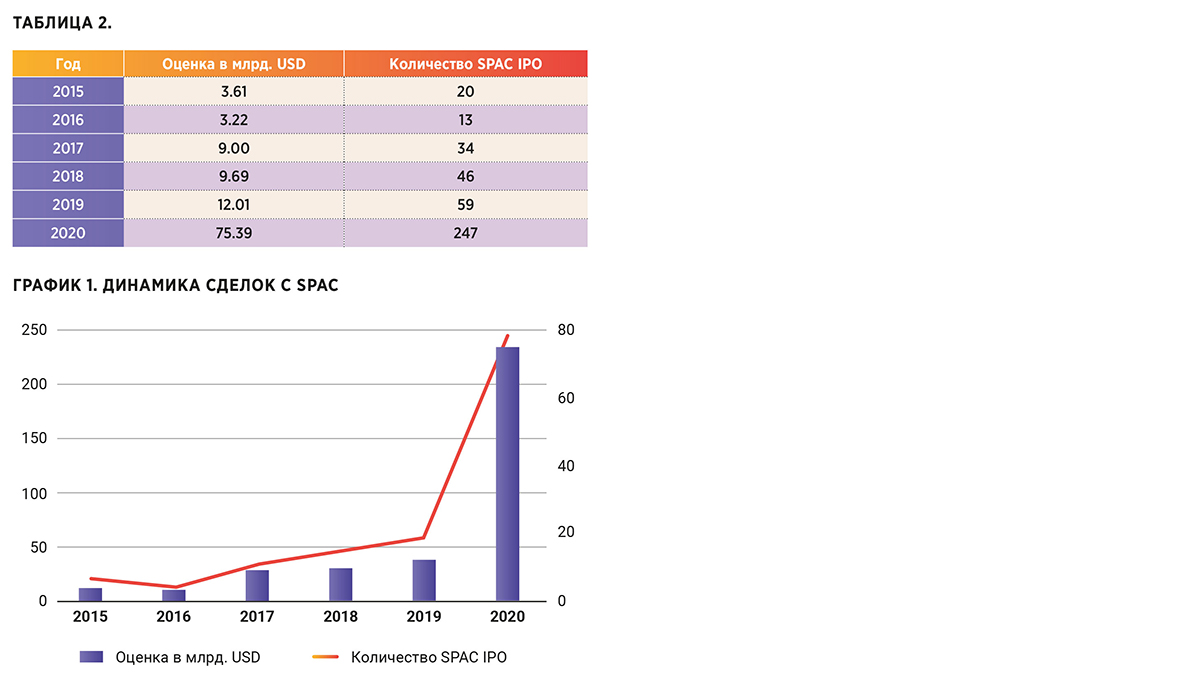

В период с 2015 года вариант выхода на рынок публичного капитала посредством слияния со SPAC выбирают всё больше и больше компаний. По данным исследовательской компании Deal Point Data, в 2020 году было совершенно 247 IPO посредством слияния со SPAC, общая оценка составила более 75 млрд USD, что составило 53 % от общего количества предложений и 48 % от всего рынка IPO по стоимости (Таблица 2).

Представим результаты в графическом виде (График 1).

Крупнейшими совершёнными или объявленными сделками на рынке SPAC за всё время стали следующие сделки слияния:

1. United Wholesale Mortgage (https://www.uwm.com/) $16 млрд.

2. Owl Rock (https://owlrock.com/) and Dyal (https://www.dyalcapital.com/) $12.7 млрд.

3. Multiplan (https://www.multiplan.com)

$11.1 млрд.

4. Paysafe (https://www.paysafe.com/) $9 млрд.

5. Sofi (https://www.sofi.com/)

$8.7 млрд.

6. CCC Information Services

(https://cccis.com/) $8 млрд.

7. Alight Solutions (https://alight.com/) $7.3 млрд.

8. Golden Nugget

(https://www.goldennugget.com/) and Landry’s (https://www.landrysinc.com/) $6.7 млрд.

9. Arrival (https://arrival.com/)

$5.4 млрд.

10. Vertiv (https://www.vertiv.com/) $5.3 млрд.

Для лучшего понимания масштаба происходящего вокруг рынка сделок со SPAC на 17 декабря 2021 года, в соответствии с данными сайта SPAC Analytics, ознакомимся со следующей статистикой по ситуации (Таблица 3).

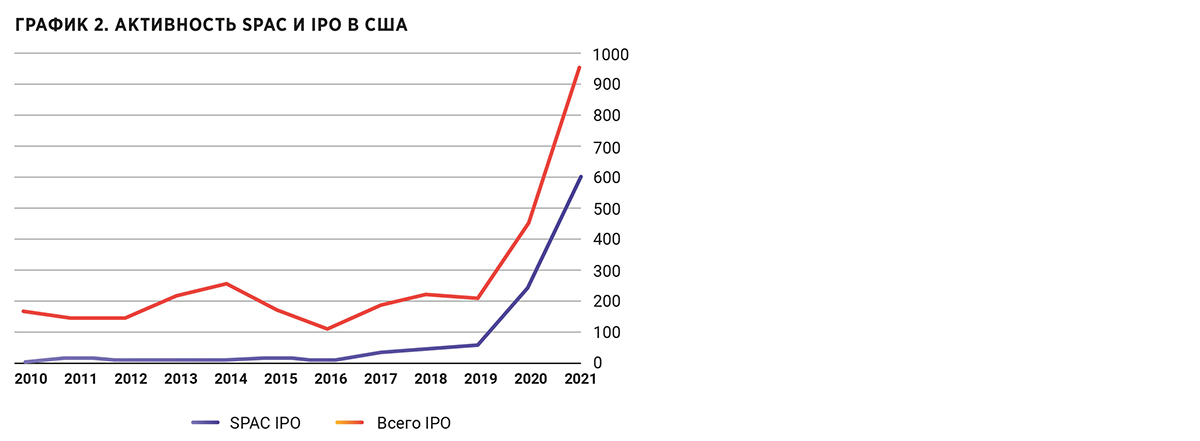

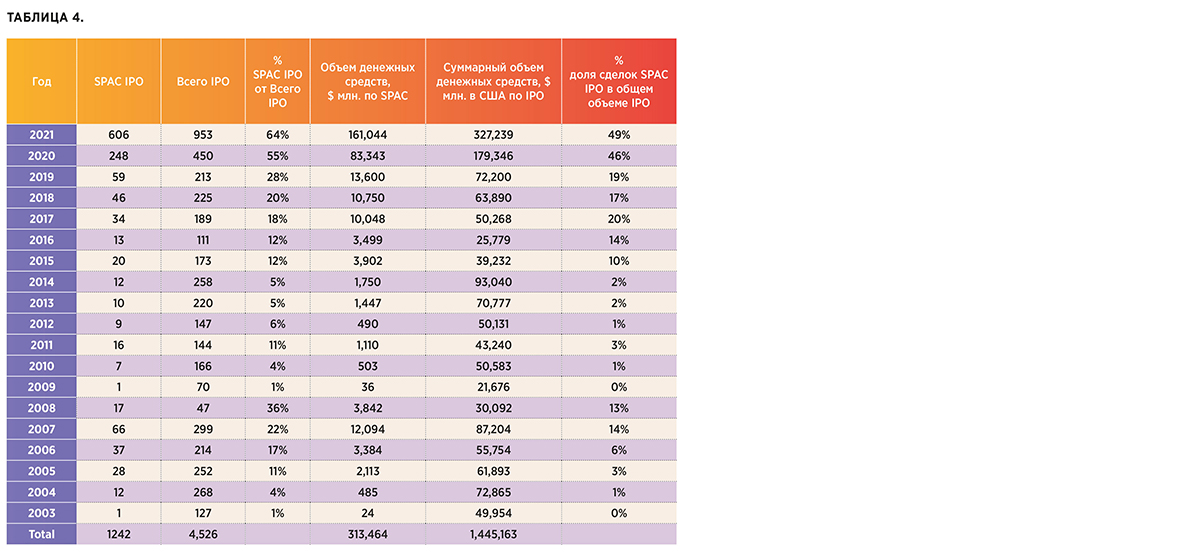

В то же время, механизм слияния со SPAC не был долгое время самым популярным вариантом выхода на рынок публичного капитала. Последнее десятилетие вариант классического IPO как компаниям, так и инвесторам нравился больше. И лишь в два последних года вариант сделки со SPAC «взлетел» и стал трендом. Для лучшего понимания «трендовости» механизма SPAC перед вариантом классического IPO прошу ознакомиться с таблицей, составленной на основании данных сайта SPAC Analytics по состоянию на 17 декабря 2021 года (Таблица 4).

Для наглядности представим динамику по количеству проведённых классических IPO всего, и IPO по механизму SPAC за последние 10 лет (График2).

Сначала мы наблюдали неуклонную динамику по росту количества SPAC-вариантов выхода на рынки публичного капитала, а в последние два года – просто бум! В подтверждение чего мы можем видеть как цифры на графике, так и огромное количество публикаций, в том числе в ведущих мировых изданиях, таких как Wall Street Journal.

Чем же это вызвано?

Что произошло в последние несколько лет, что сделало механизм выхода компаний на публичные рынки капитала посредством слияния со SPAC столь привлекательным?

Давайте разберём основные причины бурного развития SPAC в последние годы.

Главное событие 2008 года – инвесторы SPAC получили право голосовать за сделку слияния компании со SPAC и при этом забирать свои денежные средства. Данное изменение регулирования сделало позицию инвесторов более защищённой, нежели прежде.

За последние 7 лет произошло существенное снижение услуг спонсора и комиссий SPAC, они хоть и являются для компании, желающей выйти на рынок публичного капитала, выше стоимости, в сравнении с классическим IPO, но в текущий момент эта разница нивелируется иными факторами, расписанными выше в этой статье.

Следующим серьёзным шагом стало использование механизма PIPE для «досбора» средств в случае нехватки изначально собранных спонсором.

Учитывая всё вышеизложенное, у инвесторов не должно оставаться сомнений в том, что механизм выхода на рынки публичного капитала посредством слияния со SPAC – это отличный вариант. Ранее на рынке существовало предубеждение, что выход на публичный рынок посредством слияния со SPAC – это вариант для неудачников, для тех, кто не может сделать классическое IPO, но сегодня мы понимаем, что это совершенно не так! Всего два года назад владельцы бизнесов и инвесторы делали подобные умозаключения, но потом случился ряд крупных сделок, таких как Virgin Galactic Ричарда Бренсона или, к примеру, один из крупнейших SPAC на текущий момент собрал всемирно известный инвестор Бил Акман, в размере 4 млрд долларов. Естественно, после столь значимых событий, совершённых всемирно известными предпринимателями и инвесторами, отношение к SPAC поменялось. Слияние со SPAC стало наиболее востребованным вариантом для выхода на рынки публичного капитала.

А теперь, очень кратко, давайте поставим себя на место инвесторов, инвестирующих в SPAC.

Стоит ли инвестировать в SPAC? В чём инвестиции в SPAC лучше инвестиций в другие классы активов?

Понимаю, что ответы на эти вопросы – тема для отдельного исследования, но кратко озвучу главную идею: для инвестора SPAC, с учётом текущих ставок центральных банков мира и доходности по облигациям, является, пожалуй, самым выгодным активом для инвестирования по сравнению с другими инструментами, дающими фиксированный доход.

За рамками этой статьи остались условия «типового» слияния со SPAC и, конечно же, подробный разбор непосредственного слияния компании со SPAC. Этот перечень вопросов заслуживает отдельного рассмотрения.

В заключение хотелось бы подвести несколько итогов.

Во-первых, мы ознакомились с ещё одним трендовым вариантом привлечение денежных средств в капитал компании.

Во-вторых, мы поняли преимущества и недостатки варианта выхода на публичные рынки капитала посредством слияния со SPAC.

В-третьих, решающий выбор, по какому варианту осуществлять привлечение денежных средств в капитал компании (с помощью частных инвесторов или выход на публичный рынок капитала) и каким из вариантов осуществлять выход на публичный рынок капитала – предстоит определить акционерам компании.

Материал также опубликован в печатной версии Национального банковского журнала №12 (206) декабрь 2021