Аналитика и комментарии

Любимчики публики: «Делойт» выяснил, каким образом банки завоевывают лояльность клиентов

Аналитики «Делойт» определили факторы, по которым граждане выбирают банк для обслуживания, а также оценили влияние используемых банками бизнес-моделей на активность клиентов. По результатам проведенного опроса, самыми популярными банками признаны Сбер, ВТБ и «Тинькофф».

Лидеры рынка

Как пояснила партнер департамента управления рисками «Делойт» в СНГ Екатерина Трофимова, исследование проводилось для того, чтобы выявить в России наиболее популярные розничные банки и изучить особенности потребительских предпочтений их клиентов. Для этого были проанализированы основные элементы бизнес-моделей кредитных организаций, проведен онлайн-опрос населения. В нем участвовали 5 038 респондентов из 200 городов. Также была досконально изучена консолидированная отчетность банков по МСФО.

«Закономерно, что одним из ключевых факторов, повлиявших на количество обращений в банки, стал размер базы потенциальных клиентов банка, который зависит от масштаба бизнеса и географического охвата банка, а также от его стратегии и степени специализации на определенных клиентских сегментах, – сообщила Трофимова. – Кроме того, большое значение имеет продуктовая линейка банков. К тем из них, которые имеют более развитую линейку карточных и иных продуктов, обращалось больше респондентов в течение 30 последних дней».

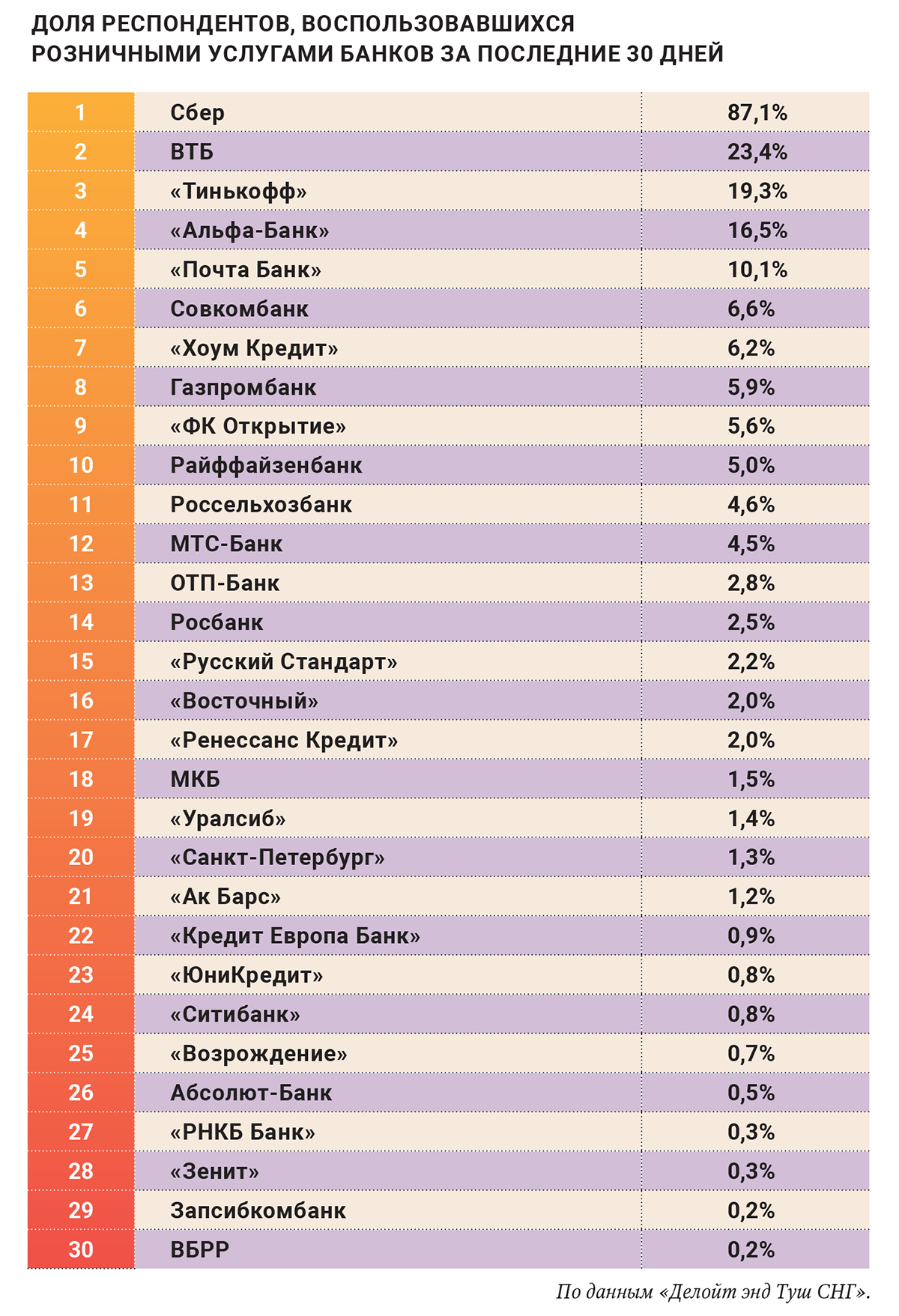

Безусловным лидером банковского сектора ожидаемо оказался Сбербанк. В госбанке обслуживается большая часть населения России. Масштаб его розничного бизнеса по объему в несколько раз превышают аналогичные показатели ближайшего конкурента.

Группа ВТБ, расположившаяся на второй строке списка, также придерживается универсальной модели развития бизнеса. Однако значительно уступает лидеру рынка по размерам розничной сети. Согласно своей стратегии, ВТБ активно развивает все сегменты и работает над улучшением взаимодействия с клиентами, в том числе за счет ускорения цифровизации.

В тройку лидеров по популярности среди опрошенных граждан также вошел «Тинькофф». Ведущий цифровой банк исторически нацелен на работу с клиентами, для которых наибольший интерес представляют транзитно-расчетные операции, а также дополнительные услуги и сервисы. Развитие подобной бизнес-модели обеспечило частному онлайн-банку высокий уровень востребованности среди населения.

Бизнес-модель «Альфа-Банка», занявшего 4-е место, совмещает развитие цифровых и физических каналов с целью обеспечения соответствия потребностям целевых клиентов. При этом продуктовая линейка крупнейшего частного банка страны отражает нацеленность на оказание полного спектра традиционных финансовых услуг.

Интересно, что размер розничного портфеля не гарантирует популярность у клиентов. «В текущих рыночных условиях стоимость одних и тех же продуктов в разных банках по всей стране отличается незначительно. В связи с этим конкурируют банки в основном за счет различий в моделях бизнеса. Лидерами становятся игроки, чье ценностное предложение наиболее соответствует потребностям целевой аудитории», – говорится в исследовании «Делойт». К примеру, Газпромбанк занимает всего лишь 8-е место по популярности у розничных клиентов (5,9% опрошенных воспользовались услугами банка за последние 30 дней) на фоне 4-го места по объему розничного портфеля. Авторы исследования связывают это с недавним (пару лет назад) выходом банка на розничный рынок.

Этот вывод подтвердила и позиция в рэнкинге «Почта Банка». По размеру розничного портфеля он занимает лишь 10-е место, зато по популярности находится на 5-м месте. «Банк имеет наибольшее число точек присутствия по всей России (19 000), открытых на базе МФЦ и отделений «Почты России», что помогает привлекать клиентов даже в самых отдаленных регионах», – поясняют авторы исследования.

Другим примером высокой популярности при не самом большом портфеле можно считать Совкомбанк с 6-й позицией в рэнкинге по популярности и 9-м местом по портфелю. Его успех авторы исследования связывают с диверсифицированной бизнес-моделью и своевременной сменой акцента с обслуживания пенсионеров на развитие универсального предложения, что стало реакцией на появление такого сильного игрока, как «Почта Банк».

Определенных достижений добился и банк «Хоум Кредит», занявший 7-й строчку по активности использования при 15-м месте по привлеченным средствам. Как считают авторы исследования, залог успеха «Хоум кредита» в том, что бизнес-модель строится вокруг предлагаемых продуктов, а не определенных клиентских сегментов: банк специализируется на необеспеченном кредитовании физических лиц, являясь лидером в POS-кредитовании.

Профили клиентов

В зависимости от позиционирования и выбранной бизнес-модели банки могут ориентироваться на работу с клиентами всех возрастов или выбрать более узкую специализацию, которая подразумевает охват определенной группы потребителей. Как отметили авторы исследования, несмотря на указанные различия, продуктовые линейки всех банков содержат ряд предложений, которые могут быть интересны клиентам всех возрастов.

Например, у Сбера распределение по возрастным группам сравнительно равномерно, что подтверждает универсальность его бизнес-модели. А у цифровых банков «Тинькофф» и МТС-Банка, наоборот, заметно смещение фокуса на более молодую категорию: 40% и 39% клиентов соответственно в возрасте 18–29 лет, 37% и 33% – 30–44 года). При этом по мере повышения возрастной категории доля обслуживаемых банком клиентов постепенно снижается.

Любопытные выводы можно найти в разделе «Региональное присутствие». Несмотря на относительную развитость дистанционного банковского обслуживания (ДБО), география предлагаемых услуг у разных банков заметно различается в зависимости от выбранной ими модели развития бизнеса.

Некоторые игроки, например, Сбер и «Почта Банк», присутствуют почти во всех регионах страны. Их бизнес-модели нацелены, в том числе, на расширение клиентской базы за счет предложения своих услуг в как можно большем количестве населенных пунктов.

В то же время есть банки, в которых, по данным опроса, заметна четкая региональная специфика. Так, банк «Санкт-Петербург» имеет максимальную долю клиентов в Северо-Западном федеральном округе (80,3%), Московский кредитный банк – в Центральном федеральном округе (82,4%), «Ак Барс» – в Приволжском федеральном округе (83,6%) при значительно меньшей доле клиентов в других округах.

Банки, в основе которых лежит развитие в определенных регионах, предсказуемо оказались менее популярны на федеральном уровне. Поэтому по результатам опроса о востребованности их услуг среди населения банки «Ак Барс», «Восточный», «Санкт-Петербург», Запсибкомбанк, Московский кредитный банк, РНКБ Банк оказались во второй половине рэнкинга.

Добавим, что согласно выбранной стратегии отдельные игроки сконцентрировали свои усилия как в крупных, так и в небольших населенных пунктах внутри региона присутствия. Например, доля Сбера среди опрошенных жителей в городах с населением менее 300 тыс. жителей (90%) немного превышает долю клиентов банка в городах-миллионниках (86%), что может говорить о высокой конкуренции в мегаполисах.

«Тинькофф» и «Альфа-Банк», напротив, имеют большую долю клиентов среди опрошенных жителей городов с населением свыше 1 млн человек (22% и 20%). Процент плавно снижается с уменьшением размера населенного пункта. В «Почта Банке» доля опрошенных клиентов во всех городах была примерно одинаковая, что говорит об универсальности его предложения вне зависимости от размера населенного пункта.

Продукты и сервисы

Наиболее часто клиенты обращаются в банк за дебетовыми и кредитными картами (49% и 26% соответственно). В рамках своих бизнес-моделей банки могут по-разному использовать карточные продукты. Так, «Тинькофф» создавался как банк-монолайнер, специализирующийся на выдаче кредитных карт, однако по мере развития значительно расширил продуктовую линейку. Сейчас онлайн-банк активно привлекает клиентов к использованию дебетовых карт, обеспечивая пользователям не только привлекательные условия обслуживания, но и предоставляя через эти карты доступ к другим финансовым продуктам и лайфстайл-сервисам.

Довольно высокий показатель выбора дебетовых карт у Райффайзенбанка (74%) при сравнительно низкой популярности других продуктов банка среди клиентов – респондентов исследования. В целом, этот факт соответствует стратегии банка, направленной на развитие зарплатных проектов.

Совкомбанк для расширения клиентской базы использует карты рассрочки «Халва». Банк стремится сделать ее основным транзакционным продуктом для клиентов. При этом наличие других похожих предложений не является препятствием, поскольку дифференциация продуктов происходит за счет обеспечения более привлекательных условий.

«Почта Банк» увеличивает свою аудиторию благодаря партнерству с розничными сетями, запуская кобрендинговые карты, актуальные для целевой аудитории. К примеру, карты «Магнит» и «Пятерочка» дают владельцам дополнительные бонусы и привилегии в этих торговых сетях.

Наибольшую долю пользователей кредитных продуктов авторы исследования обнаружили у банков «Ренессанс Кредит» (55%), «Хоум Кредит энд Финанс» (36%), специализирующихся на данном направлении.

Вторым по популярности финансовым продуктом участники опроса назвали вклады и накопительные счета (30%). Для приумножения своих сбережений граждане также могут использовать инвестиционные услуги. Однако это направление сравнительно менее востребовано, поскольку предполагает более высокий уровень финансовой грамотности пользователей. При этом стоит отметить, что стратегии и бизнес-модели в области сбережений всех популярных среди респондентов банков предполагают наличие и развитие инвестиционных продуктов.

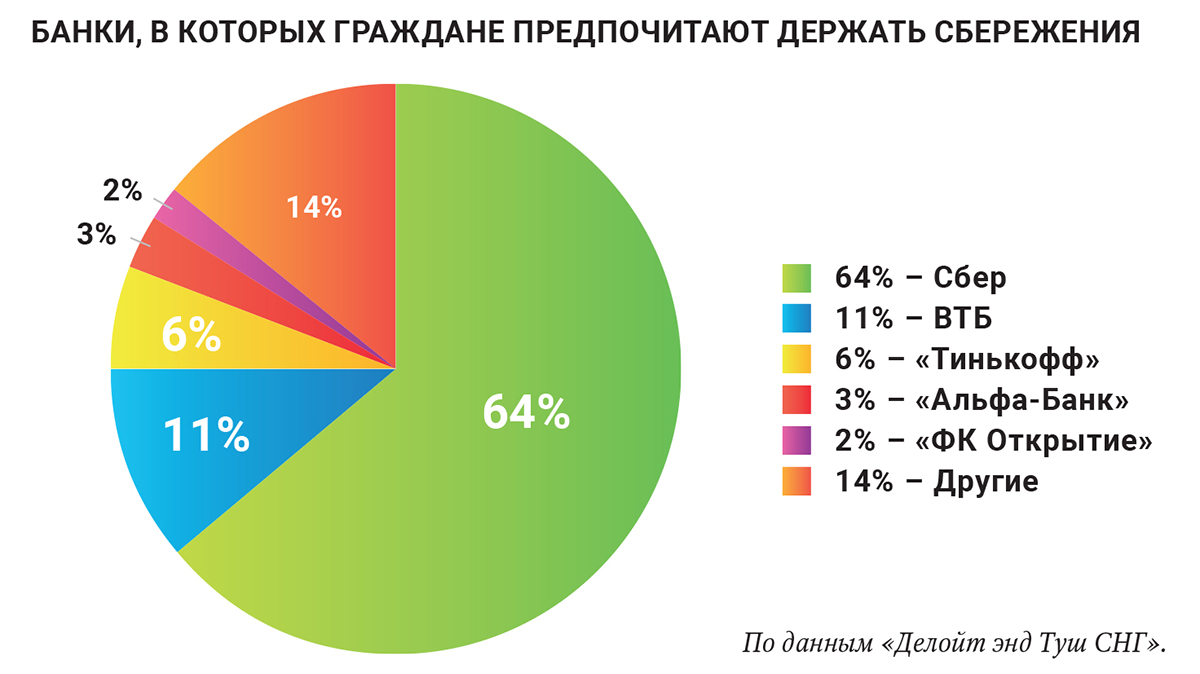

Анализ структуры портфеля привлеченных средств населения показывает, что приоритетные модели работы со сбережениями в разных банках могут отличаться в зависимости от их стратегического позиционирования и целевой аудитории. К примеру, из всех лидеров рэнкинга Сбер и ВТБ имеют наибольшую долю клиентов – респондентов исследования, которые пользуются их вкладами для хранения сбережений (41% и 36% соответственно), хотя доля пользователей инвестиционных продуктов среди опрошенных клиентов у них сравнительно низкая (5% и 9% соответственно). Подтверждение этому можно найти и при анализе структуры привлеченных в данные банки средств населения, наибольшую долю в которой в 2019 году заняли вклады и депозиты (73% и 72% соответственно).

Обратная ситуация наблюдается в банке «Тинькофф». Его инвестиционные продукты наиболее востребованы среди участников опроса. В общей структуре привлеченных средств физических лиц за 2019 год доля вкладов и депозитов у онлайн-банка была меньше 40%. Добавим, что активное развитие инвестиционного предложения помогает цифровому банку развивать и карточные продукты, поскольку для получения доступа ко всему функционалу инвестиционных сервисов пользователям необходимо завести карту.

Каналы

Последним по порядку, но не по важности ключевым элементом бизнес-модели являются каналы взаимодействия клиента с банком, включая основные каналы продаж. За последние 10 лет, благодаря развитию технологий, роль цифровых каналов заметно возросла. Стратегии крупнейших розничных банков выделяют развитие ДБО как одни из ключевых приоритетов. Вместе с тем на рынке появился ряд популярных игроков, бизнес-модель которых и вовсе не предполагает наличия физических отделений.

Основными инструментами ДБО являются интернет-банк и мобильное приложение. С ростом доступности мобильных устройств в последние несколько лет возросла их значимость в повседневной жизни граждан. Некоторые крупные банки зачастую делают функционал приложения более широким, чем у интернет-банка, что еще раз доказывает более высокую востребованность данного канала при обращении за персональными банковскими услугами.

Востребованность мобильных приложений является свидетельством высокого уровня технологичности банков. По результатам опроса, наиболее востребованными у граждан оказались приложения тех игроков розничного рынка, стратегии которых направлены на развитие экосистемы своих продуктов и услуг.

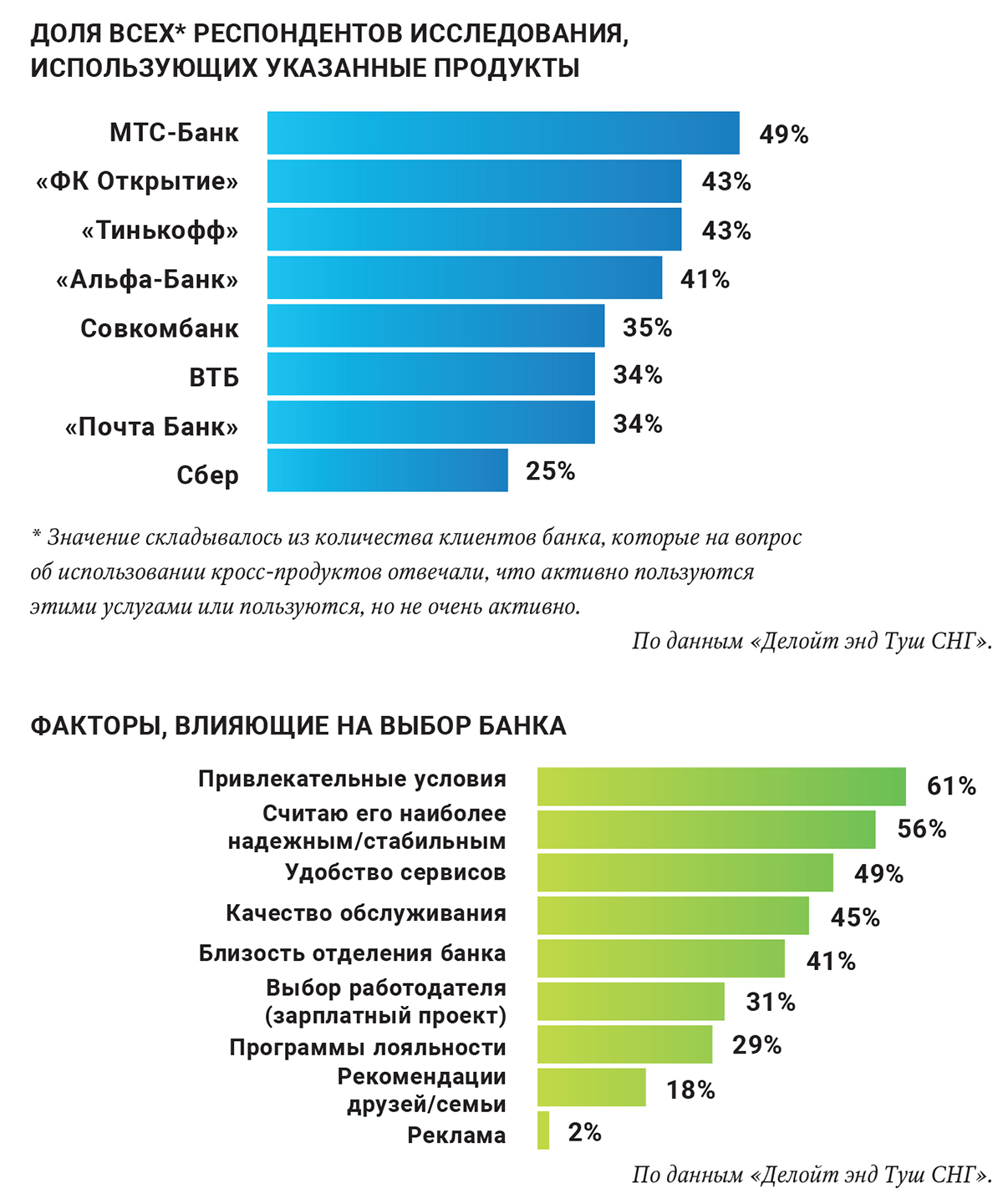

При анализе каналов продаж особого внимания заслуживают кросс-продажи, имеющие высокий приоритет у многих крупных розничных банков. Особенно они популярны у молодежи (14%), жителей Москвы (16%) и Санкт-Петербурга (12%).

Сегодня многие банки увеличивают объемы розничного бизнеса в основном за счет развития кросс-продаж. Наиболее популярным в этом сегменте у респондентов оказался МТС-Банк. В прошлом году его розничный бизнес рос с помощью кросс-продаж внутри экосистемы: каждый четвертый кредит выдавался банком, благодаря успешной совместной работе команды банка и подразделения Big Data MTC.

Нынешняя стратегия банка «ФК Открытие» также предполагает активное привлечение клиентов из других компаний группы. «Тинькофф», помимо развития экосистемы собственных продуктов и услуг, стремится развивать партнерские программы, в том числе для создания наиболее привлекательных условий для своих клиентов.

Еще одним направлением продаж и инструментом выстраивания взаимовыгодных отношений как с текущими, так и с потенциальными клиентами являются различные акции и специальные предложения. Данная практика позволяет банкам предлагать существующим клиентам более выгодные, доступные только им предложения, а для новых пользователей формировать привлекательные предложения, которые отсутствуют или являются менее интересными в других банках. По мере внедрения и развития методов работы с большими данными в различных банках эффективность использования данного инструмента возрастает.

Интересно, что граждане до 40 лет в среднем более лояльно относятся к акциям и специальным предложениям от банка. При этом респонденты в возрасте до 25 лет реже представителей остальных возрастных групп в выборке отвечали, что негативно относятся к рекламным рассылкам от банков. Возможно, это связано со сравнительно более низкой платежеспособностью данной категории и их предрасположенностью к экономии. Кроме этого, граждане до 40 лет более склонны активно использовать информационные технологии. Добавим, что респонденты старше 40 лет не так активно принимают участие в акциях от банка и значительно реже отмечают, что любят получать рекламные сообщения от банка.

Среди участников опроса наибольшую лояльность к информационным рассылкам об акциях и спецпредложениях продемонстрировали клиенты «МТС-Банка» (35%). Всего 4% клиентов этого банка испытывают негативные эмоции при получении рекламных сообщений от банка. Немного ниже эти показатели у банка «Тинькофф» – 34% его клиентов любят получать предложения от банка против 6%, которые предпочли бы не получать сообщения об акциях. Лидерство этих игроков можно объяснить их эффективной работой с большими данными. Развивая собственные экосистемы, эти игроки рынка имеют доступ к широкому спектру информации о клиентах и грамотно ее используют для обеспечения наибольшего соответствия их ожиданиям.

Выбор банка

Большинство участников опроса (61%, см. таблицу) выбирают банк по привлекательности предлагаемых им условий, учитывая не только экономическую выгоду, но и соответствие этих условий своим текущим потребностям, включая доступность всего комплекса необходимых продуктов и услуг, например, кешбэка, партнерских программ.

56% респондентов считают надежность банка наиболее важным параметром при его выборе. Это объясняет высокую востребованность крупнейших государственных игроков в банковской отрасли. При этом люди старше 45 лет, пережившие уже несколько финансовых кризисов, оценивают фактор надежности даже выше привлекательности условий, которые может предложить банк (62% среди респондентов 45–59 лет и 68% среди опрошенных старше 60 лет). Любопытно, что уровень надежности крупнейшего частного банка «Альфа-Банка» по результатам опроса оказался таким же, как у лидера рынка Сбера (59%), что является показателем доверия клиентов к текущей бизнес-модели этого банка.

Большое значение также имеют такие факторы, как удобство сервиса и качество обслуживания (49% и 45% соответственно). Молодежь в целом оценивала их выше, чем представители старшего поколения. Примечательно, что для клиентов банка «Тинькофф» данные показатели оказались более важны, чем надежность банка (57% и 55% соответственно против 52%).

С развитием ДБО фактор наличия у банка отделений оказывает все меньшее влияние на выбор граждан (41%) – данный параметр чаще всего выбирают респонденты старше 45 лет.

Граждане более молодого возраста, а также жители Москвы более склонны к смене основного обслуживающего банка.

Авторы исследования обращают внимание на то, что 60% опрошенных перешли на обслуживание в свой банк более трех лет назад, что может говорить о качестве оказываемых банками услуг. Лидерами рэнкинга банков по лояльности клиентов стали «Почта Банк» (46% клиентов не меняли банк в течение трех лет), Сбер (45%), ВТБ (44%), «Альфа-Банк» (43%), Совкомбанк (43%), «Тинькофф» (40%) и «ФК «Открытие» (39%).

Эксперты «Делойт» подчеркивают, что этим банкам не только удалось создать эффективную бизнес-модель, но они ее постоянно модифицируют в ответ на меняющиеся потребности клиентов.

Текст: Ольга Квасова

Материал также опубликован в печатной версии Национального банковского журнала (октябрь 2020).