Аналитика и комментарии

Александр Сараев, «Эксперт РА»: Борьба за место под солнцем – как выживают региональные банки

Конкурентная среда на российском кредитном рынке продолжает ухудшаться. За последние семь лет доля региональных банков в активах сократилась вдвое. Жизнеспособные локальные банковские системы, обеспечивающие соперничество с федеральными игроками, сохранились всего в нескольких субъектах федерации. Госбанки, пользуясь дешевым фондированием и привилегиями в госпрограммах, забирают во время региональной экспансии, как правило, только качественных заемщиков, при этом не обращая внимания на остальных. В результате местные игроки покидают рынок, доступность финансовых услуг в российских провинциях существенно снизилась. Об этом на онлайн-завтраке «У Тосуняна», который много лет организует Президент Ассоциации российских банков Гарегин Тосунян, заявил управляющий директор по банковским рейтингам «Эксперт РА» Александр САРАЕВ. По его прогнозу, на горизонте двух лет около 30 из 165 региональных банков могут покинуть рынок. Предлагаем вашему вниманию наиболее интересные выдержки из его презентации.

ИТОГИ СЕМИЛЕТКИ

Региональные банки теряют клиентскую базу и все больше проигрывают универсальным банкам. Пандемия только подчеркнула эту тенденцию. К сожаленью, отставание зачастую происходит из-за искусственных факторов. Об этом говорят итоги нашего недавнего исследования по региональным банкам. В качестве отправной точки мы взяли май 2013 года, когда конкуренция на банковском рынке достигла своего расцвета.

К региональным игрокам мы отнесли банки, зарегистрированные за пределами Москвы, Санкт-Петербурга, Московской и Ленинградской областей. Из числа региональных банков исключили «Совкомбанк» из Костромы в связи с федеральным масштабом его деятельности и все банки на санации. По нашим подсчетам, сейчас реально работают 165 региональных банков.

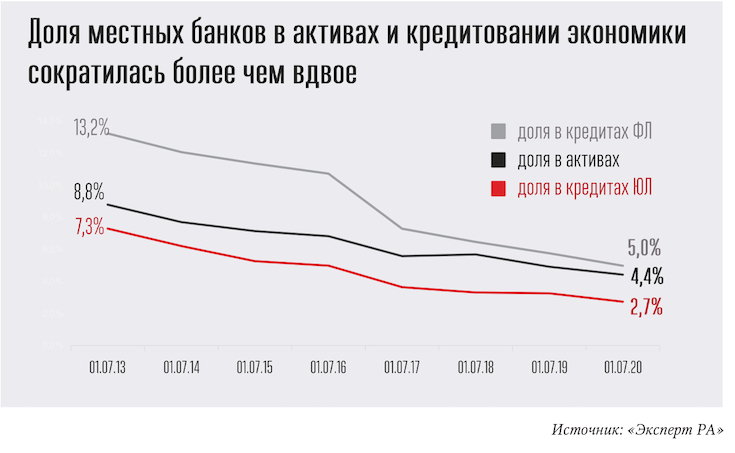

За последние семь лет с прошлого докризисного периода активы банковской системы практически удвоились, в то время как их объем у региональных банков почти не изменился (-0,2%). Как следствие, доля региональных кредитных организаций в активах банковской системы сократилась вдвое – с 8,8% на 1 мая 2013-го до 4,4% на 1 мая 2020 года.

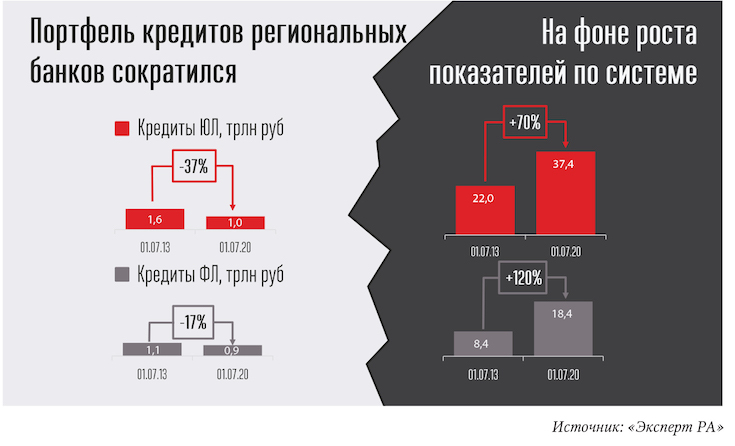

Кредитование физлиц региональными банками сократилось на 17%. Для сравнения, розничный кредитный портфель в целом по системе вырос на 120%! В кредитовании населения местные банки задействованы более активно – их доля в розничном портфеле банковской системы составила 5% на 1 мая текущего года, однако за последние семь лет ее значение сократилось более чем в два раза.

Хуже всего ситуация сложилась в корпоративном секторе: кредитный портфель юридических лиц уменьшился на 37%. Доля региональных кредитных организаций в ссудном портфеле юрлиц упала почти втрое – с 7,3 до 2,7% от общей задолженности корпоративных клиентов перед банками. У этого явления есть объяснение: когда началась зачистка рынка, то наименее защищенными оказались корпоративные клиенты. Развитие клиентской базы в части кредитования крупных клиентов у региональных банков, помимо жесткой конкуренции с федеральными игроками, также ограничивается нормативом Н6 – банк не может выдать кредит заемщику размером более 25% собственного капитала. В силу большего размера капитала федеральные банки, как правило, могут предложить крупным заемщикам повышенные лимиты кредитования.

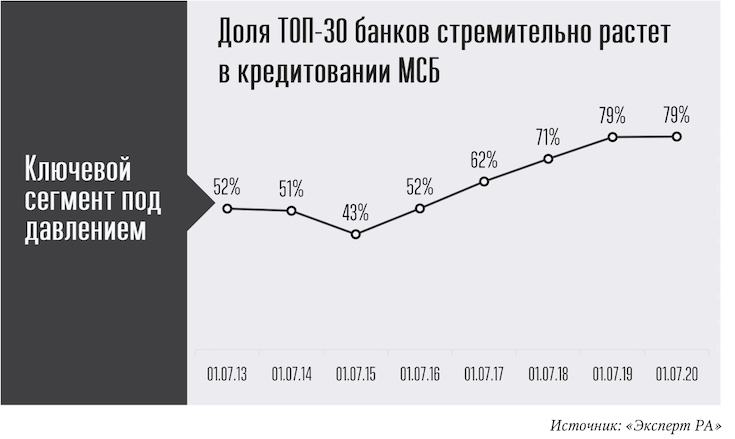

Средняя доля кредитования МСБ в общем портфеле выданных юрлицам ссуд в банковской системе составляет 14,1% на 1 мая 2020 года. В этом секторе, на котором специализируется большинство местных банков, произошли любопытные изменения. Если семь лет назад был паритет между региональными игроками и топ-30, то сейчас качели полностью перевесили в сторону универсальных банков. За период с 1 мая 2013-го по 1 мая 2020 года доля топ-30 банков по размеру активов в кредитовании МСБ выросла с 52 до 79%.

Почему это случилось? На наш взгляд, федеральные игроки начали терять маржинальность в кредитовании крупного бизнеса и обратили более пристальное внимание на МСБ, начав экспансию в регионах. «Федералы» предложили высококонкурентные ставки. Ряд крупных банков во время экспансии терпел убытки, предлагая порой экономически неоправданные ставки. Но бизнес-модели крупных банков «настроены» на скоринг, они не готовы разбираться с каждой кредитной заявкой. Поэтому банки из топ-30 продолжили работать в основном с крупными или качественными заемщиками, не обращая особого внимания на остальных. Из-за этого уровень доступности финансовых услуг в регионах за последние годы заметно снизился.

Еще один важный момент: в госпрограммы, которые в последнее время активно внедрялись на рынке кредитования, в том числе с применением рейтингов, изначально попали только крупнейшие банки. Региональные банки в лучшем случае подключались к ним через год, а чаще всего и позже.

Также на расклад сил повлияла зачистка сектора от недобросовестных игроков. Распространены мнения, что она была направлена в основном против столичных банков, занимавшихся не совсем легальным бизнесом. Но посмотрите на итоговую статистику – с начала зачистки банковского сектора были лишены лицензий или ликвидированы около 190 региональных игроков. 57% покинувших рынок банков – это региональные игроки!

Все вышеуказанные факторы, безусловно, усилили процесс перетока ключевой клиентской базы в секторе МСБ в пользу федеральных игроков.

Неприятные для небольших региональных игроков тренды зафиксированы и в секторе депозитов. Средства физических лиц, которые являются основным источником фондирования многих региональных банков, показали небольшой рост за последние семь лет (+6%), но доля местных игроков в привлеченных средствах населения сократилась с 13 до 5,5%. Сказалось постепенное сокращение разрыва в уровне ставок между крупными и небольшими игроками, а также переток средств граждан в крупные кредитные организации на фоне зачистки банковского сектора.

На наш взгляд, игроки с «дырами» в капитале или недостаточной ликвидностью уже покинули рынок. Сейчас по большей части с него уходят игроки, потерявшие конкурентные позиции и возможности нормально зарабатывать. Выйти из бизнеса тяжело, поэтому в последнее время наблюдается всплеск сделок M&A. Но поглощают конкурентов в основном госбанки. Нет примеров успешного объединения двух небольших или средних региональных банков.

Доля крупных банков в активах постоянно росла и достигла 85%. Это выглядит достаточно угрожающе. В условиях недостатка качественных заемщиков и ужесточившейся конкуренции с федеральными игроками большая часть региональных банков перешла к модели инерционного сохранения бизнеса. То есть, значительная часть их активов (в некоторых случаях до половины) вкладываются в низкодоходные, но высоконадежные инструменты – депозиты Центробанка, ОФЗ. На 1 мая 2020 года отношение депозитов к кредитам у региональных банков находилось на уровне 159% при среднерыночном значении 121%, что свидетельствует о более высоком уровне свободной ликвидности. Ряд банков в условиях конкуренции фактически прекратили свое развитие в части кредитования реального сектора экономики и сосредоточились на поддержании деятельности за счет доходов от размещения средств в ценные бумаги и межбанковские кредиты. Вместе с тем в отдельных субъектах остаются достаточно крупные в масштабах своего региона игроки, которые продолжают оказывать классические банковские услуги.

РЕГИОНАЛЬНЫЕ ЗАПАСЫ

Мы проанализировали преимущества, проблемы и перспективы региональных банков и составили рейтинг финансовой устойчивости региональных банковских систем. На текущий момент локальная банковская система с минимум тремя местными игроками сохранилась в 21 субъекте Федерации. Есть регионы, где местные банки играют заметную роль в финансовой системе. Как правило, экономика этих регионов выглядит лучше, чем у соседей, которые не смогли сохранить локальные банковские системы.

Лидерами по финансовой устойчивости региональных банковских систем являются Татарстан (см. таблицу), Оренбургская и Челябинская области. Банки из этих регионов в среднем обладают адекватной устойчивостью капитала к реализации кредитных рисков и приемлемыми запасами ликвидности на фоне высоких показателей рентабельности. 70% региональных банков, которые рейтингуются в нашем агентстве, являются крепкими и надежными.

Самыми слабыми показателями по запасу капитала и ликвидности характеризуются кредитные организации из Ставропольского края, Рязанской и Свердловской областей, что повышает риски ухода местных игроков с банковского рынка в этих регионах.

Наибольшее число местных банков зарегистрировано в Татарстане (13), на второй позиции – Свердловская область (9), третью разделяют Самарская и Ростовская области, а также Приморский край (по 7 игроков). В 18 регионах нет своих местных банков, еще в 21 субъекте их доля в совокупном кредитном портфеле юрлиц и физлиц составляет менее 1%. При этом более 10% совокупного кредитного портфеля своих регионов обеспечивают банки только в двух субъектах – в Крыму (около 70% на 1 мая 2020 года, федеральные банки на полуострове практически не представлены из-за санкционных рисков) и в Татарстане с его развитой региональной банковской системой (около 14%).

У большинства региональных банков метрики достаточности капитала и ликвидности выше, чем у крупнейших федеральных игроков. Так, средний уровень достаточности собственных средств (норматив Н1.0) у региональных банков на 1 мая 2020 года составляет 31%, основного капитала (норматив Н1.2) – 26,2%, в то время как у крупнейших федеральных банков из топ-20 по активам – 15,8 и 12,1% соответственно. Буфер абсорбции потерь в целом по региональным банкам составляет 9,1%, в среднем по топ-20 – 5,3%. Запас ликвидности региональных банков в среднем в полтора раза выше, чем у крупных игроков, – покрытие ликвидными активами со сроком погашения до 30 дней привлеченных средств составляет 51% против 34% у топ-20, высоколиквидными активами со сроком погашения до одного дня – 27% против 20%.

Более высокие финансовые метрики являются следствием как необходимости поддержания достаточного объема ликвидных активов в силу меньшего уровня доверия со стороны кредиторов, так и недостатка качественных направлений размещения средств. Крупные федеральные игроки имеют, как правило, более дешевое фондирование, что позволяет им предлагать более низкие ставки качественным заемщикам в регионах, усиливая конкуренцию на местах. Как следствие, многие банки переходят к размещению средств в инструменты с низким уровнем риска, что приводит к более низкому уровню доходности у региональных банков. Так, за 2019 год средний уровень рентабельности капитала у региональных банков составил 7%, рентабельности активов – 1,1%, у банков из топ-20 – 19,7 и 1,9% соответственно. Региональные банки, возможно, и хотели бы активнее использовать свой капитал, размещать свободные средства в кредитование, но не могут себе этого позволить из-за высоких рисков и возросшей конкуренции.

Еще одной причиной сокращения клиентской базы небольших игроков стало растущее технологическое отставание от крупных банков, которые активно развивают ИТ-технологии и сервисное обслуживание клиентов в цифровых каналах. Уступая в обслуживании и технологичности интернет- и мобильных приложений, им трудно сохранить лояльность текущих клиентов и привлечь новых, особенно молодую аудиторию, которая отдает предпочтение банкам с развитыми ИТ-системами и удобными дистанционными сервисами.

Возможно, нашему регулятору стоило бы обратить внимание на американский опыт. В США большое внимание уделяется сбалансированности финансовой системы. Поэтому все продвинутые современные решения по цифровизации банковской деятельности доступны для всех участников национального рынка. В частности, в Штатах обязали крупные банки делать коробочные цифровые продукты. Потом за разумную плату их приобретают небольшие кредитные организации, которые не могут себе позволить тратить значительные ресурсы на разработку ПО своими силами.

ПЕРСПЕКТИВЫ В ТУМАНЕ

Российские региональные банки существенно потеряли свои позиции в финансировании реальной экономики с последнего докризисного периода – их доля как в розничном, так и в корпоративном кредитовании на 1 мая 2020 года не превышает 5%. Количество региональных кредитных организаций за последние годы сокращалось по причине не только отзыва лицензий, но и добровольной ликвидации.

За период с 1 января 2013-го по 1 июля 2020 года были ликвидированы или лишены лицензий 189 региональных банков, на 1 июля текущего года их количество составило 162. При этом на фоне ухода региональных игроков концентрация банковского рынка на крупных кредитных организациях за семь лет значительно выросла. Часто причиной ликвидации становится присоединение к более крупным банкам, которые за счет приобретения местного игрока расширяют клиентскую базу в регионе, а также присоединение региональных санируемых организаций к санаторам. Кроме того, ряд малых банков, не выдерживая конкуренции и роста регуляторных требований, переходили в статус небанковских кредитных организаций (НКО), фактически специализируясь на платежных и расчетных услугах.

С высокой вероятностью уход небольших региональных игроков, которые не нашли своей рыночной ниши, в среднесрочной перспективе продолжится, в том числе в форме добровольной сдачи лицензий. На горизонте двух лет мы ожидаем, что порядка 30 региональных банков из 165 банков могут покинуть рынок.

Однако темпы этого процесса замедлятся по сравнению с 2013–2019 годами. Значимое место в своих регионах продолжат занимать банки с диверсифицированной бизнес-моделью, которые удерживают позиции в классическом кредитовании и развивают каналы онлайн-обслуживания. Однако у большинства банков сохранится инерционная модель, нацеленная на выживание и предполагающая обслуживание узкой группы клиентов на фоне поддержания значительного объема ликвидности в отсутствие перспективных направлений размещения средств. Как следствие, традиционный банкинг во многих регионах будет представлен преимущественно крупными игроками с федеральной франшизой.

Вместе с тем наличие сильных региональных банковских систем дает клиентам возможность более широкого выбора услуг, что особенно важно для малого и среднего регионального бизнеса. Значимым фактором развития региональных игроков могут стать программы государственной поддержки как на федеральном, так и на местном уровне, в том числе благодаря установлению более лояльных требований по рейтингам, необходимых для участия в них.

ЧЕМ ПОМОЧЬ?

На текущий момент по многим госпрограммам установлены запретительные уровни рейтингов, которые не позволяют крепким региональным игрокам принимать в них участие, что дополнительно сокращает их клиентскую базу и ослабляет конкурентные позиции. Например, к инфраструктуре эскроу-счетов, одному из самых либеральных сегментов, где требования по рейтингу для банков снизили до ruBBB–, доступ получили всего 13% региональных игроков. По другим госпрограммам, где для потенциальных участников установлены более высокие уровни рейтингов, ситуация еще хуже: к ним имеют доступ от 3% до 8% региональных банков.

Почему у крупных игроков рейтинги выше? Поскольку большинство из них контролируется государством, то за этот фактор поддержки все рейтинговые агентства прибавляют дополнительную ступень. В результате госбанк дважды поощряется: получает и более высокий рейтинг, и стопроцентный доступ во все госпрограммы. Региональные банки таких надбавок не имеют. Как можно им помочь? На наш взгляд, ключевой вопрос – регулирование.

Мы считаем, что региональные банки стоит выделить в отдельную категорию при формировании всех видов господдержки. Уровень рисков у них и федеральных игроков абсолютно разный. Последние рискуют огромными чеками, у региональных игроков средний уровень возможных потерь в десятки и даже сотни раз меньше. Поэтому и требования регулятора могут быть более лояльными. К сожаленью, сейчас «температура измеряется в среднем по больнице». В результате 85% мер господдержки приходится на крупные банки. Как нам кажется, целесообразно устанавливать в госпрограммах отдельные лимиты на региональные банки на определенную сумму. Чтобы «пирог» полностью не уходил в федеральные банки.

Увеличение количества региональных банков, которые участвуют в госпрограммах, позволит им реализовать свои конкурентные преимущества и удержать клиентскую базу, что позитивно отразится на качестве и уровне доступности банковских услуг для населения и МСБ в регионах.

Текст: Александр Сараев, управляющий директор по банковским рейтингам «Эксперт РА»

Материал также опубликован в печатной версии Национального банковского журнала (октябрь 2020)