Аналитика и комментарии

Банк познается в кризис: проблемы с обслуживанием кредитов у предпринимателей и граждан начнутся осенью

В начале коронакризиса многие кредиторы опасались «цунами» банкротств предприятий и граждан, чьи доходы из-за режима самоизоляции резко упали. Тревога оказалась напрасной. Результаты второго квартала в банковском секторе значительно «сгладили» масштабные программы поддержки заемщиков и реструктуризации кредитов. Но тучи на рынке скоро вернутся: просто просроченные долги ушли на летние каникулы. Осенью доля проблемных кредитов в совокупном портфеле банков начнет расти, уверены эксперты.

Подставили плечо

Как сообщил НБЖ директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков, мероприятия государства по реструктуризации кредитов граждан и организаций в период пандемии коронавируса оказались полезными и своевременными. Причем не только для заемщиков, но и для всего рынка розничного кредитования. Так, во 2 квартале 2020 года от граждан на реструктуризацию кредитов поступило более 2 млн обращений. При этом требования «о кредитных каникулах» в соответствии с Законом №106-ФЗ составили около 15% всех заявок на реструктуризацию. Соответственно, остальные 85% заявок приходятся на собственные программы банков.

Госпрограммы и собственные программы реструктуризации банков «позволили снизить долговую нагрузку на клиентов и не позволили перейти в просрочку более 30 дней», считает директор департамента аналитического менеджмента и развития отношений с клиентами Росбанка Екатерина Алиева. По данным ЦБ, на начало июля под реструктуризацию попали 7% кредитов в корпоративном портфеле банков, 13% портфеля ссуд малому и среднему бизнесу (МСБ) и 3,9% кредитов, выданных физлицам. Пик выхода в просрочку и реструктуризаций уже пройден в апреле-мае, говорит первый зампред правления Совкомбанка Сергей Хотимский, далее качество будет стабилизироваться.

Пока значительная часть проблемных активов не оказывает давления на прибыль и капитал, говорят эксперты. Впрочем, расслабляться не стоит. 2,5 трлн руб. кредитов, которые, по данным ЦБ, банки реструктурировали с конца марта, это только начало, считают аналитики Fitch. Они ожидают, что реструктуризация корпоративных кредитов увеличится во втором полугодии, в особенности для заемщиков из сектора торговли непродовольственными товарами, автодилеров, девелоперских компаний и компаний по сдаче в аренду коммерческой недвижимости. Также в зоне риска по-прежнему находятся многие предприятия МСБ. Заявки на реструктуризацию кредита – увеличение срока возврата долга, отсрочку платежей по основному долгу и по процентам – вот основной запрос бизнеса к банкам на сегодня.

Осторожность не помешает

«Что же касается одобрения новых кредитов МСП, то мы не видим снижения их доли. Она стабильно находится приблизительно на уровне трети всех поданных заявок на кредит с тенденцией к некоторому увеличению», – говорит Алексей Волков из НБКИ. А вот уровень одобрения кредитов гражданам во 2 квартале 2020 года, с его слов, несколько снизился. Банки и до этого осуществляли достаточно консервативный подход к кредитованию граждан и организаций, а пандемия коронавируса еще больше усилила эту тенденцию. Так, в сегменте ипотеки доля одобренных заявок в июне сократилась почти на 17 процентных пунктов (п.п.) по сравнению с «докарантинным» мартом текущего года, по автокредитам – более чем на 7 п.п., по кредитным картам – на 3 п.п., по POS-кредитам – на 5 п.п. и т.д.

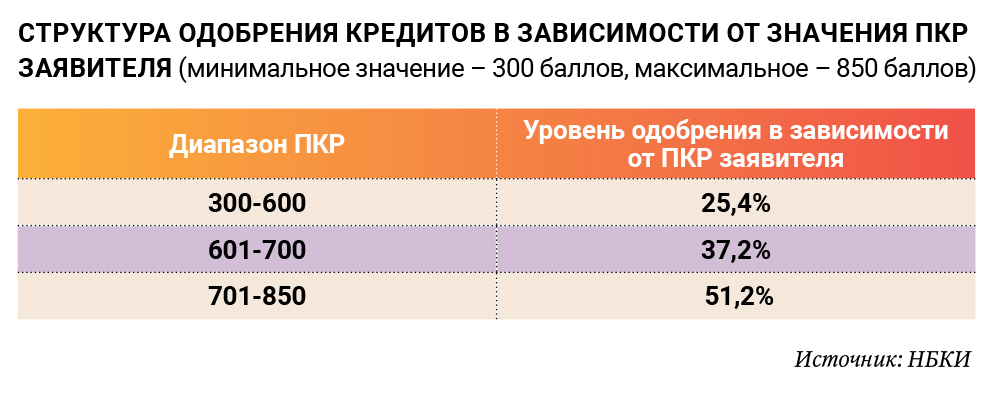

Риск-менеджмент банков по-прежнему придерживается консервативного подхода при кредитовании граждан. Поэтому кредиты сейчас выдаются,

в основном, тем гражданам, чей уровень долговой нагрузки находится на низком, а значение Персонального кредитного рейтинга (ПКР) – на высоком уровне.

По словам Волкова, в июне уровень просроченной задолженности 90+ в большинстве сегментов розничного кредитования по сравнению с мартом сократился. Так, в сегменте потребкредитов снижение составило 1,2 п.п. до 14,4%. В свою очередь, в кредитных картах доля просрочки 90+ сократилась на 1,6 п.п. до 8,2%, а в ипотеке на 0,5 п.п. до 2,3%. И лишь в сегменте автокредитования доля «плохих» долгов незначительно выросла – на 0,3 п.п. до 7,0%.

В ожидании второй волны

По данным БКИ «Эквифакс», после завершения острой фазы пандемии ситуация с долгами по кредитам не улучшилась. Почти 90% кредитов, по которым была задолженность в апреле – еще в разгар пандемии – остались проблемными, то есть люди не вернулись к нормальному графику платежей. Как сообщил главный экономист Института фондового рынка и управления (ИФРУ) Михаил Беляев, сегодня 23% заемщиков отдают на погашение задолженности 80% своего дохода. Но в условиях кризиса, снижения зарплат, нарастающей безработицы, люди становятся намного более осмотрительными. До коронавируса они брали новые кредиты для рефинансирования прежней задолженности, причем на худших условиях, и это был бесконечный круговорот. А сейчас они надеются решить свои проблемы иным образом – с помощью кредитных каникул, отсрочки выплат, уменьшения процентов.

По прогнозу заместителя директора группы рейтингов финансовых институтов АКРА Виктора Антонова, роста просрочки можно ожидать в ближайшие месяцы, однако если не последует вторая волна карантина, возможно замедление темпа роста к концу года. Несмотря на тенденцию к сокращению числа новых заявок аналитики Национальных кредитных рейтингов (НКР) видят вероятность второй волны реструктуризаций выданных физическим лицам кредитов во втором полугодии. Они не исключают повышения максимальной суммы реструктуризации по автокредитам, что увеличит число получателей каникул. Спрос на реструктуризацию также может вырасти по мере снятия ограничительных мер, что упростит возможность личного визита заемщика в банк. Наконец, за реструктуризацией обратятся те заемщики, которые столкнулись со снижением доходов, но располагали достаточными сбережениями для внесения нескольких месячных платежей.

Не исчерпан потенциал роста реструктурированных кредитов и в МСБ, где реструктуризации, как правило, носят вынужденный характер –

в отличие от кредитных каникул для физлиц, которые могут получить и те заемщики, платежная дисциплина которых не ухудшилась бы. Процент одобрения заявок МСБ составляет около 70%, несмотря на двукратный рост с середины апреля. Это косвенно свидетельствует о вероятности дальнейшего ухудшения качества портфелей в данном сегменте по мере отладки процессов реструктуризации, полагают аналитики НКР.

Сохраняются риски того, что после окончания «кредитных каникул» далеко не все заемщики смогут вернуться в полноценный график платежей. Из-за экономических последствий коронавируса процесс перекинется на следующий год. Реструктурированные кредиты могут в итоге составить свыше 10%, или 6 трлн руб. от всех кредитов банков, полагают аналитики Fitch: это будет постепенно увеличивать давление на качество банковских активов. По прогнозу Moody’s, доля проблемных кредитов в совокупном портфеле банков удвоится – с 10% на конец 2019 года до 20% по итогам 2020 года.

Сигнал от Набиуллиной

Пик роста плохих долгов банков придется на четвертый квартал 2020 года – первое полугодие 2021 года, заявила на пресс-конференции председатель Банка России Эльвира Набиуллина. По ее словам, именно в этот период банки должны будут абсорбировать эти убытки. ЦБ хотел бы связать несколько процессов. «Первый – постепенный, плавный выход из регуляторных послаблений, которые позволяют такого рода потери не признавать сразу, а растягивать во времени. Второе – выявление этого кредитного качества соответствующих активов. И постепенный роспуск буферов. Мы будем готовить такое сбалансированное решение, чтобы банки постепенно переходили к деятельности под нормальным регулированием и были бы способны абсорбировать эти убытки во времени», – отметила глава ЦБ.

Она подчеркнула, что роспуск буферов именно в подходящий момент важен для того, чтобы у банков был капитал для дальнейшего кредитования экономики. «Потому что, если мы распустим буферы сейчас, мы бы не хотели, чтобы они были использованы не на погашение будущих убытков, а на то, чтобы были новые рискованные выдачи. Здесь банки должны вести себя очень аккуратно», – заявила Набиуллина.

Текст: Сергей Шахт

Материал также опубликован в печатной версии Национального банковского журнала №192 (июль-август 2020)