Аналитика и комментарии

«Бизнесдром», обзор: Цифровые банки для малого и среднего бизнеса – от РКО к экосистемам

Аналитическое агентство «БизнесДром» подготовило обзор о ключевых трендах в работе цифровых банков с малым и средним бизнесом. Национальный банковский журнал публикует наиболее интересные выдержки из этого исследования.

Цифровой банкинг в России считается один из наиболее развитых, среди стран региона EMEA. Россия также входит в ТОП-5 стран по темпам роста доли онлайн-транзакций. Банки предлагают широкий спектр цифровых услуг как для частных лиц, так и для юридических. Онлайн уже осуществляется расчетно-кассовое обслуживание (РКО) в удобном формате для малого, микро-бизнеса и ИП, интернет-эквайринг.

Сегодня банк – уже не только оператор финансовых услуг, а платформа для ведения бизнеса. Внедряются и доступны для пользования большинство небанковских сервисов, например, услуги онлайн-бухгалтера, юриста. Существуют и дополнительные опции, такие как перечисление зарплаты списочно, проверка контрагентов, оценка бизнес идеи, инвестиционного проекта и даже телемедицина для сотрудников. От внедрения экосистем банки, с одной стороны, получают комиссионные доходы за продажу сервисов партнеров. С другой стороны, хорошо наполненные экосистемы повышают лояльность клиентов, стимулируют в большем объеме пользоваться услугами банка.

Для предпринимателей банки создают уникальную экосистему, позволяющую развивать и поддерживать бизнес, в ближайшие годы их будет появляться все больше. В том числе благодаря распространению и использования OpenAPI станет доступно больше вариантов партнерства. Например, сторонние услуги, интегрированные в цифровую платформу банка, могут включать в себя электронные закупки, управление финансами бизнеса, факторинг, выставление электронных счетов.

МСП стали одной из ключевых клиентских аудиторий для цифровых банков. Это происходит благодаря относительно малой зарегулированности предпринимательского сектора и в целом направления на развитие малого бизнеса в стране.

Однако не всегда полностью цифровые банки оказываются успешными. В Российской практике был проект «Touch Bank», который работал по лицензии «ОТП Банка». Однако из-за убыточности «Touch Bank» был закрыт: банк должен был выйти на окупаемость к 2018—2019 годам, однако три года подряд был убыточным (в 2017-м убыток составил около 1,6 млрд рублей).

Новые возможности и программы дли предпринимателей – банк как помощник бизнеса

Функциональность цифровых банков для малого бизнеса расширяется каждый год. Сегодня помимо основных банковских операций, таких как расчетно-кассовое обслуживание (РКО), эквайринг, банк предоставляет предпринимателям широкий спектр небанковских услуг. Онлайн-бухгалтер, юрист, подготовка документов для регистрации ООО и ИП, проверка контрагентов, оценка бизнес идеи, инвестиционного проекта и даже телемедицина для сотрудников – все это далеко не полный перечень сервисов, которыми могут воспользоваться предприниматели. За прошедший год некоторые банки перенесли удобные опции из приложений для физических лиц в платформы для бизнеса. Среди них пополнение счета с карты, заказ и использование виртуальных корпоративных карт, Open API и подписание платежа из интернет-банка отпечатком пальца в мобильном приложении. С конца 2018 банки начали внедрять автоматические расчеты налогов, формировать закрывающие документы, документы для налоговой отчетности, декларации. Такие функции доступны в «ДелоБанке», «Модульбанке», банке «Сфера», а также в «Точка Банке» и «Тинькофф Банке».

Простые, но понятные опции упрощают для предпринимателей ведение бизнеса: напоминания о сроке оплаты, электронный документооборот, цифровые подписи. Помимо онлайн-чата в интернет-банке, формирования первичных документов и отправки отчетности в государственные органы, ряд банков предлагает особые уникальные опции. Например, Банк «Сфера» – одна из самых полных экосистем для предпринимателей, встроенных внутрь банк-клиента: документооборот, отчетность и взносы в бюджет, расширенные возможности финансовой аналитики, также предпринимателям доступен конструктор документов, в котором все шаблоны составлены юристами.

Экосистемы для бизнеса – что дальше?

Сегодня банк – уже не только оператор финансовых услуг, а платформа для ведения бизнеса. Однако в интернет- или мобильных банках еще реализованы не все потребности предпринимателей. Для бизнеса банки – не только средство для проведения РКО, а также возможность получить финансирование. Именно поэтому считаем, что в ближайшие годы помимо развития экосистем, банки будут уделять также особое внимание разработке онлайн-кредитования. Способствовать этому будет запуск нового сервиса, анонсированного Банком России, который позволит малому и среднему бизнесу получить предложение по кредиту дистанционно. «Промсвязьбанк» первым в России запустил онлайн-кредитование для МСП без посещения офиса и предоставления бумажных документов: предпринимателю нужно лишь оформить заявку в личном кабинете и подписать оферту электронной подписью. Направление предодобренных кредитов, основанных на анализе поведенческой модели клиентов, развивается также в «Сбербанке».

У руководителей микро-, малого бизнеса или ИП может быть одновременно несколько фирм, счета которых в разных банках. В 2019 году был запущен первый небанковский сервис для управления несколькими счетами в разных банках – «Цифра», аналогичный сервис оказывает «Модульбанк». Благодаря ним предприниматели могут получать выписки по счетам, отслеживать по ним движения средств, контролировать остатки. Пока в России нет приложения или сайта, которые могли бы объединять в себе несколько счетов и совершать при этом платежи, но это вопрос ближайших трех-пяти лет.

Голосовые помощники также не так просты и бесполезны, как многие думают. С их помощью предприниматели смогут выполнять простые операции, например, отправка контрагенту подтверждающего документа. На банковском рынке пока только один банк интегрировал в свою систему цифрового голосового помощника Siri, в ближайшее время, уверены, появятся новые примеры.

В скором времени банки будут рассматривать друг друга не только как конкурентов, но и как партнеров. Первые шаги сделали «Газпромбанк» и «БКС Банк» в ходе ПМЭФ-2019. Организации договорились совместно развивать сервисы финансового супермаркета, принадлежащего электронной торговой площадке «Газпромбанка», также клиенты «Газпромбанка» получат доступ к многочисленным онлайн-сервисам банка «Сфера».

Мы прогнозируем, что востребованными будут небанковские сервисы и компании, которые станут для банков операторами и помощниками в создании интернет-банков. Например такие, как платформа Digital2Go (решение BSS), на которой в кратчайшие сроки может быть создан любой сервис под любые задачи для любой категории банковских клиентов. Распространение также получит использование OpenAPI, благодаря этому станет доступно больше вариантов партнерства. Например, сторонние услуги, интегрированные в цифровую платформу банка, могут включать в себя электронные закупки, управление финансами бизнеса, факторинг, выставление электронных счетов.

Считаем, что банки и дальше будут активно развивать экосистемы, наполнять их различными сервисами. Привлекать и удерживать клиентов организации будут в меньшей мере за счет тарифов, все большее значение будут играть сервисы, которые доступны в цифровом банке для малого бизнеса. Банки возьмут на себя часть функций, связанных с сопровождением бизнеса. Развитие получат нефинансовые сервисы, оказывающие помощь предпринимателям в ведении бизнеса, такие как голосовые помощники, услуги юристов, IT специалистов, а также возможность интеграции и объединения счетов нескольких банков в одном интерфейсе.

Обзор комментирует Павел Самиев, генеральный директор аналитического агентства «БизнесДром», председатель Комитета «ОПОРЫ РОССИИ» по финансовым рынкам, заместитель директора Ассоциации развития финансовой грамотности (АРФГ):

"Банк как партнер для малого предпринимателя: почему цифровые экосистемы сближают банкиров и бизнес"

Большинство универсальных банков предлагают своим клиентам цифровые решения как десктопные, так и мобильные. Одним из результатом цифровизации стало изменение отношений между банком и малым бизнесом.

Банки предлагают широкий спектр цифровых услуг как для частных лиц, так и для юридических. Онлайн уже осуществляется расчетно-кассовое обслуживание (РКО) и интернет-эквайринг в удобном формате для малого, микро-бизнеса и ИП. Цифровая революция в банковской сфере началась совсем недавно. Сегодня мы находимся на этапе, когда «онлайн» становится обязательным конкурентным преимуществом в борьбе за лояльность клиентов, которые через компьютеры или мобильные устройства могут совершать почти 100% своих ежедневных задач – от открытия счета, проведения расчетно-кассового обслуживания до осуществления платежей и разрешения споров.

Для клиентов создается комфортная среда – экосистема, в которой банк выполняет функцию «одного окна». Такая модель ведения бизнеса становятся все более популярной среди банков, так как конкуренция на рынке за транзакционных клиентов очень сложная и напряженная. Многие игроки хотят развивать это направление: применение экосистемного подхода способствует росту маржинальности услуг банков, повышая комиссионный доход. Банки подходят к формированию экосистем двумя путями: либо заключают партнерские соглашения с поставщиками небанковских услуг, либо создают их сами, как делает Сбербанк.

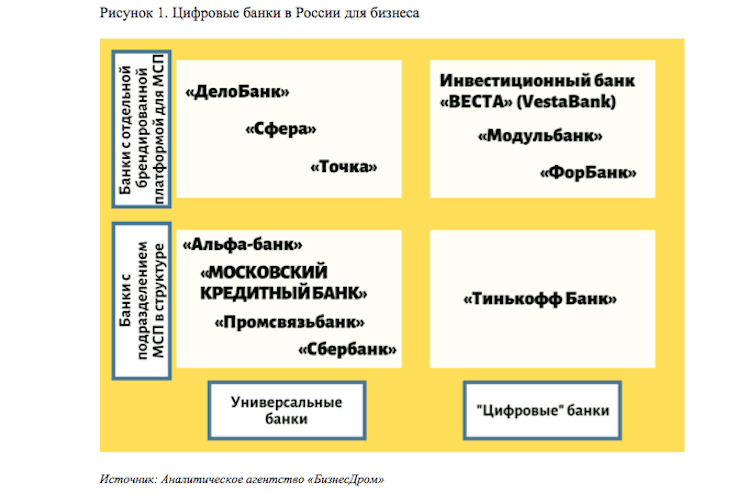

Экосистемы формируются благодаря диджитализации клиентских сервисов. Тренды формируют цифровые банки. В России распространено две бизнес-модели цифрового банка: создание нового бренда цифрового банка на базе традиционного банка и полноценные самостоятельные отдельные банки, которые строят свои предложения для клиентов в цифровом пространстве. Цифровой банкинг не обязательно подразумевает отсутствие офисов и офисного обслуживания, как в «Тинькофф Банке», однако предполагается, что основной способ взаимодействия с клиентами – цифровые каналы (например, сайт, мобильное приложение, чат-боты). Некоторые из таких банков совсем не имеют филиалов, некоторые организуют общение с клиентами в финансовых центрах, либо общаются с ними круглосуточно при помощи чатов в мобильных устройствах и даже в социальных сетях, такая форма взаимодействия уже реализована, к примеру, в банке «Сфера», банке «ВЕСТА», Модуль-банке, Альфа-банке.

В ближайшие годы все больше банков будут переходить к экосистемному подходу, расширяя спектр дополнительных нефинансовых услуг и сервисов для клиентов. В том числе благодаря распространению и использования OpenAPI станет доступно больше вариантов партнерства. Например, сторонние услуги, интегрированные в цифровую платформу банка, могут включать в себя электронные закупки, управление финансами бизнеса, факторинг, выставление электронных счетов.

Тренд в развитии этого направления – рост вспомогательных сервисов. Речь может идти о подборе недвижимости для аренды и покупки, помощи в регистрации сделок с недвижимостью; подборе и оплаты услуг мобильных операторов, интернет-провайдеров, подключения каналов связи; реализации дизайна и решении IT-задач. Банк становится помощником предпринимателя.

Материал опубликован в печатной версии февральского номера Национального банковского журнала за 2020 год.