Аналитика и комментарии

банк плохих долгов

Идея создания банка плохих долгов чем-то напоминает легенду о летучем голландце. Призрак этого корабля, те банка, периодически возникает на горизонте, какое-то время о нем говорят, и потом он, не воплотившись ни во что материальное, опять уходит в небытие. Возникает вопрос: история повторится, идея так и повиснет в воздухе? Или на этот раз банк плохих долгов все-таки будет создан?

ОТДЕЛИТЬ ПЛОХИЕ АКТИВЫ ОТ ХОРОШИХ

В последний раз о необходимости создания банка плохих долгов говорилось в начале февраля текущего года на встрече участников ассоциации «Россия» и руководства Центрального банка.

На вопрос, идет ли речь о создании банка плохих долгов,главаБанка России Эльвира Набиуллина ответила, что «действительно обсуждается этот вопрос. Сложно реализуемая идея, какие плохие активы отделить от остальных, – действительно большой вопрос. Аргументы есть и в том, чтобы их отделить, тогда банк будет сосредоточен на тех активах, которые имеют доходы, будут соответствующие бизнес-модели, он будет привлекательнее для рынка, потому что будет уже показывать генерирование в доходах».

Вопрос о создании банка плохих долгов возник в контексте санации трех крупных частных банков – «ФК Открытие», Бинбанка и Промсвязьбанка, первые два из которых будут объединены, последний – национализирован и перепрофилирован в спецбанк для Гособоронзаказа. Глава регулятора сказала, что Центральный банк принял решение объединить находящиеся на санации банки «ФК Открытие» и Бинбанк, подтвердив при этом, что плохие долги могут быть выделены в отдельную структуру. Руководство Банка России как раз размышляет над тем, как отделить плохие активы от остальных.

Несколько ранее председатель правления банка «ФК Открытие» Михаил Задорнов говорил о том, что проблемные и непрофильные активы, которые есть на балансе банков «ФК Открытие», «Траст», пенсионных фондов и Росгосстраха, могут быть собраны в отдельной структуре. Наиболее вероятными кандидатами на роль банка для консолидации плохих активов он назвал банк «Траст» и «Рост Банк».

Отвечая на вопрос о возобновившейся недавно дискуссии по поводу создания банка плохих долгов, министр экономического развития Максим Орешкин отметил, что «это предложение еще обсуждается». Кроме того, решение данного вопроса находится полностью в компетенции Банка России.

В конце февраля замминистра финансов Алексей Моисеев сообщил, что банк для консолидации плохих активов будет создан на базе одной из кредитных организаций, которые санируются через Фонд консолидации банковского сектора, созданный ЦБ РФ. «Банк плохих долгов будет создаваться не внутри «Открытия», а внутри Центрального банка. Действительно, предлагается, что один из санируемых сейчас ЦБ РФ банков будет банком плохих активов. Я не знаю, что это за банк. Я знаю, что он не будет среди тех, которые будут консолидированы в «Открытии», – сказал Алексей Моисеев.

Российские власти уже не первый раз обсуждают идею создания банка плохих активов. Сначала это было в период кризиса 2008-2009 года, потом идею возродили в 2015 году. Тогда предполагалось, что банк плохих долгов будет заниматься выкупом у кредитных организаций проблемных ссуд и помощью предприятиям в кризисной ситуации. В подписанном президентом антикризисном плане значительная часть мер в 2015 году была направлена на поддержку банковской системы. В плане была и такая мера, как создание банка плохих долгов. Он должен был поддержать стабильность банковской системы и оздоровить реальный сектор экономики. Конкретные предложения о том, как будет работать новая структура, должны были выработать Минфин, Минэкономразвития и Банк России. Тогда в Минэкономразвития подчеркивали,чтобанк плохих долгов не будет работать как традиционная кредитная организация, принципы функционирования нового института могли бы быть похожи напринципыработыВнешэкономбанка.

Три года назад на Гайдаровском форуме генеральный директор АО «Открытие Холдинг» Рубен Аганбегян говорил, что в 2008 году идея не была реализована именно потому, что «не смогли придумать, как это сделать руками». Не был проработан механизм выкупа проблемных активов, отсутствовала ясность в вопросе, почему любой банк должен был взять часть своих долгов и перевести их в совершенно другой банк, к которому он не имеет никакого отношения.

Ассоциация российских банков также выступает за создание банка плохих долгов, который бы функционировал как механизм предотвращения банкротств или санации банков. Он аккумулировал бы плохие банки на превентивной основе (пропорционально капиталу кредитных организаций). Безусловно, санация банка предпочтительнее банкротства, но лучше не допускать ни того, ни другого.

Идея создания банка плохих долгов стала особенно актуальна на фоне внедрения нового механизма санации через Фонд консолидации банковского сектора (ФКБС), считает младший директор по банковским рейтингам агентства «Эксперт РА» Людмила Кожекина: «Так как Банк России планирует ускоренную санацию банков и их дальнейшую продажу инвесторам, баланс санируемых банков нужно в короткие сроки очистить и избавиться от «токсичных» активов. Поскольку процедура расчистки баланса довольно длительная и затратная, целесообразно выделить отдельную структуру, которая сосредоточится исключительно на работе с проблемными активами. Она, скорее всего, будет создана на основе одного из санируемых банков и, соответственно, будет подчинена Банку России».

Кроме того, создание банка плохих долгов необходимо, поскольку объем обесцененных активов в банковском секторе продолжает устойчиво расти, несмотря на уход с рынка слабых игроков. Так, по данным агентства «Эксперт РА», доля проблемных и безнадежных ссуд выросла с 6% до 10% совокупного кредитного портфеля за период с 1 января 2014 года по 1 января 2018 года.

ОПОЗДАЛИ ЛЕТ НА ДЕСЯТЬ

О том, что создание банка проблемных активов стало бы положительным фактором для развития российской банковской системы, заявил руководитель группы рейтингов финансовых институтов Аналитического Кредитного Рейтингового Агентства (АКРА) Кирилл Лукашук на прошедшей 3 февраля конференции «Основные мАКРАтренды: процентный риск вместо валютного, санкции, регуляторные факторы, рост аппетита к риску», организованной АКРА. Причем наши финансовые власти в этом вопросе серьезно опоздали, считает эксперт: «Государство опоздало с этим лет на десять, это нужно было делать еще в 2009 году. Он с точки зрения восстановления экономики и банковского сектора был достаточно резким. Показалось, что все уже хорошо и дальше будет так же. А на самом деле мы пришли к затянувшемуся структурному кризису. Большая часть корпоративных заемщиков чувствует себя хуже. У всех заемщиков, которые вышли в категорию проблемных, финансовое положение не восстанавливается, а делается только хуже».

Кредиты, выданные подобным заемщикам, продолжают оставаться на балансах банков, которые вынуждены тратить операционные расходы на работу с этими проблемными задолженностями.

«В прошлом году мы заметили сдвиг. Крупные институты направили существенную долю средств на работу с проблемкой, потому что, даже если ты устанавливаешь 3–4 % от номинальной стоимости, ты уже зарабатываешь, твой риск уже зарезервирован», – сказал Кирилл Лукашук.

Количество безнадежных кредитов продолжает увеличиваться: если в 2014 году эта цифра составляла 1,6 трлн рублей, то на текущий момент 2018 года она выросла до 3,8 трлн. По словам эксперта АКРА, почти все эти безнадежные ссуды зарезервированы. Причем препятствий для их передачи с баланса банка на баланс специальной кредитной организации не существует, считает Кирилл Лукашук.

«Это удивительно, но в России до сих пор нет единого крупного инфраструктурного инструмента для работы с проблемной задолженностью, – говорит эксперт АКРА. – В основном это работа по агентской схеме. Того фонда, который мог бы в деньгах абсорбировать эту проблемную задолженность, нет». При этом создание такого фонда «может снизить операционные затраты банков на работу с такими активами, с одной стороны. С другой стороны, когда ты работаешь с большим пулом на системном уровне, рекавери (восстановление – Прим. ред.) выше», – отметил руководитель группы рейтингов финансовых институтов АКРА, сославшись на практику Ирландии.

ЧТО ДЕЛАТЬ С ДОЛЖНИКАМИ?

То, что идея банка плохих долгов до сих пор не была реализована в России, хотя и обсуждалась на высоком уровне не единожды, конечно, не является случайным.

До введения института управления проблемными активами необходимо принятие базового долгосрочного решения о том, что делать с должниками,которых,каксчитаетсяпомногим причинам, «нельзя» обанкротить, объясняет доцент кафедры экономической теории факультета государственного управления МГУ им. М.В. Ломоносова Валентина Кузнецова. С одной стороны, их деятельность на протяжении ряда лет убыточна, усилия по реформированию не приносят положительных результатов, бюджетные расходы на их прямую или косвенную поддержку растут, а, с другой стороны, ликвидировать их невозможно, например, в силу того, что предприятие-должник является градообразующим. В результате надо делать крайне трудный выбор: можно решительно и быстро прекращать функционирование таких предприятий. При этом цена подобного решения – огромные социальные издержки с неопределенными внутриполитическими последствиями. А можно продолжать поддержку неэффективных предприятий-должников за счет замедления или неустойчивого экономического роста и углубления технологической отсталости. Оба варианта очень непростые, считает эксперт МГУ и в качестве примера приводит опыт Китая. После Азиатского финансового кризиса и попыток частичного восстановления директивного планирования в КНР был выбран вариант создания при банках «большой четверки» (государственных коммерческих банков) компаний по управлению плохими долгами. Это потребовало как бюджетной рекапитализации государственных коммерческих банков, так и фондирования компаний по управлению плохими активами. Неработающие кредиты передавались на балансы компаний по балансовой стоимости. Затем была сначала инициирована реформа системы государственных предприятий, произошла трансформация деятельности государственных коммерческих банков, а потом начался поиск решения сложнейшей социальной проблемы – поддержания и трудоустройства многомиллионной армии работников ликвидируемых государственных предприятий. Компании по управлению активами на основе первоначально установленных полномочий не смогли добиться того, чтобы их деятельность стала прибыльной.

ФАКТОРЫ, КОТОРЫЕ НЕОБХОДИМО УЧИТЫВАТЬ

Передача неработающих кредитов и проблемных активов в так называемый «плохой» банк (если быть более точным, на баланс юридически самостоятельной компании, как правило, компании по управлению активами, КУА) при рекапитализации или национализации неплатежеспособного банка довольно часто используется в международной практике как одна из процедур оздоровления неплатежеспособного банка. Данная мера позволяет быстро расчистить банковские балансы от неработающих и убыточных активов, а тем самым может способствовать более быстрой нормализации операционной деятельности санируемой кредитной организации. Но практическое применение данной процедуры и ее результативность зависят от множества факторов, подчеркивает Валентина Кузнецова, среди которых эксперт выделяет следующие.

Во-первых, за счет каких средств предполагается фондирование деятельности вновь создаваемой компании по управлению проблемными активами? Обычно фондирование предоставляет казначейство (прямое выделение бюджетных средств), если неплатежеспособный банк проходит процедуру оздоровления за счет бюджетных средств, но в ряде случаев допускается и привлечение частных инвестиций.

Во-вторых, какие цели поставлены перед компаниями по управлению проблемными активами? Например, восстановление платежеспособности убыточных (дефолтных) заемщиков, компенсация убытков для налогоплательщиков или кредиторов.

В-третьих, какими полномочиями наделены компании по управлению активами («плохой» банк), а именно что они могут делать с получаемыми активами, например, реструктурировать, продавать и т.п.?

В-четвертых, по какой цене проблемные активы передаются на баланс вновь создаваемой компании? Например, балансовой (соответственно, предельно завышенной, что выгодно для санируемого банка, но затратно для бюджета) или текущей рыночной? Если выбирается вариант «текущей рыночной цены», то возникает вопрос, кто будет проводить оценку.

В-пятых, каким образом предполагается решать социальные задачи? Например, какой будет судьба работников предприятий-должников, которые компания по управлению активов решит обанкротить и распродать их имущество по частям? Или какие варианты разрешения может применять компания по управлению проблемными активами в отношении должников по ипотечным или потребительским кредитам?

Кроме того, нужно учитывать, какие предусмотрены механизмы отчетности о деятельности компаний по управлению проблемными активами и как отбирается персонал для работы в соответствующих компаниях.

Различные решения данных вопросов определяют институциональные основы деятельности компаний по управлению проблемными активами, результативность деятельности, а тем самым положительные и негативные последствия.

По словам Валентины Кузнецовой, основными краткосрочными негативными последствиями создания «плохого» банка выступают, как правило, значительные бюджетные расходы (необходимые для его создания), изменение динамики рыночных курсов активов, аналогичных передаваемым в управление, ущемление интересов налогоплательщиков.

Существует мнение, что создание банка плохих долгов как мера поддержки имеет отношение исключительно к государственным, системообразующим банкам. Такая оценка справедлива, если предполагается использование централизованной модели КУА, т.е. расчистка плохих долгов за счет бюджетных средств, отмечает эксперт МГУ. Но, как показывает международный опыт, в случае, если применяется децентрализованная модель КУА или наличествует глубокий и эффективный рынок вторичных долгов, то передача (продажа) плохих долгов частным инвесторам от частных банков (рыночное решение) в настоящее время довольно распространена, например, в европейских странах.

Валентина КУЗНЕЦОВА,

эксперт МГУ

МЕЖДУНАРОДНАЯ ПРАКТИКА

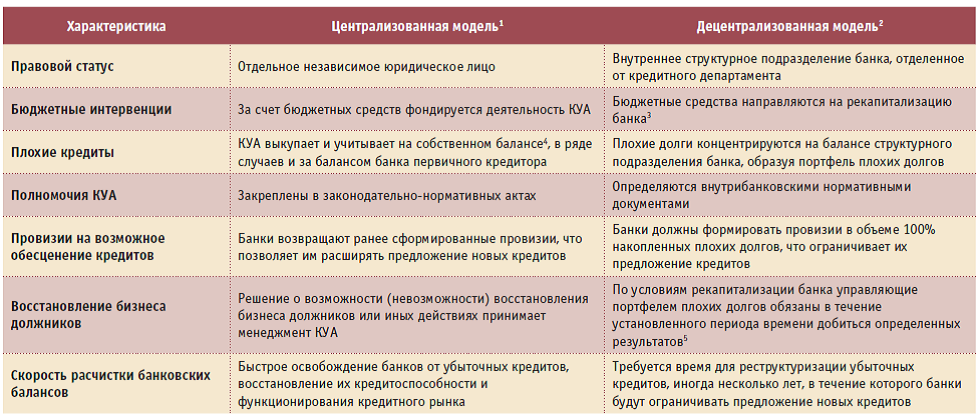

Международный опыт показывает, что страны используют две модели компаний по управлению плохими долгами – централизованную и децентрализованную (сопоставление их характеристик представлено в таблице), рассказывает Валентина Кузнецова. Эксперт МГУ, обладающая обширными знаниями в этой области, рассказала о зарубежной практике, которая являет собой массу примеров использования компаний по управлению плохими долгами (КУА).

Исторически первой страной, использовавшей механизм КУА, были США. Позднее данный механизм применяли разные страны.

Опыт Швеции

Один из исторических примеров – опыт Швеции по разрешению проблемы плохих долгов в 1990-е годы. Речь идет как о системном, так и об остром банковском кризисе 1991-1994 годов. Для разрешения проблемы плохих долгов в Швеции была выбрана централизованная модель КУА, целями ее создания стали предотвращение масштабных «пожарных» продаж банками активов и резкого кредитного сжатия.

КУА должна была оценить качество банковских активов и выделить в их составе стрессовые активы. Убыточные банковские активы были переданы на балансы государственным КУА. Самой крупной из них, Securum, созданной в 1992 году, были переданы стрессовые активы государственного Nordbanken bank (более 3000 кредитов, выданных 1274 компаниям, из которых 790 были листинговыми), или более четверти кредитного портфеля банка.

Одновременно проводилась оценка жизнеспособности бизнеса неплатежеспособных предприятий-должников. Кредиты предприятиям, бизнес которых признавался нежизнеспособным, были списаны как чистые убытки либо проданы. К середине 1994 года 70% компаний, переданных под управление Securum, были объявлены банкротами и проданы новым собственникам либо ликвидированы.

Кредиты предприятиям, бизнес которых признавался жизнеспособным, были классифицированы на категории по уровню прибыльности, степени процентного покрытия и финансовому левериджу компаний-должников. В отношении жизнеспособных фирм компания Securum реализовывала программы реструктуризации корпоративного долга. Реструктуризация включала изменения организационной структуры, в т.ч. замену менеджмента компаний, снижение издержек, слияние и поглощение активов, конвертацию долга в собственность для восстановления операционной прибыльности бизнеса. При сохранении в реструктурируемых компаниях прежнего менеджмента компания Securum инициировала эмиссии дополнительного капитала и могла изымать у менеджеров их долю в капитале компании. Для усиления стимулов к реструктуризации Securum также вводила для менеджеров бонусные схемы, включая опционы на обратный выкуп акций.

Опыт Китая

Другой интересный пример, о котором мы вскользь упоминали выше, представляет собой опыт Китая после Азиатского финансового кризиса. Для разрешения проблемы плохих долгов в 1999 году при государственных коммерческих банках «большой четверки» были созданы КУА: «Ориент» при Банке Китая, «Синьда» при Строительном банке Китая, «Хуажун» при Торгово-промышленном банке Китая, «Чанчэн» при Сельскохозяйственном банке Китая. Первоначально за основу их деятельности была взята американская модель – US Resolution Trust Corp. Деятельность КУА была подчинена министерству финансов КНР. Начальный капитал каждой КУА был установлен в 10 млрд юаней, но в дальнейшем его величина была поставлена в зависимость от результативности деятельности компаний. Текущий надзор за деятельностью КУА был возложен на Народный Банк Китая. Предполагалось, что в течение десяти лет КУА смогут прежде всего разрешить проблему плохих долгов крупнейших государственных предприятий. Первоначально КУА выкупили у банков «большой четверки» часть плохих долгов государственных предприятий, в 2000 году на 1 трлн юаней, а к 2002 году уже на 1,36 трлн юаней. Схема выкупа была достаточно простой. Примерно 40% стоимости передаваемых банками плохих долгов рефинансировал Народный Банк Китая, оставшиеся 60% плохих долгов КУА обменивали по их первоначальной балансовой стоимости на собственные облигации. Гарантом по их выпускам выступало центральное правительство, поэтому по уровню рисковости они были приравнены к государственным облигациям.

В результате такого обмена чистые убытки банков были заменены на безрисковые доходные активы, что резко повысило показатель достаточности собственного капитала банков «большой четверки» до 11%.

Позднее схема выкупа плохих долгов была изменена. За несколько лет банки «большой четверки» перевели на балансы КУА, по оценкам западных экспертов, большую часть накопленных ими убыточных кредитов.

Сразу после выкупа плохих долгов часть (около 7%) была списана как безвозвратные. Затем министерство финансов КНР устанавливало ежегодный объем списаний части плохих долгов. КУА в отношении стрессовых активов могли применять следующие меры: напрямую продавать на рынке, проводить операционную реструктуризацию активов предприятий-должников с целью повышения их стоимости, секьюритизировать плохие долги, применять свопы «долг/капитал», менять организационную структуру и менеджмент предприятий-должников.

КУА выверяли задолженность государственных предприятий, привлекали специализированные компании (например, Ernst & Young) для оценки стоимости имущества должников и перспектив их бизнеса (возможности оздоровления). КУА могли принимать решение о необходимости банкротства предприятия-должника, но оно должно было быть одобрено и региональным правительством, и министерством финансов. При реализации свопов «долг/капитал» КУА были вправе предлагать такие сделки иностранным стратегическим инвесторам.

Оценивая результативность работы КУА за первые три года, Народный Банк Китая отмечал, что компании смогли вернуть только 1% стоимости полученных от банков плохих долгов.

Опыт Индии

Для преодоления проблем, вызванных второй волной глобального финансового кризиса, Резервный Банк Индии разработал комплекс мер, которые вступили в силу с 1 января 2014 года.

Этот комплекс мер включал в себя следующие пункты. Во-первых, раннее оповещение (либо самим заемщиком, либо работником кредитного департамента) кредитного комитета банка о том, что бизнес предприятия-заемщика может столкнуться с проблемами ликвидности и должник не сможет своевременно и точно обслуживать условия кредитного соглашения. Такой прогноз должен стать основанием для разработки плана восстановления платежеспособности бизнеса предприятия-должника. Во-вторых, чтобы стимулировать кредиторов и должников добровольно вырабатывать планы реструктуризации проблемной задолженности, быстро претворяя их в жизнь, были предусмотрены возможность более мягких регулятивных определений стрессовых активов при реализации планов оживления и повышенные требования к формированию провизий, если сторонам не удалось выработать компромиссное решение.

В-третьих, внесение изменений в процессы реструктуризации проблемных кредитов, введение требования о проведении независимой оценки справедливой стоимости крупных по объемам неработающих кредитов, включение в планы оживления бизнеса должников положений о справедливом распределении убытков (и возможных будущих доходов) между кредиторами и должниками. В-четвертых, введение повышенных процентных ставок по возможным будущим кредитам для проблемных должников, отказавшихся сотрудничать с кредиторами.

В-пятых, более мягкое пруденциальное толкование продаж стрессовых активов, а также разрешение кредиторам, продавшим стрессовые активы, растягивать покрытие убытков на два года.

В-шестых, разрешение заключать сделки с левериджем при передаче плохих долгов на балансы компаний по управлению стрессовыми активами.

Кроме того, внесение изменений в регулирование деятельности компаний по реабилитации активов (Asset Reconstruction Companies), а также возможность привлечения частных компаний и фондов, специализирующихся на управлении активами конкретных отраслей, для разрешения проблемы плохих долгов. Для сбора, хранения и обработки данных по кредитам объемом более 50 млн рупий был создан централизованный банк данных о крупных кредитах (A Central Repository of Information on Large Credits, CRILC). Все коммерческие банки обязали отчитываться по кредитам своих заемщикам. Все небанковские финансовые институты также были обязаны предоставлять подобную информацию. Банки должны были детализировать информацию по активным и пассивным счетам на сумму более 10 млн рупий и обязаны вести мониторинг стрессовых счетов заемщиков посредством трех категорий специальных счетов (SMAs).

В феврале 2014 года с целью оживления стрессовых активов в экономике банкам было позволено резервировать дополнительные провизии от продажи неработающих счетов по счету «прибыли и убытки», если полученные средства превышают чистую балансовую стоимость неработающих счетов. Также банкам разрешили амортизировать убытки от их продажи компаниям по реабилитации активов, если цена продажи была меньше чистой балансовой стоимости (в отношении неработающих активов, проданных до 31 марта 2015 года) за период в 2 года. Кроме того, банки получили право продавать финансовые активы компаниям-агентам по секьюритизации или реабилитации (Securitisation/Reconstruction Companies, SCs/RCs) и использовать контрциклические/плавающие провизии для покрытия любых нехваток от продажи неработающих активов (т.е. когда продажа осуществляется по цене ниже чистой балансовой стоимости актива).

Целью подобных мер было стимулировать банки продавать неработающие активы специализированным компаниям, которые, в свою очередь, будут действовать как поддерживающая система, управляющая стрессовыми активами с упором на их восстановление.

Опыт Великобритании и Европы

В Великобритании в кризис 2008 года было национализировано два финансовых института, которые являлись важными игроками на ипотечном рынке страны, – Northern Rock и Bradford & Bingley. В 2010 году правительство страны создало UK Asset Resolution Limited (UKAR) в целях управления активами этих банков, т.е. была выбрана централизованная модель КУА.

По сути, UKAR стала подразделением Казначейства Великобритании, будучи при этом юридически независимым лицом. Надзор за ее деятельностью был возложен на UK Financial Investments Limited (UKFI), которая является подразделением UK Government Investments (UKGI).

Казначейство Великобритании инвестировало в названные два банка 37 млрд фунтов.

Основная цель деятельности КУА была определена как восстановление бюджетных расходов на санацию и приумножение доходов для налогоплательщиков, а также как можно более быстрый возврат активов, переданных КУА, в частный сектор.

В ноябре 2015 года правительство продало рисковые активы бывшего Northern Rock на 13,3 млрд фунтов консорциуму, возглавляемому частной группой недвижимости Cerberus (США). Бюджет получил 5,5 млрд денежных средств, а Cerberus – около 8 млрд фунтов пассивов. Цены продажи были немного выше текущей рыночной оценки.

В отдельных европейских странах для ускорения решения проблемы плохих долгов были созданы общественные или смешанные КУА (в Венгрии, Ирландии, Латвии, Словении и Испании). В Испании КУА SAREB была создана как центральный контрпартнер, покупавший у испанских банков активы по консервативным ценам и предлагавший их на рынке вторичных долгов. Деятельность КУА способствовала как развитию рынка плохих долгов, так и расчистке от них банковских балансов.

Примечания:

1. В специализированной литературе централизованную модель КУА часто называют американской, скандинавской. После Азиатского финансового кризиса ее использовали в Чехии, Словакии, Китае. 2. Децентрализованная модель КУА также известна как польская. 3. Бюджетные рекапитализации банков осуществляются либо через прямые инвестиции в уставный капитал проблемных банков, либо в форме субординированных кредитов, либо вложений государственных облигаций, которые по условиям выпуска могут быть конвертированы в голосующие акции. 4. Централизованный выкуп плохих долгов может осуществляться по балансовой (исторической) стоимости либо по их текущей рыночной стоимости. 5. Так, в начале 2000-х годв в Польше рекапитализированные за счет бюджетных средств банки были обязаны в течение года добиться одного из следующих результатов: а) полного восстановления платежеспособности должника; б) способности должника полностью обслуживать обязательства по плохому долгу в течение трех месяцев, как минимум; в) согласовать новый график обслуживания и погашения задолженности или конвертировать долг в капитал предприятия; г) получить судебное решение о признании должника банкротом; д) начать процедуру ликвидации компании-должника; е) продать плохой долг на открытом рынке.