Аналитика и комментарии

Оксана ДЯЧЕНКО, Станислав КОМАРОВ, NBJ: Российский феномен выбора рискованного инвестирования

В совместном проекте Ассоциации российских банков, НИИ доверия, достоинства и права и Национального банковского журнала «Анализируя «сегодня», говорим и думаем о будущем» ведущие российские учёные и банкиры размышляют о самых актуальных темах текущей повестки дня.

Инициатором масштабной дискуссии выступил академик РАН, Президент Ассоциации российских банков Гарегин Тосунян. Формат проекта сформировался на популярных среди финансистов «Рабочих завтраках у Тосуняна», а затем был апробирован и на других площадках. На них известные спикеры анализируют нынешнюю ситуацию, пытаясь дать ответы на важнейшие для всего нашего общества вопросы.

В этом номере NBJ предлагает несколько наиболее ярких цитат из выступлений на недавней «Открытой дискуссии президента АРБ» на тему «Сбережения населения: структура, динамика и факторы потребительских предпочтений», организатором которой выступили Ассоциация российских банков и НИИ доверия, достоинства и права.

Финансисты, психологи и социологи обсудили изменения в структуре сбережений населения в последние годы и феномен выбора рискованного инвестирования вместо вложений в традиционные финансовые инструменты. Эксперты проанализировали факторы, которые влияют на выбор инструментов хранения сбережений – экономические реалии, социальную среду и психологические настроения в обществе. Для участия в дискуссии подключились 53 вуза, из них 20 – региональных, и 28 банков. Количество слушателей составило свыше 800 человек.

Дискуссия началась со вступительного слова модератора, президента АРБ, академика РАН Гарегина Тосуняна, который отметил влияние на сбережения населения таких факторов, как пандемия, ослабление рубля, снижение ключевой ставки и соответственно влияние этого на ставки по кредитам и депозитам. На ситуацию также оказало влияние активное вовлечение граждан на фондовый рынок, запуск программы льготной ипотеки.

Тосунян сообщил текущие данные по рынку вкладов. Так, 86,3% всех депозитов физлиц составляют вклады до 100 тыс. рублей; свыше 100 тыс. и до 1 млн руб. – 10,9%, от 1 млн до 1,4 млн руб. – 1,3%. «Превалирование вкладов до 100 тысяч показывает, насколько низкий уровень достатка у людей», – подчеркнул президент АРБ.

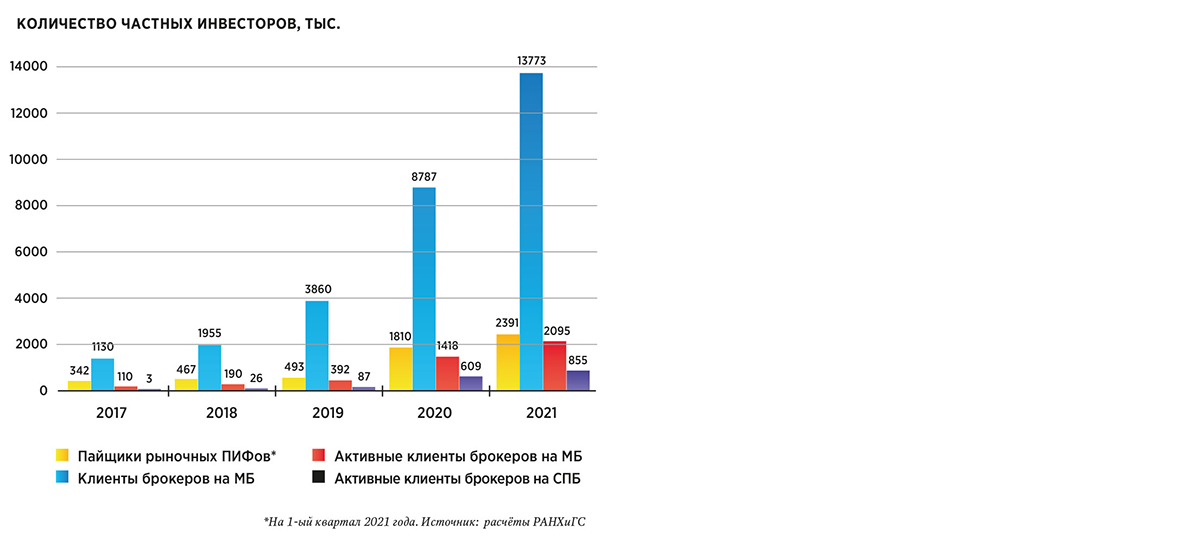

На фондовом рынке брокерские счета имеют 12,7 млн россиян (это 15% экономически активного населения страны); у 60% из них – пустые счета, у 18% – до 10 тыс. руб., а 92% всех активов фондового рынка сконцентрировано у 4%.

«Сейчас рынок недвижимости стал альтернативной формой инвестиций и сбережений, – отметил Тосунян. – И инвестиции в жилую недвижимость резко возросли в 2020 году, что было связано с льготной ипотекой, со снижением ключевой ставки, доходностью банковских вкладов».

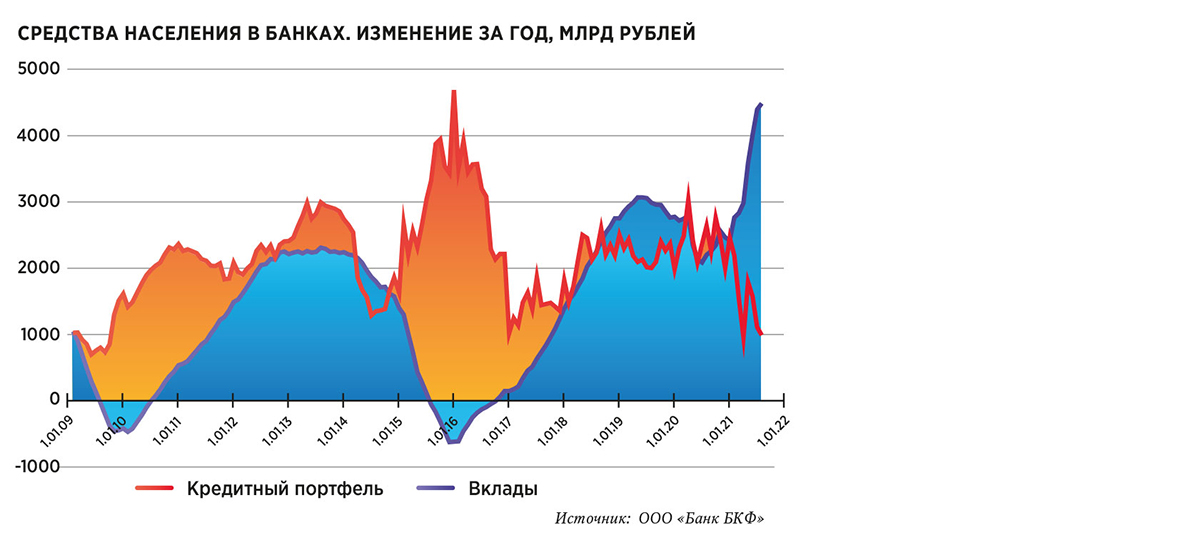

Начальник аналитического управления Банка Корпоративного Финансирования Максим Осадчий отметил, что в кризисный период, связанный с эпидемией коронавируса, поведение населения существенно изменилось, произошло нарастание тревожной тенденции: «Население из нетто-кредитора банковского сектора превращается в нетто-должника». Кроме того, в этом году впервые появилась мощная тенденция вытеснения депозитов текущими счетами, чего ранее не встречалось. Причины сокращения депозитов – низкие процентные ставки на рынке и переток средств физлиц на текущие, в первую очередь, накопительные счета. Доля текущих счетов в средствах физлиц в рублях с начала 2020 года выросла с 20% почти до 40%. Остаток средств населения на банковских текущих счетах составил на 1 августа 10,1 трлн рублей, в то время как на банковских депозитах физлиц накоплено 15,8 трлн рублей. В отличие от срочных вкладов, накопительные счета обладают более высокой волатильностью. Между тем, накопительные счета в банковской отчётности не выделены из состава текущих. «Важно отражать накопительные счета в банковской отчётности в связи с их мощной экспансией», – считает Максим Осадчий.

«Банк, сделавший упор на накопительные или текущие счета, остаётся без денег. Это прекрасно понимали в Соединённых Штатах, где в 1933 году были запрещены депозиты, которые можно забирать в любой момент. И только недавно, в 2013 году, эта правовая норма была возвращена. Я бы рекомендовал Центральному банку задуматься над снижением риск-аппетита банков к этому опасному инструменту», – резюмировал эксперт.

Заведующий Лабораторией анализа институтов и финансовых рынков РАНХиГС, член совета директоров НАУФОР Александр Абрамов сообщил, что доля депозитов частных лиц как формы сбережений (46,3% за 1 квартал 2021) сжимается за счёт роста долей акций (преимущественно), ПИФов, наличной валюты и долговых ценных бумаг. Хотя акции и облигации пока не стали заметной альтернативой депозитам.

«Сегодня банки проводят агрессивный маркетинг, вынуждая клиентов открывать брокерские счета, совсем им ненужные, например, при открытии депозитного счёта и т.д. Со стороны Банка России на такую практику нужно повнимательнее смотреть», – считает Абрамов.

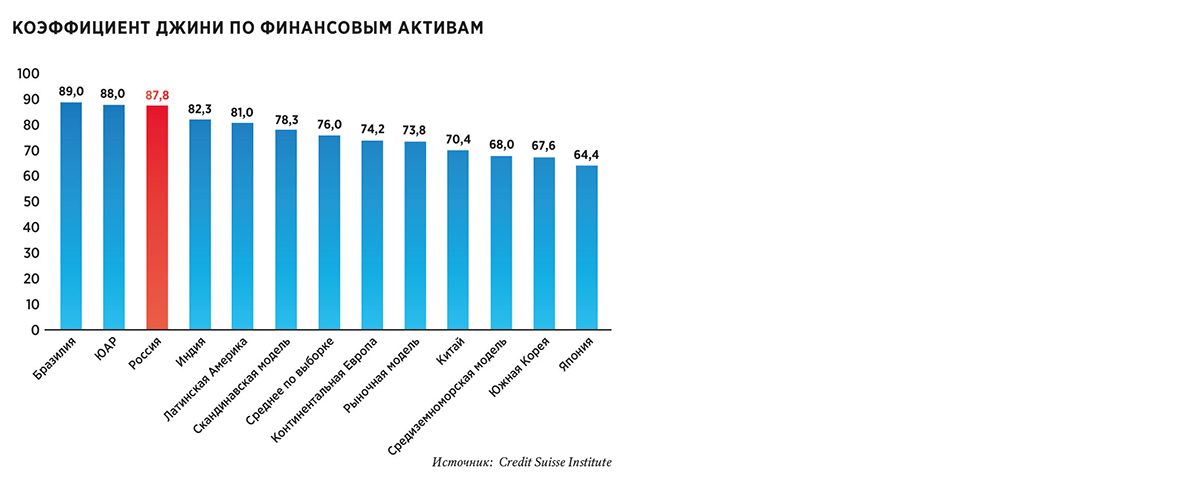

Он назвал «тревожной» тенденцию роста сбережений населения в наличной валюте – с 23,3% от всего объёма частных сбережений в 2017 году (11,5 трлн руб.) до 24,5% (18,6%) в первом полугодии 2021 года. Из 35 трлн рублей инвестиций домашних хозяйств в акции только 7 трлн рублей, или 20% являются вложениями в рыночные долевые инструменты. «Фактически 80% фондового рынка – это то, что принадлежит богатым россиянам и находится вне рыночного оборота. Это, конечно, безумно несправедливое распределение финансовых активов среди населения», – отметил Абрамов. Он напомнил, что в России один из самых высоких в мире показателей уровня неравенства в распределении благосостояния согласно коэффициенту Джини по финансовым активам.

«По данным Банка России, у нас 1% населения владеет 75% счетов», – подчеркнул Абрамов.

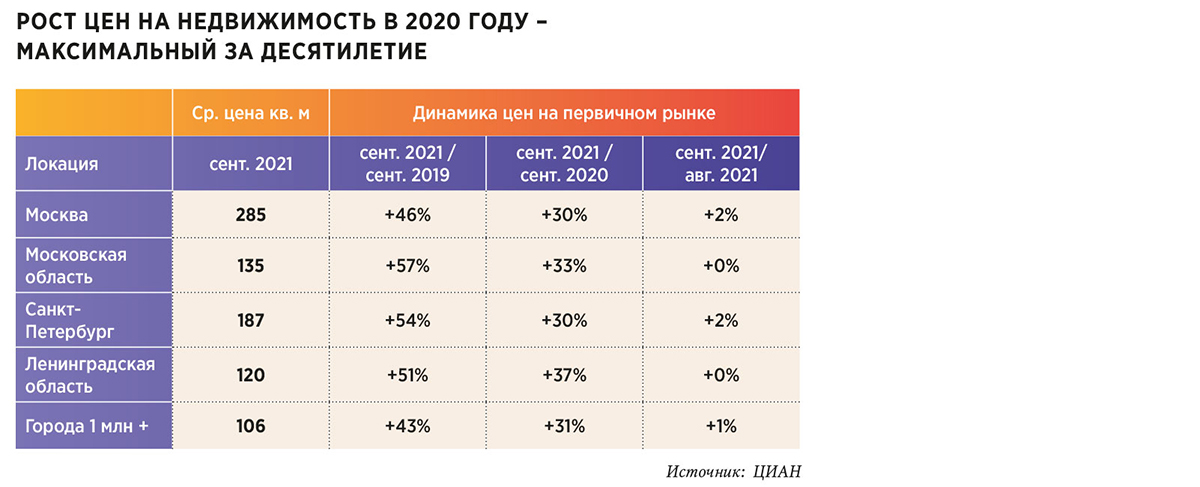

Руководитель аналитического центра ЦИАН Алексей Попов рассказал об основных событиях рынка недвижимости в 2020–2021 годах.

Несмотря на льготную ипотеку в 2020 году число сделок не было рекордным, оно было на уровне 2019 года. В прошлом году выросла доля ипотеки, она увеличилась примерно до 70% на первичном рынке. Суммарно по всем сделкам на рынке недвижимости доля ипотеки находится на уровне 50%, т.е. мы постепенно движемся к европейскому уровню по доле ипотечных сделок на рынке жилья.

Конечно, нужно отметить рекордный рост цен. Такого роста цен, который произошёл в 2020 году, не было всё предыдущее десятилетие, он сопоставим с показателями, которые были перед кризисом 2008 года.

Появление в 2020 году льготной ипотеки разогнало рынок инвестиций в жилую недвижимость: в Москве за 2 года (сентябрь 2019-сентябрь 2021) цена за 1 квадратный метр выросла на 46%.

Что же происходит сейчас, какие важные внешние факторы влияют на рынок недвижимости? Важный момент – снижение внешних рисков (эпидемиологических, макроэкономических, геополитических). Ситуация непростая, но она лучше, чем это виделось, например, весной 2020 года.

«Как я уже отметил, внедрение льготной ипотеки и смягчение денежно-кредитной политики Центральным банком в прошлом году привели к рекордному росту цен на недвижимость. При этом цены на первичном и вторичном рынке растут, а цены на рынке аренды стагнируют. Это связано с тем, что на рынок недвижимости было воздействие нерыночных методов стимулирования, например, программы льготной ипотеки. А рынок аренды, который зависит от реальной ситуации на рынке труда и доходов населения, стагнирует», – отметил Попов.

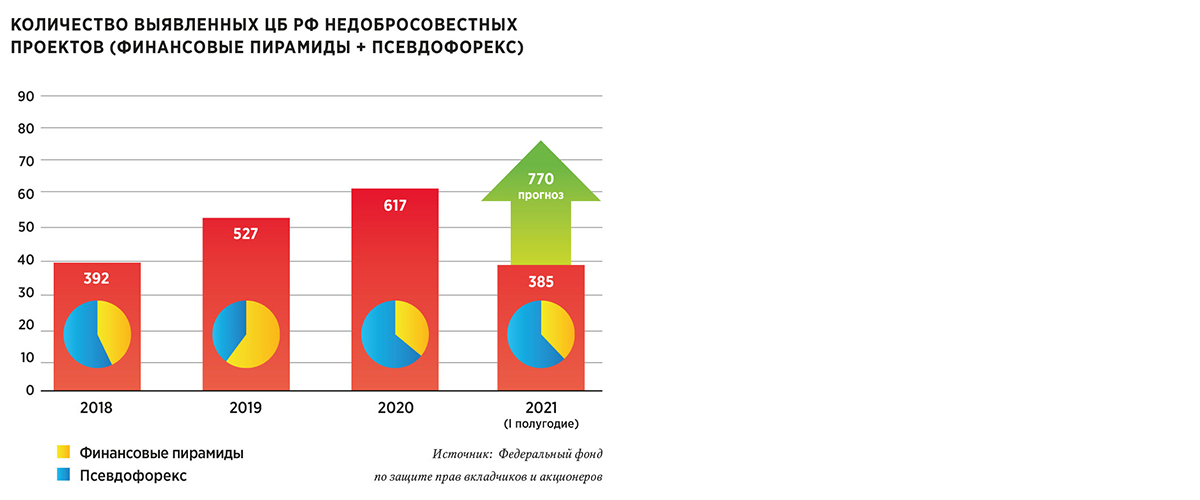

Управляющий Федеральным фондом по защите прав вкладчиков и акционеров Марат Сафиулин сообщил, что в полтора раза стало больше финансовых пирамид по отношению к 2020 году. Ежегодно в финансовых пирамидах население теряет минимум 0,5 трлн рублей. Пандемический фактор – онлайн-мошенники обогнали офлайн-«строителей», теперь опасность в большей степени сосредоточена в интернете.

2021 год можно считать пиком «четвёртой волны» финансовых схем. По словам Сафиулина, в этом году их выявлено уже 145, а всего за этот год может быть обнаружено 300–350 мошеннических организаций.

Почему профучастники рынка проигрывают конкурентную борьбу? Потому что жулики могут нарисовать любую доходность.

Самой крупной пирамидой за последнее десятилетие стала компания «Финико». Ущерб от нее Сафиулин оценил примерно в 50 млрд рублей, а количество пострадавших – минимум полтора миллиона россиян. Каждая третья «финансовая пирамида» – криптовалютная.

Советник первого заместителя председателя Центрального банка РФ, д.э.н. Сергей Моисеев подтвердил, что 80% нерыночных активов в акциях – это, в том числе, и доля владельцев предприятий, и вложения в недвижимость, особенно за рубежом. Сейчас на фондовом рынке находится 11 триллионов рублей сбережений граждан: «Мы считаем, что нужно двигаться к биржевым фондам. Население на фондовом рынке – это наше будущее и справедливое распределение ресурсов финансовой системы».

На иностранные активы на фондовом рынке приходится 47% активов, иностранные акции очень популярны.

«Что делать в таких условиях? Необходима иностранная диверсификация, опыт самостоятельной торговли на рынке. Чтобы вырастить профессионального инвестора, нужно пережить и ошибки, и успехи», – считает Моисеев.

«Мы думаем, что нужно постепенно двигаться от увлечения розничных инвесторов отдельными акциями в сторону портфельной диверсификации, нужно предлагать готовые решения, прежде всего биржевые фонды», – уверен эксперт.

Заведующий лабораторией социальной и экономической психологии Института психологии РАН, профессор, доктор психологических наук Тимофей Нестик отметил, что с одной стороны наблюдается рост значимости безопасности и сдвиг общества к консервативным ценностям и установкам, которые влияют на сберегательное поведение и повышают консервативность инвесторов. Но с другой стороны видны и другие эффекты, повышающие человеческую уязвимость в отношении финансового мошенничества и стимулирующие ту самую пандемическую волну финансовых пирамид. Фактор неопределённости из-за пандемии привёл к снижению критического мышления, выученной информационной беспомощности и вере в конспирологические теории. Ещё один важный фактор, влияющий на рост количества финансовых мошенничеств – увеличение социального и имущественного неравенства: «Финансовые пирамиды предлагают нашим согражданам фактически мечту, идеализированную версию их собственной жизни. Практика показывает, что чаще всего жертвами мошенников становятся те, для кого деньги являются отражением их внутреннего мира и воплощением успеха».

Руководитель исследовательской группы «ЦИРКОН» Игорь Задорин отметил, что на потребительское поведение влияет отсутствие доверия: пандемия сильно пошатнула доверие население к институциям. Один из немногих институтов, которому граждане по-прежнему доверяют – это армия (доверяет больше 50% населения).

Текст: Оксана Дяченко, Станислав Комаров

Полностью с материалами Открытой дискуссии можно ознакомиться на сайте АРБ.