Аналитика и комментарии

Сергей ХЕСТАНОВ: Льготы надувают «ипотечный пузырь»

Правительство РФ «по просьбам трудящихся» продлило программу льготной ипотеки по ставке 6,5% до 1 июля 2021 года. В новейшей истории России жилищные займы никогда еще не выдавались на столь выгодных условиях. Однако непривычно доступная ипотека толкает вверх цены на «квадраты». По оценке АЦ «Дом.РФ», за 9 месяцев 2020 года жилье на первичном рынке подорожало в среднем по стране на 10,5%. Рост цен на квартиры на фоне «затухания» отечественной экономики, падающих доходов большинства граждан, а также снижения первоначального взноса по жилищным ссудам создает предпосылки для образования классического «ипотечного пузыря», считает доцент факультета финансов и банковского дела РАНХиГС, советник по макроэкономике гендиректора «Открытие Брокер» Сергей ХЕСТАНОВ.

— Послушай, у вас несчастные случаи на стройке были?

— Нет, пока ещё ни одного не было…

— Будут…

Государственная программа льготной ипотеки со ставкой 6,5% оказалось очень популярной и была продлена до 1 июля 2021 г., а первоначальный взнос – даже снижен с 20% до 15%. Ожидается, что до окончания программы ею воспользуется 600 тыс. заемщиков, а сумма выданных кредитов достигнет 1 трлн 850 млрд руб. Цифры достаточно серьезные.

Довольны граждане – благодаря программе, жилье смогут приобрести те, кто без программы этого сделать не мог. Довольны банки – ипотечные кредиты обычно не портят кредитный портфель и дают банку предсказуемую и долгосрочную прибыль, а уж как довольны крупные и влиятельные девелоперы – и словами не описать! Но весь этот пир духа несколько омрачает рост рисков ипотечного кризиса. В российской истории пока ипотечных кризисов не было. Но то, что их не было раньше – не есть гарантия того, что не будет в будущем. Условия для этого постепенно складываются.

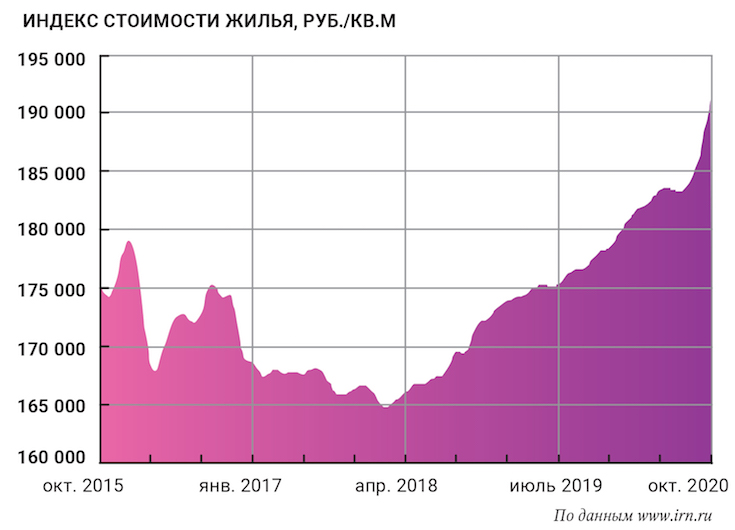

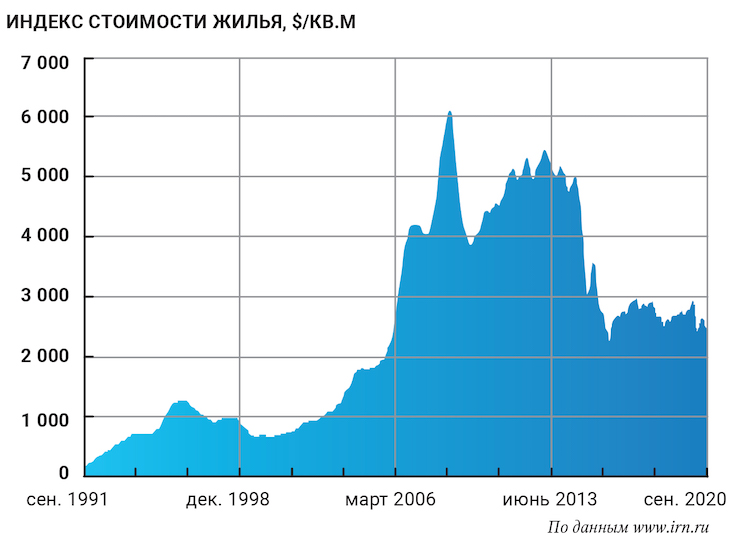

Во-первых, рост цен на российскую недвижимость (см. графики 1 и 2) намного превышает рост реальных располагаемых доходов граждан. Это само по себе весомый фактор риска для долгосрочных кредитов. И чем дольше будет сохраняться такое положение дел, тем выше вероятность кризиса. Но с точки зрения банков – пока первого взноса (который, вместе с рыночной стоимостью недвижимости, и играет роль «залога» по кредиту) достаточно для покрытия рисков банка, можно не опасаться проблем. Но тут-то и кроется второй подвох…

Относительно низкая величина первого взноса (а некоторые креативные заемщики умудряются взять кредит и на первый взнос!) – ранее 20%, а сейчас и вовсе 15% – надежной защитой не является. Пока цены на квадратные метры растут или хотя бы стоят на месте, действительно, недвижимость можно считать хорошим обеспечением. Но если они упадут сильнее, чем первоначальный взнос (к примеру, после окончания действия госпрограммы цены на жилье), то недвижимость перестанет исполнять роль адекватного банковского залога.

Сейчас на российском ипотечном рынке формируются тучи, очень похожие на те, что собирались перед грозой, разразившейся в США осенью 2007 года. Тогда цены на американскую недвижимость во время ипотечного кризиса упали более чем на 30%, а «ипотечный пузырь» послужил спусковым крючком к мировому финансовому кризису 2008 года.

Российский рынок недвижимости столь же сильно лихорадило в 1998–99 годах, когда цены на жилье в долларах (в рублях мерить тогда было бесполезно) рухнули примерно в два раза. Так что нынешнего первого взноса в 15–20% для компенсации рисков – наверняка не хватит. Дефолты по ипотеке могут больно ударить по банкам. Ситуация, когда заемщик после реализации недвижимости остается должен банку – более чем реальна. Для этого рыночной цене достаточно упасть, в процентах, немного больше, чем первый взнос.

Потенциальных причин, которые могут спровоцировать дефолты новоиспеченных ипотечников, в уходящем и в следующем годах достаточно много: общий экономический спад, очередная вспышка эпидемии covid-19, рост безработицы и угроза существенного усиления антироссийских санкций после победы Джозефа Байдена на недавних выборах президента США. А поскольку рост цен на недвижимость последние год–два подпитывался ипотекой примерно на 80%, рынок «перегрет», и налицо все признаки пузыря: шансы на снижение цен в случае даже умеренных проблем в экономике – очень высокие.

На этом фоне удивляет спокойная позиция регулятора: плавное охлаждение рынка несет в себе куда меньший риск, чем последствия схлопывания пузыря. 600 000 кредитов – это, с учетом членов семьи, 1,5–2 млн человек. Всем памятны шумные акции протестов т.н. «валютных ипотечников», а их было примерно в 100 раз меньше. И если хотя бы часть нынешних заемщиков, потерявших доходы и работу, выйдет на площади, мало не покажется!

Вариантов охлаждения рынка ипотеки много. И все они не очень приятные. Возможно, стоит повысить первоначальный взнос, хотя бы до уровня более 30–40%. Можно применить и изменение нормативов – тут уж регулятору виднее. В любом случае, выгоднее и дешевле предупредить ипотечный кризис сегодня, чем потом героически бороться с его последствиями.

Текст: Сергей Хестанов, доцент факультета финансов и банковского дела РАНХиГС, советник по макроэкономике гендиректора «Открытие Брокер»

Материал также опубликован в печатной версии Национального банковского журнала (ноябрь 2020)