Аналитика и комментарии

Вера Кононова, ИКСИ: «Необходимо отменить ограничения на перенос убытков компаний при расчете налога на прибыль»

Действующее до конца 2021 г. положение о том, что плательщики налога на прибыль не могут засчитывать убытки прошлых лет в объеме, превышающем половину налоговой базы, приведет к избыточному изъятию средств у широкого круга налогоплательщиков и будет сдерживать восстановление экономики, считает Вера Кононова, к.э.н., заместитель начальника отдела аналитических исследований Института комплексных стратегических исследований. NBJ публикует статью эксперта.

РСПП выдвинул предложение об отмене ограничения, которое не позволяет в полной мере зачесть убытки прошлых лет при расчете суммы налога на прибыль. Это ограничение, введенное с 2017 г., означает, что если раньше компании при расчете налога на прибыль могли засчитывать убытки прошлых лет в объеме вплоть до 100% текущей прибыли (снижая тем самым налог на прибыль до нуля), то теперь это можно делать в объеме только до 50% прибыли. Данные последних лет указывают на то, что введение этого ограничения уже сдерживало восстановительный рост компаний, которые сумели выйти из убыточного состояния. Однако в нынешней ситуации (особенно учитывая, что в конце 2019 г. было принято решение о продлении действия этого ограничения до конца 2021 г.) оно затронет гораздо большее число компаний, поскольку слишком многие бизнесы понесли серьезные убытки. В связи с этим значимость отмены этого ограничения для экономики сейчас существенно повышается.

Зачет убытков прошлых лет при налогообложении прибыли без ограничений – это широко распространенный в мире стимул к развитию бизнеса

Компенсация убытков прошлых периодов при исчислении налога на прибыль широко распространена в мировой практике. Например, такая практика предусмотрена во всех странах ОЭСР и БРИКС (при этом в 21 стране из 41 стран ОЭСР и БРИКС не ограничена доля налоговой базы, в пределах которой можно засчитывать убытки прошлых лет, а еще в 17 странах эта доля составляет 50-80%). Кроме того, в отдельных странах ОЭСР (среди них – Великобритания, Германия, Канада, Норвегия, Франция, Южная Корея, Япония) в ряде случаев налогоплательщики имеют возможность переноса убытков также и на предыдущие периоды (как правило, на 1-3 года до получения убытков).

Такая распространенность практики переноса убытков вполне понятна: ведь компании, которые понесли убытки по итогам налогового периода, ничего не получают из бюджета, хотя их налоговая база становится отрицательной. Перенос убытков на другие периоды, по сути, дает возможность учета этой отрицательной налоговой базы в другое время и тем самым позволяет избежать избыточного изъятия средств у налогоплательщиков. В свою очередь, установление каких-либо ограничений на компенсацию полученных убытков (как по размеру этой компенсации, так и по времени ее получения) вызывает т.н. асимметрию налогообложения, которая затрудняет восстановление бизнеса налогоплательщика, понесшего убытки, и особенно сказывается на привлекательности инвестиционных проектов (на первоначальной стадии которых проектные компании часто являются убыточными).

Введение ограничений на компенсацию убытка в России уже ухудшило и без того сложную ситуацию с накоплением потерь в компаниях

Введение ограничений на возможность компенсации убытков прошлых лет с 2017 г. Минфин объяснял необходимостью «стабилизации» доходов региональных бюджетов, являющихся основными получателями поступлений налога на прибыль. Действительно, суммы убытков прошлых лет, переносимых на будущие периоды, постоянно растут. При этом данные ФНС показывают, что нарастание этих сумм (и соответствующее уменьшение базы налога на прибыль) происходит после каждой кризисной ситуации в экономике. В частности, это наблюдалось в условиях кризисов 2008 и 2014 гг. Если в 2007 г. для налогоплательщиков в целом по России уменьшение прибыли на сумму ранее полученных убытков составляло 210,0 млрд. руб., то в 2009 г. – 316,2 млрд. руб., а в 2010 г. – уже 551,7 млрд. руб. Аналогичные изменения происходили после кризиса 2014 года: в 2015 г. объем зачтенных убытков возрос до 951,9 млрд. руб., а в 2016 г. – до рекордной величины 4146,1 млрд. руб. Однако перенос убытка прошлых лет для компаний имеет смысл только в случае положительного финансового результата текущего периода, и следовательно, увеличение таких возмещений – это признак восстановительного роста бизнеса налогоплательщиков.

Важно отметить, что улучшение финансовых результатов компаний, позволяющее засчитывать убытки прошлых лет, было характерно далеко не для всех плательщиков налога на прибыль. Несмотря на рост «зачтенных» убытков, суммарный объем неперенесенного убытка в целом по стране оставался весьма существенным и практически постоянно прирастал (см. рис. 1). Если в 2007 г. неперенесенные убытки составляли около 950 млрд. руб., то в 2008 г. они достигли уже 1,9 трлн. руб., а к 2013 г. увеличились до 5,3 трлн. руб. Резкое увеличение накопленного неперенесенного убытка произошло после кризиса 2014 г., когда его объем практически удвоился, а в 2015 г. – почти утроился по сравнению с уровнем 2013 г.

Рис. 1. Суммы убытков прошлых лет, учтенных российскими компаниями при расчете налога на прибыль, и накопленные остатки неперенесенных убытков в 2008-2018 гг. (в трлн. руб.)

Источник: ФНС

Источник: ФНС

С 2017 г., когда возможности компенсации убытка прошлых лет стали возможны только до 50% налоговой базы текущего периода, важный стимул восстановления деятельности компаний оказался резко ограничен. Суммы учтенных убытков прошлых лет резко сократились, однако объемы убытков, ежегодно декларируемые компаниями, вышли на уровень 3-4 трлн. руб. Накопленный объем неперенесенных убытков достиг в 2018 г. (последние имеющиеся данные) 17,95 трлн. руб., что даже превысило базу налога на прибыль (17,94 трлн. руб.).

В текущей ситуации сохранение ограничений на компенсацию убытков затронет широкий круг налогоплательщиков и приведет к затяжной стагнации экономики

На данный момент ФНС не раскрывает сведений о налоговой базе и структуре начислений налога на прибыль в 2020 г. (последние доступные сведения датированы октябрем 2019 г.). Однако по данным Росстата (данные предоставляются без учета малого бизнеса, бюджетного сектора и финансового сектора, т.е. по широте охвата уступают данным ФНС), даже в относительно благополучном I квартале 2020 г. сальдированный финансовый результат организаций (прибыль за вычетом убытка) в целом по России снизился на 58,5% по сравнению с в аналогичным периодом 2019 г. В ряде секторов экономики произошло многократное ухудшение финансового результата: в обрабатывающей промышленности сальдо прибылей и убытков упало на 93,7%, а в секторах оптовой и розничной торговли и операций с недвижимостью оно стало отрицательным.

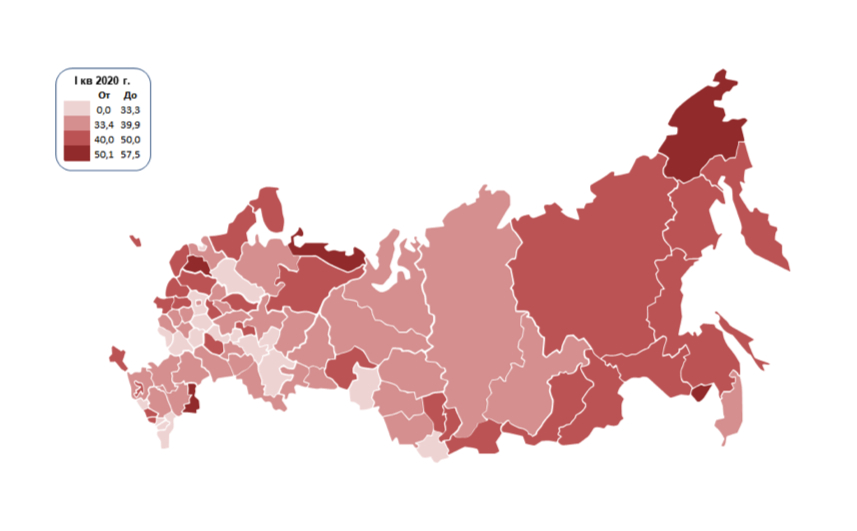

В целом по России доля убыточных организаций в I квартале 2020 г. составила 36,3%. Однако в ряде субъектов РФ уже на тот момент сложилась более серьезная ситуация. В 5 субъектах РФ (это Чукотский и Ненецкий АО, Еврейская АО, Новгородская и Астраханская области) более 50% организаций были убыточными. При этом еще в 30 субъектах РФ доля убыточных организаций составляла от 40 до 50%. И только в 18 регионах убыточными были менее трети организаций (см. рис. 2). Важно и то, что в 26 субъектах РФ суммарный размер полученных убытков оказался выше, чем суммарный размер прибыли компаний.

Рис. 2. Доля убыточных организаций в I квартале 2020 г. по субъектам РФ (в % от общего числа организаций)

* Без учета малого бизнеса, финансового сектора, государственных и муниципальных организаций

Источник: Росстат

Масштабы ухудшения ситуации с апреля 2020 г. позволяют оценить данные Минфина, которые уже второй месяц подряд показывают падение поступлений по налогу на прибыль на более чем 40%. Таким образом, в 2020 г. и последующие годы проблема переноса убытков на будущее затронет значительно более широкий круг компаний, чем это было ранее, и искусственное ограничение компенсации убытков будет иметь серьезный сдерживающий эффект для экономики.

Необходимо уже со II полугодия 2020 г. отменить ограничения на перенос убытка прошлых лет на будущее и предусмотреть компенсации бюджетам субъектов РФ

В ближайшее время необходимо принять решение об отмене со II полугодия 2020 г. ограничения на возмещение убытка прошлых лет при расчете налога на прибыль на уровне 50% налоговой базы. Хотя на какое-то время это решение приведет к еще большему сокращению поступлений налога на прибыль, однако для компаний оно даст реальную возможность восстанавливать свою деятельность, что приведет к росту налоговой базы по налогу на прибыль и другим налогам в будущем.

Для ускорения восстановления бизнеса требуется также рассмотреть вопрос о возможности переноса убытка компаний, полученного в 2020 г., на прошлые периоды (в пределах 3 прошедших лет), с возможностью использования образовавшейся таким образом «переплаты» в счет других налогов по выбору налогоплательщика.

При этом также нужно предусмотреть компенсации бюджетам субъектов РФ из федерального бюджета, размер которых будет зависеть от объема убытков компаний, учитываемых при расчете налога на прибыль.