Аналитика и комментарии

Банкострахование: на волне успеха или движение к олигополии?

Главной темой очередного номера NBJ стало банкострахование. В 2018 году был поставлен рекорд продаж различных страховых продуктов через кредитные организации. По разным экспертным оценкам, его доля составила от 37 до 47 процентов и впервые за всю историю обогнало классический агентский канал продаж.

Но что ожидает рынок в ближайшей перспективе? Есть ли у него шансы сохранить те же темпы или его ожидает стагнация? Какие действия следует предпринять игрокам, чтобы удержаться на волне успеха? Герои интервью, эксперты делятся своими оценками и размышляют на эту тему в материалах нашего информационного блока.

Рост на фоне растущего пессимизма

Павел Самиев, Генеральный директор аналитического агентства «БизнесДром».

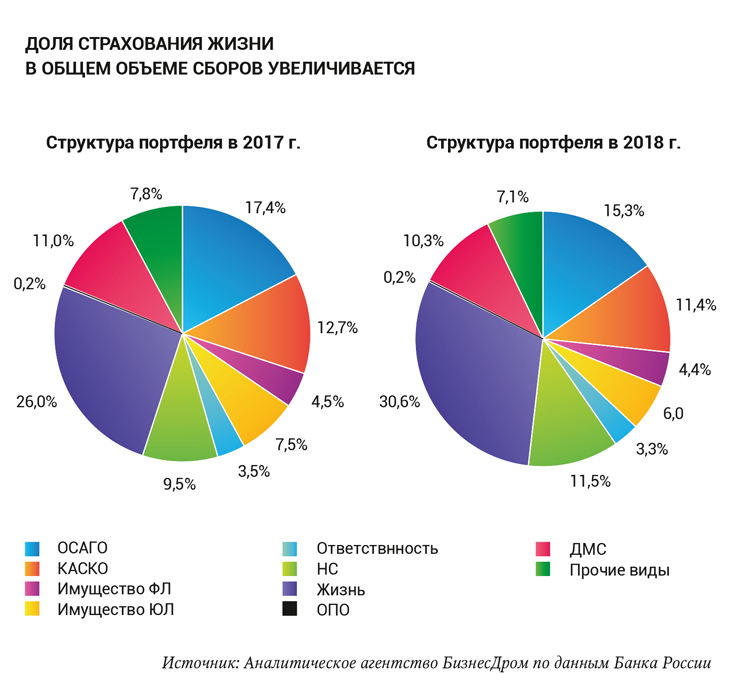

По мнению одного из организаторов конференции, рынок банкострахования в России за последние пять лет подвергся структурной трансформации. Темпы его роста опережают темпы прироста страхового рынка в несколько раз. Сам же рынок в прошлом году вырос на 15,7%, в прогнозе на 2019 год он добавит еще 5–10%.

Доля премий, полученных страховыми компаниями по агентским каналам продаж, то есть напрямую, в последние годы неуклонно снижается (с 31% в 2014 году до 21,5% в 2018-м), а премий, полученных через посредников, растет – с 68,7 до 73,4% соответственно. Вклад в этот показатель продаж через интернет-сегмент составил в 2018 году 5,1% (в 2014 году – всего 0,3%).

В 2018 году четверть выручки от всех комиссионных доходов банки получили именно от страховых продуктов.

«Это сегмент рынка, который, несмотря на пессимистичные прогнозы, продолжает расти» – считает Самиев. При этом страхование жизни, скорее всего, покажет отрицательный прирост по итогам года, как это уже произошло по итогам первого квартала. Но доля страхования жизни, по его мнению, всё равно останется лидирующей в объеме всего банкострахования.

Дружба по расчету

Алексей Войлуков, вице-президент Ассоциации банков «Россия».

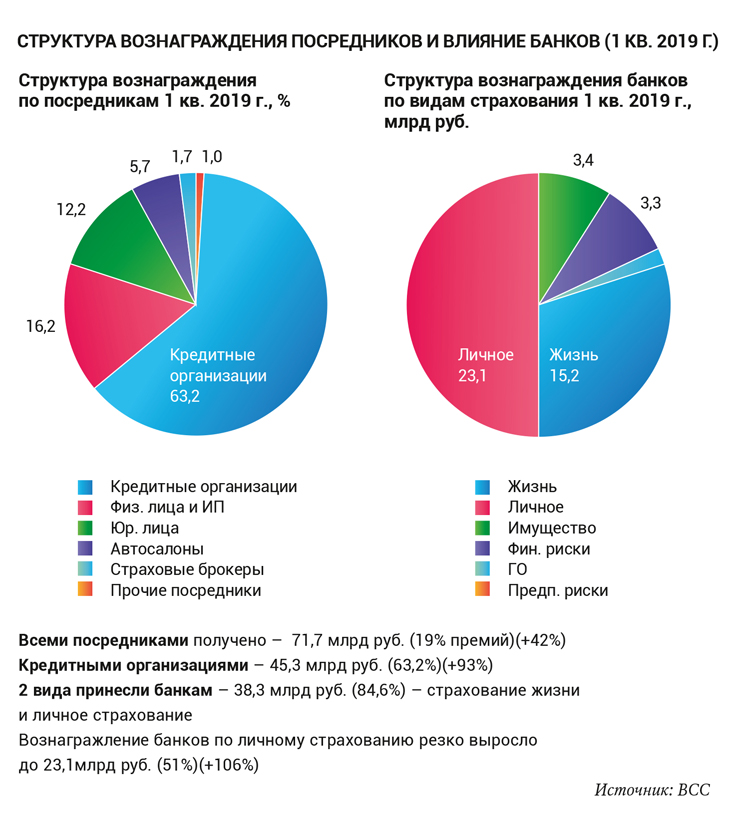

По его мнению, в отрасли отсутствуют сверхприбыли, финансовые организации вынуждены оптимизировать расходы и вести бизнес в непростых условиях. Процесс проходит в ситуации зачистки рынка от недобросовестных участников, но при этом «комиссионные доходы наименее подвержены колебаниям, наш российский сектор идет в ногу с мировыми тенденциями». Банки получили от продажи страховых продуктов «около 150 млрд рублей живых денег».

Он также приводит данные правозащитных организаций, согласно которым банковские комиссии при приобретении страховых продуктов порой достигают 90%. Такой уровень комиссионных сборов вряд ли можно назвать оправданным.

«Вопросы ценообразования в банкостраховании являются предметом внимания, на рынке начинают ощущать возможные перспективы стандартизации. Страховой рынок по объему – второй в России после банковского. Участники нашли взаимовыгодную взаимосвязь. Законный вопрос: почему необходимо зарегулировать эту дружбу по расчету?» По его мнению, именно страховые компании могут выступать инициаторами этого процесса, не желая в такой пропорции делить заработок с банковским сектором. Но тогда стоит серьезно задуматься: к каким изменениям в условиях серьезной конкуренции это может привести не только в страховании, но и на всем финансовом рынке.

Навязывание допуслуг – основная причина для жалоб

Георгий Никонов, заместитель начальника управления поведенческого надзора за деятельностью профессиональных кредиторов Службы по защите прав потре-бителей и обеспечению доступности финансовых услуг Банка России.

По мнению представителя регулятора, мисселинг представляет собой не только некорректную продажу финансовых продуктов без разъяснения их ключевых особенностей, но и навязывание ненужных клиенту дополнительных услуг. Доля таких жалоб при заключении договоров достигает 21% от всех жалоб на потребительское кредитование.

В ЦБ традиционно считают, что одна из главных причин – недостаточное нормативное регулирование. Изменение ситуации возможно с помощью мер поведенческого надзора со стороны Банка России, контрольных мероприятий с применением различных административных мер к нарушителю. По словам чиновника, такой надзор уже приносит свои плоды: «Ряд банков отказались от договоров коллективного страхования либо включили в него “период охлаждения”. Была исключена плата за ряд дополнительных услуг (в частности, по реструктуризации кредита). Значительное число банков согласовали с поставщиками юридических услуг включение в условия продукта аналога “периода охлаждения”».

Повышать финансовую грамотность

Элла Платонова, Вице-президент Всероссийского союза страховщиков.

Основные виды мисселинга и недобросовестных практик в страховании можно отнести к двум группам, считает представитель ВСС. К первым относятся: агрессивные продажи флагманских продуктов, навязчивые кросс-продажи, высокое агентское вознаграждение, некорректная информацию об условиях. Ко вторым: «фейковые» сайты страховщиков, фальшивые полисы, недействующие агенты, автоюристы, «липовые» ДТП, сокрытие обстоятельств страхового случая.

Способы решения этих проблем, по ее мнению, в дополнительном воздействии ЦБ (возможном введении паспорта страхового продукта и сценария продаж и др.). Кроме того, достаточно эффективной мерой может стать повышение финансовой грамотности населения. Во многом на ситуацию на этом рынке повлияют базовые стандарты СРО ВСС, которые вступили в силу в мае текущего года, а также развитие маркетплейсов.

Ипотека наоборот

Владимир Черников, генеральный директор компании «Ингосстрах-Жизнь».

По его словам, доля страхования жизни в объёме всего страхового рынка в развитых странах составляет 50%, а в России – всего 30%. «Нам есть куда двигаться», считает руководитель страховой организации.

Самые большие надежды, на его взгляд, подает накопительное страхование жизни (НСЖ), которое можно назвать «ипотекой наоборот»: создаются плановые накопления на будущее через полис НСЖ. Схожесть с ипотекой в том, что в обоих случаев очень важна финансовая дисциплина со стороны клиента, только в НСЖ клиент, в отличие от ипотеки, создает себе финансовый запас, который может использовать в будущем. Но для развития этого продукта имеется несколько серьезных препятствий. Увы, но подавляющее большинство населения настроено на потребление «здесь и сейчас», и не видит смысла в накоплениях. Кроме того, растёт закредитованность граждан, и на руках у людей не так много свободных средств для подобных вложений. Также по его мнению страховщики должны взять на себя важную социальную миссию – популяризацию идеи создания накоплений с защитой жизни и здоровья, где продвижению могут

в значительной степени способствовать продукты комбинированного страхования на базе НСЖ со 100% возвратом взносов (комбинация с рисками КАСКО, ДМС и другими). Это позволит значительно улучшить информационный фон и ценность продуктов накопительного страхования для потребителей.

Рынок движется к олигополии

Алексей Янин, Управляющий директор отдела страховых и инвестиционных рейтингов агентства «Эксперт РА».

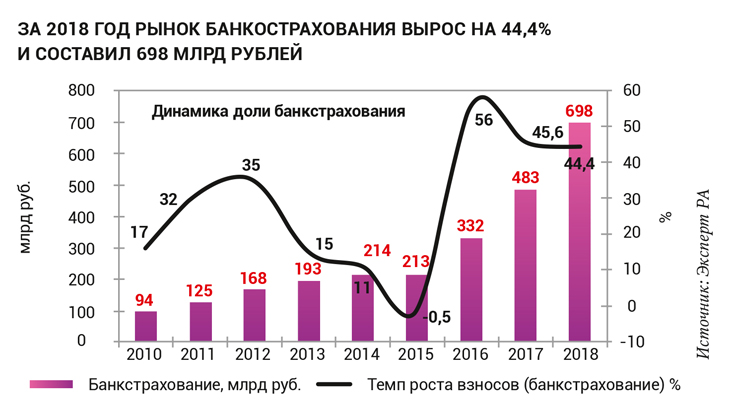

«Прогноз наш пессимистичный: мы считаем, что рынок банкострахования сократится на 12-14% по итогам этого года, при этом ИСЖ рухнет на все 50%». По его данным, почти 75% некредитного банкострахования в 2018 году приходится на ИСЖ – 312,4 млрд рублей;

показатель по итогам 2017 года был ниже на 61,9%.

55,6% розничного кредитного страхования – это страхование заемщиков потребительских кредитов. За 2018 год страхование заемщиков – юридических лиц в совокупности сократилось на 26,5%, до 10,8 млрд рублей. Объем страхования рисков банков также невысок – 10,9 млрд рублей за 2018 год.

Доля топ-10 на рынке банкострахования увеличилась до 74%, при этом доля страховщиков, связанных с банками, выросла до 69%. «Концентрация на рынке банкострахования постоянно растет. На топ-3 приходятся более 50% рынка, понятно, что все они связаны с крупнейшими банками. Кэптивность страховых компаний и доминирование возрастают год от года. Рынок движется к состоянию олигополии».

Одной из причин сокращения доходов страховщиков он называет то, что с апреля 2019 года банки обязаны раскрывать полную ин-фор-мацию об ИСЖ, включая и то, что инвестиционный доход не гарантирован, а средства не застрахованы через АСВ.

Цитаты конференции

Антон Арнаутов, Генеральный директор Fintech Lab:

«Маркетплейсы формируются вокруг потребностей потребителей. Удобно ли нам там продавать ваши коробочные продукты? Вы уже привыкли кастомизированными продуктами пользоваться. Страховым компаниям и банкам надо в такие маркетплейсы встраиваться».

Василий Солодков, Директор Института банковского дела ВШЭ:

«Если персонал не учить, не продадите никаких продуктов: ни коробочных, ни кастомизированных».

Николай Тюрников, учредитель группы компаний «ПРАВОКАРД»:

«Потребитель не разделяет маркетплейс и услуги/сервисы, предлагаемые на нем, и ждёт позитивного клиентского опыта как в процессе приобретения услуг, так и использования сервисов. Нравится приобретенный продукт и сервис – клиент чаще ищет дополнительные услуги на маркетплейсе».

Валерий Курганов, Председатель правления «Проминстрах»:

«Доля кэптивных страховщиков – свыше 70% рынка банкострахования. Такая концентрация – очень серьезное явление. Уменьшение конкуренции ни к чему хорошему никогда не приводило. Не остается места для независимых страховых организаций, не связанных с ФПГ, доля их сокращается и стремится к нулю».

Андрей Дроздов, Генеральный директор «БКС Страхование жизни»:

«Человек должен приходить в свою страховую компанию и слышать: «Вам как обычно?» И получать то, что ему нужно, по аналогии с тем, как в кафе ему без лишних вопросов принесли бы его любимый капучино с корицей».

Денис Швецов, Генеральный директор медицинской компании «Доктор рядом»:

«Машину можно сдать в trade-in, а организм свой в trade-in не сдашь. О нём нужно заботиться, чтобы чувствовать себя комфортно на протяжении всей жизни».

Роман Варламов, Начальник управления по работе с банками дирекции розничного бизнеса «Ингосстрах»:

«Давайте смотреть правде в глаза. Именно отсутствие у населения финансовой грамотности позволяло нам получать доходы. Самое печальное, что теперь у клиентов присутствуют опасения: банк и страховая везде обманут».

Полностью этот материал опубликован в июньском номере Национального Банковского Журнала.