Аналитика и комментарии

Надежда ГРОМОВА, РАНХиГС, МИРБИС: Forward guidance или что не так с пресс-релизом Банка России

В пятницу, 17 декабря, после принятия решения об изменении уровня ключевой ставки, Председатель Банка России Эльвира Набиуллина, как водится, закрепила пресс-релиз персональным выступлением. Пресс-конференция Председателя ЦБ РФ – обязательный раунд, неотъемлемая часть процедуры подготовки и вынесения решения Советом Директоров, официально закрепленная на сайте Банка России. Сегодня коммуникации финансовых регуляторов мира имеют колоссальное значение для финансовых рынков и банковских систем. Банк России ведет общение с аудиторией, разъясняя логику своих решений бизнесу, власти и экспертному сообществу. В своей новой статье постоянный автор Национального банковского журнала, экономист, преподаватель РАНХиГС и МИРБИС Надежда ГРОМОВА знакомит читателей с направлениями коммуницирования финансовых регуляторов разных стран мира и показывает, как менялась риторика представителей финансовой власти за последние двадцать лет.

Я по-прежнему остаюсь при своем мнении, что определять уровень ключевой ставки, а также цель по инфляции, должен коллегиальный орган, в который входили бы участники этого самого бизнеса, органов власти и экспертного сообщества, поскольку полагаю, что логику решения финансового регулятора участники экономических и правовых процессов в обществе должны видеть и понимать до принятия решения, а не получать разъяснения пост-фактум.

Еще каких-нибудь двадцать лет назад центробанки коммуницировали по принципу «чем меньше сказано – тем лучше». Что же случилось и почему вдруг регуляторы задумались о пользе использования правильной риторики? А случился GFC – Great Financial Crisis – великий и ужасный кризис 2007-2009 годов, который обнаружил, что вербальные интервенции могут быть гораздо дешевле, нежели реальные вливания средств, но при этом не менее эффективны.

Если вспомнить, во сколько обошлось ФРС сократить панику и насытить рынок ликвидностью в кульминационной части кризиса, то вот цифры:

- окно ликвидности для американских и иностранных банков было открыто на 600 млрд. долларов США

- поддержка дополнительной ликвидностью рынка первичных выпусков, а также рынка казначейских бумаг обошлась более 350 млрд. долларов США;

- перезапуск рынка секьюритизированного долга – около 50 млрд. долларов США;

- открытие Казначейством США гарантийной программы по фондированию на денежном рынке – 3,2 триллиона долларов США;

- распространение программы страхования вкладов на бизнес-счета с целью затормозить отток и дробление средств – около 900 млрд. долларов США;

- распространение гарантийных лимитов страхования вкладов на новые выпуски банковских старших долгов – около 350 миллиардов долларов США;

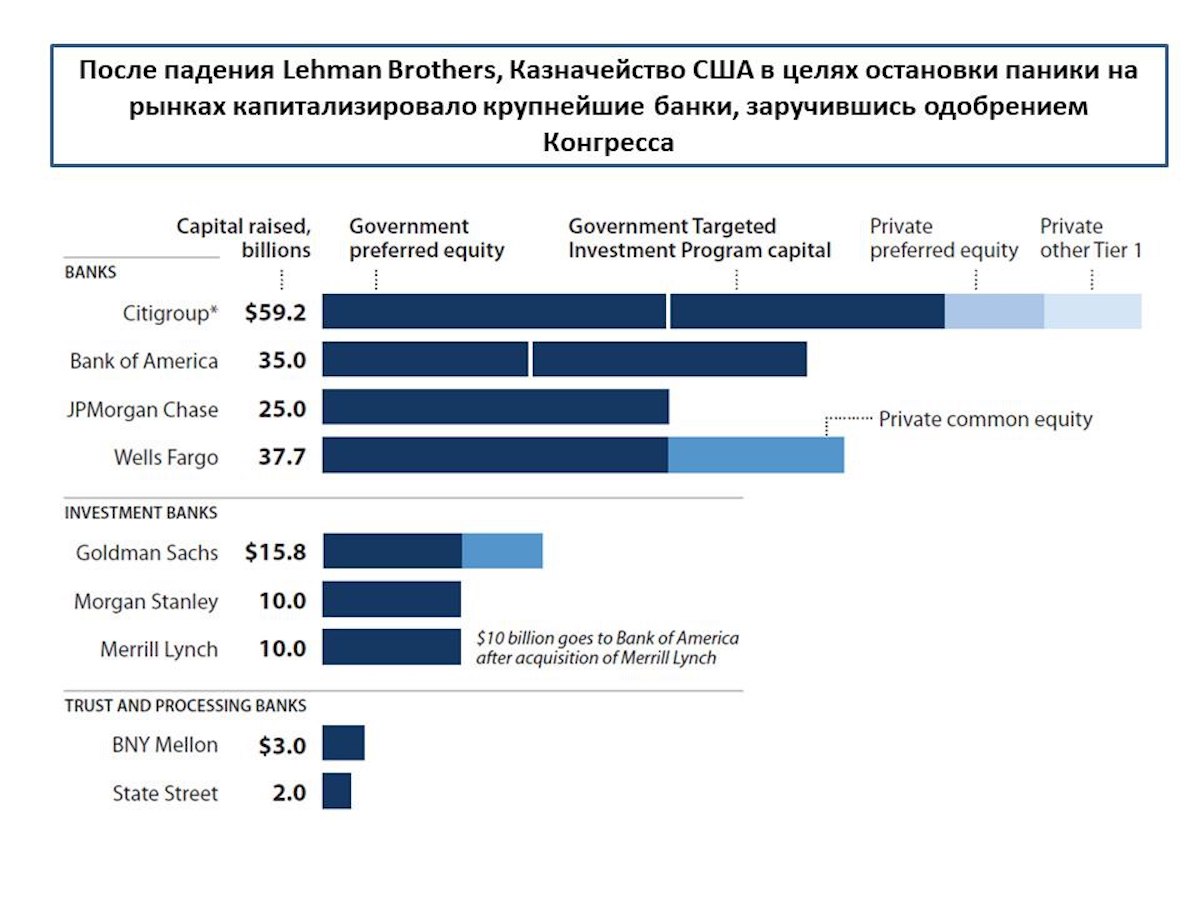

- 198 млрд. долларов США было вложено в привилегированные акции крупнейших коммерческих и инвестиционных банков (в том числе 40 миллиардов по новой схеме - программе целевого вхождения в капитал);

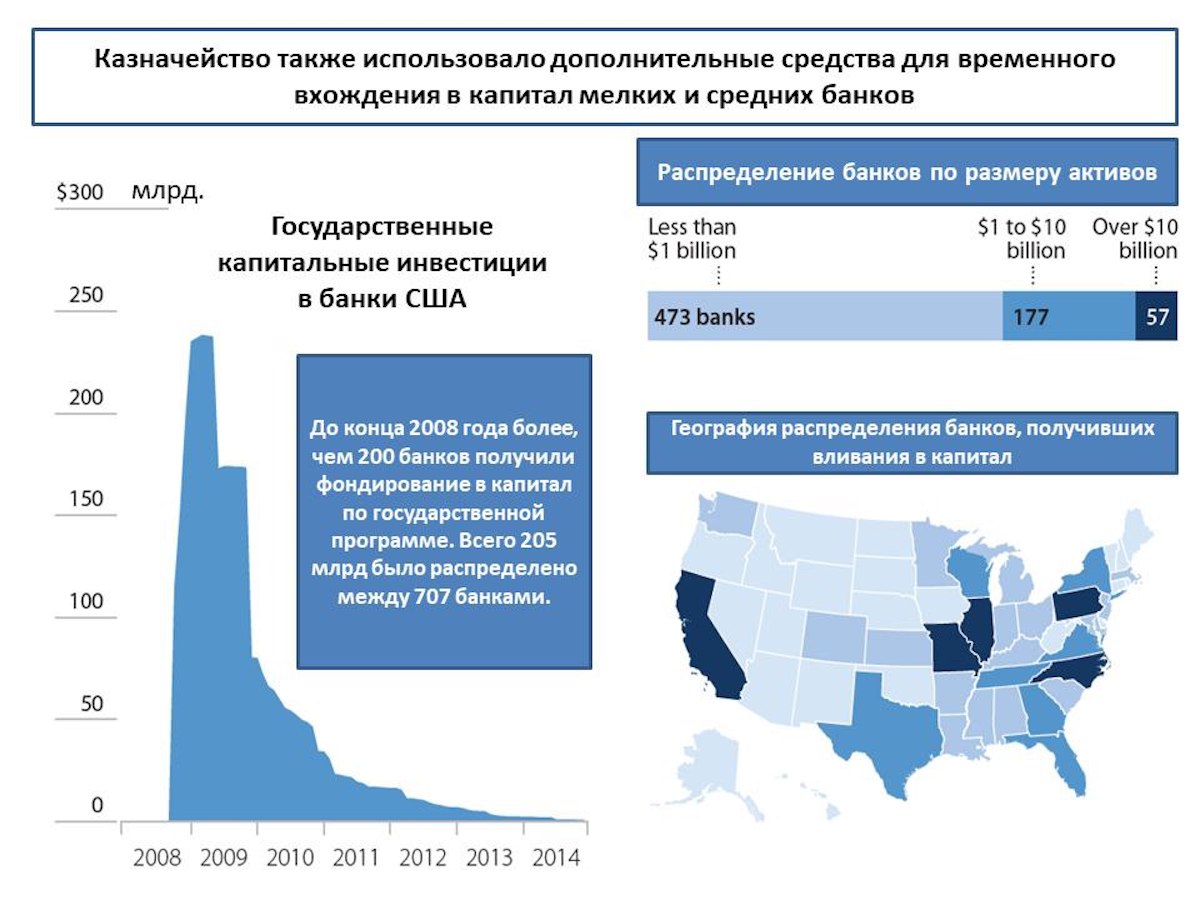

- помимо крупнейших, Казначейство профинансировало капитал мелких и средних банков (всего около 700 банков) на сумму 205 миллиардов долларов США.

Итого, спасение финансовой системы США обошлось властям в 2,7 триллиона долларов США деньгами и 3,2 триллиона – гарантиями. И это не все. В 2009 году Казначейство подключилось к спасению AIG, крупнейшего страховщика ипотечных закладных и внедрило одну за другой несколько программ по восстановлению его капитала, вложив около 200 миллиардов долларов США. К чести финансового регулятора США, следует отметить не только масштабность финансовой помощи, внедрение новых схем по восстановлению финансовой системы, но также и скорость, с которой все меры поддержки были приняты: капитал банков продолжит увеличиваться до 2016 года, но 90% этой величины банкиры получили в 2008-2009 годах, в то время как в Европе в эти годы банкам было предоставлено лишь 50% от общего размера роста капитала с 2008 до 2016 год.[1]

Примерно в эти же кульминационные годы кризиса Федеральный резерв обнаружил полезность вовремя произнесенных вербальных интервенций. Поскольку слова регулятора в это время не только не расходились с делом, но и подкреплялись солидными суммами, ФЕД в очередной раз укрепил свой авторитет среди участников рынка.

В 2012 году Джанет Йеллен выступит в Калифорнийском Университете с речью «Революция и эволюция в коммуникациях центрального банка», в которой отметит, что эволюция коммуникаций центрального банка – отнюдь не следствие технологического прогресса. Это следствие прогресса ментального, понимания того, что вербальная коммуникация может сделать решения регулятора более эффективными. Именно GFC сдвинул мнение финансового регулятора в сторону большей прозрачности в решениях относительно денежно-кредитной политики. Традиционные монетарные методы воздействия на финансовую систему запаздывали ввиду необходимости организационной проработки новых и новых схем, и рынок нуждался в информационном фоне. Участники финансового рынка требовали предсказуемости предстоящих изменений. Таким образом, финансовый регулятор был поставлен в условия, при которых от него требовалось понятное объяснение не только принятых решений, но и прогноз по будущим решениям.

Так появилось понятие «forward guidance».

Современная литература по финансовому регулированию подчеркивает важность прогнозируемости решений финансовых регуляторов. Экономисты (Bernanke, 1999; Cobham, 2010; Blinder, 2008) говорят, что ожидания рынка в отношении монетарных решений регулятора влияют не только на краткосрочные, но и на долгосрочные доходности долговых инструментов. Таким образом, коммуникации центральных банков – это еще один дополнительный канал влияния, влияния на ожидания рынка, а следовательно, инструмент воздействия на него. К примеру, по мнению Бернанке (2004), коммуникации – это способ повысить эффективность денежно-кредитной политики и снизить негативное восприятие рынком каких-то не очень привлекательных решений финансового регулятора.

Вкратце, мотивация для центральных банков развивать вербальные и прочие виды коммуникаций может быть представлена необходимостью и желанием:

- повысить доверие рынка к регулятору

- минимизировать движения рынка на основе слухов

- повысить точность прогнозирования

- способствовать выработке более долгосрочных стратегий и формированию устойчивых ожиданий

Способы коммуникации могут тоже быть разными. Например, Riksbank сегодня ведет на своем сайте онлайн чат, Банк Ирландии постит новости в Facebook, Банк Англии освоил Twitter, а ФРС «по-старинке» ведет собственный блог.

Какие основные формы коммуникации центральных банков в области денежно-кредитной политики можно выделить?

Во-первых, это пресс-конференции, пресс-релизы и прочие официальные заявления прессе.

Во-вторых, отдельно следует выделить так называемые «MINUTES» или стенограммы заседаний комитета по монетарной политике. Этот инструмент коммуникации с рынком наиболее действенный и прозрачный. Представьте себе, что на заседании Совета Директоров полемика участников будет записана и предана огласке. Как вы думаете, это повлияет на голоса, отданные за повышение или понижение уровня ключевой ставки? Как вы думаете, в таком случае будет ли чиновник, участвующий в процессе голосования и знающий, что стенограмма его выступления будет предана огласке, будет ли этот чиновник более аккуратен, вдумчив, осторожен в своих оценках, словах и действиях? Мне кажется, безусловно, да.

В-третьих, макроэкономические прогнозы и стратегии развития – это тоже способ коммуницирования с рынком, с бизнесом, с обществом. От того, какие задачи регулятор впишет в стратегию развития, скажем, пресловутого финансового рынка, зависит дальнейшее развитие всей экономики. К примеру, если будут обозначены целевые количественные ориентиры по развитию в стране рынка прямых инвестиций, дающие возможность гражданам участвовать в инвестиционном процессе в акции и долговые инструменты компаний, их придется выполнять. Это значит, что физические лица могут смотреть в сторону рынка ценных бумаг не только как на рисковый, но, возможно, и в каком-то смысле защищенный инвестиционный процесс (я сейчас фантазирую на тему, а давайте застрахуем вложения физических лиц в ценные бумаги и дадим им налоговый вычет на долгосрочные вложения).

В качестве последнего, но не менее важного вида коммуникаций я выделю forward guidance или предопределение регулятором своих действий в будущем. Понятное дело, никто и никогда не скажет, а знаете, мы, пожалуй, через три месяца опять повысим ставку. Нет, так не скажут, точно. А как скажут? Как говорят в развитых странах финансовые регуляторы? Посмотрим пример, как менялась риторика ФРС с течением времени. Текст взят из исследования экономистов Д. Кедана и Р. Стюарт (2014)[2], перевод мой:

|

Дата публикации |

Текст публикации |

|

Декабрь 2008 |

«…слабые экономические условия скорее всего предопределят исключительно низкий уровень ставки федерального фондирования на какое-то время» |

|

Март 2009 |

«…экономические условия скорее всего предопределят исключительно низкий уровень ставки федерального фондирования на продолжительное время» |

|

Август 2011 |

«…экономические условия, включая низкие ставки на пользование ресурсами и соответствующий заниженный прогноз по инфляции в среднесрочном периоде, скорее всего предопределят исключительно низкие уровни ставки федерального фондирования по крайней мере до середины 2013 года» |

|

Сентябрь 2012 |

«В целях поддержания продолжающегося прогресса в максимизации занятости населения и ценовой стабильности, Комитет ожидает, что крайне желательная (текущая) установка монетарной политики останется приемлемой на значительное время после укрепления тренда на восстановление экономики» |

|

Декабрь 2012 |

«…Комитет решил сохранить таргет-коридор по федеральной ставке от 0 до ¼% и в настоящее время прогнозирует, что данная исключительно низкая ставка на ресурсы федерального фондирования сохранится так долго, как долго безработица будет оставаться на уровне чуть выше 6 ½%, инфляция на протяжении 1-2 лет прогнозируется не выше, чем на ½% выше, чем установленный Комитетом целевой долгосрочный уровень в 2% и долгосрочные инфляционные ожидания останутся заякоренными.»[3] |

Обратите внимание, как меняется риторика. Она становится более подробной, регулятор произносит количественные ориентиры, соизмеряя уровень ставок, безработицы и обозначая временные интервалы. Более того, назван вероятный уровень отклонений по ставке, возможный в долгосрочном периоде. Однако, скажете вы, это устаревшие данные.

Посмотрим, как подкрепляет свое решение FOMCв текущем периоде. Вот выдержка из пресс-релиза за 15 декабря 2021 года: «…Комитет видит возможным достижение максимального уровня занятости и инфляции на уровне 2% в долгосрочном периоде. В поддержку этих целей Комитет решил сохранить таргет-коридор по ставке федерального фондирования от 0 до ¼%. В периоды выхода инфляции за пределы 2%, Комитет считает приемлемым удерживать этот коридор до тех пор, пока условия рынка труда не достигнут показателей, соответствующих задачам Комитета по удержанию максимальной занятости населения. В целях сдерживания инфляционной спирали Комитет решил сократить ежемесячную покупку активов (казначейских билетов) на 20 миллиардов долларов США и обеспеченных ипотечных бумаг на 10 миллиардов долларов США…»

Таким образом, Комитет предпринимает шаги по сокращению ликвидности в стране: не повышая процентную ставку, сокращает количество денег в обращении. Это тоже возможный вариант управления.

Теперь что не так с пресс-релизом Банка России.

1. По-прежнему регулятор ссылается не на отставание предложения от остающегося в обычных объемах спроса, а на «ажиотажный» спрос на некоторые продукты. Вот, росли же цены на свинину и курятину. Или, на плиты ДСП и металлочерепицу. Серьезно? Ажитация окончена, наелись и отстроились. Мне кажется, такой точечный подход к отслеживанию не причины удорожания, а просто самой динамики некоторых товаров – это не совсем тренд.

2. По-прежнему регулятор говорит о низком уровне безработицы в стране. Нижайший минимум в 4,3%. Правда? А как они узнали? Буквально недавно, в конце 2021 года в издательстве Института экономической политики им. Е. Т. Гайдара вышла книга «Экономика и экономическая политика в условиях пандемии». Книга написана большим коллективом авторов, она включает в себя вопросы влияния пандемии на рынок труда, финансовую систему, социальную защиту населения. В издании подробнейшим образом описаны изменения, затронувшие ДКП мира, политику здравоохранения и вопросы образования. Заключительное слово к книге написал Алексей Кудрин. Над разделом «Рынок труда: последствия коронакризиса» работало несколько ученых, которые отмечают, что данным Росстата в отношении занятости населения полностью доверять не вполне корректно. Почему? Во-первых, потому что Росстат измеряет уровень оплаты труда на ежемесячной основе только по крупным и средним организациям. Малый бизнес и некорпоративный сектор зачастую выпадают из сферы наблюдения Росстата. Во-вторых, одним из главных способов сокращения издержек на рабочую силу до сих пор для многих работодателей является отправка сотрудников в неоплачиваемые отпуска. Мне кажется странным, что экономисты из академического экспертного сообщества допускают такие отклонения в статистических данных, а Банк России – нет.

3. По-прежнему регулятор «внимательно продолжает наблюдать» за количеством размещенных вакансий на сайте hh.ru, не рассматривая всерьез возможность несоответствия запрашиваемых навыков труда предлагаемым размещенным резюме.

4. Последний абзац заявление Председателя Банка России не обнаруживает ориентации регулятора на рост экономики либо на занятость населения. Речь как обычно ведется в рамках монетарной теории, как будто все остальные процессы не берутся в расчет: «мы пока еще не добрали той жесткости денежно-кредитных условий, которая нужна для возвращения инфляции к цели в следующем году». По каким ощущениям регулятор «не добрал жесткости»? Почему регулятор считает, что инфляция затрат может корректироваться только усилиями ДКП? Непонятно также, почему регулятор не ставит вопрос о снижении давления логистических и сырьевых затрат, и не говорит о том, что эти вопросы хоть и не в рамках финансового регулирования, но последствия роста издержек затрагивают все сферы деятельности общества, а значит требуют пристального внимания остальных министерств и ведомств. Отрадно, что эволюционные процессы в коммуникациях затронули и финансовое регулирование в России. Но основная их цель – повышение доверия рынка, повышение эффективности принимаемых решений – не достигнута. Почему? Может быть, потому что не добрали прозрачности, скрупулезности или согласованности мнений.

[1] Charting the Financial Crisis: US strategy and outcomes, 2016

[2] Central Bank Communications: A Comparative Study, 2014.

[3] Источники: пресс-релизы FOMC по результатам принятия решений по ставке за:

Dec 2008: http://www.federalreserve.gov/newsevents/press/monetary/20081216b.htm.

Mar 2009: http://www.federalreserve.gov/newsevents/press/monetary/20090318a.htm.

Aug 2011: http://www.federalreserve.gov/newsevents/press/monetary/20110809a.htm.

Sept 2012: http://www.federalreserve.gov/newsevents/press/monetary/20120913a.htm.

Dec 2012: http://www.federalreserve.gov/newsevents/press/monetary/20121212a.htm.