Аналитика и комментарии

Кто станет фаворитом финансового сектора на биржах в 2022 году?

Инвесторы, вложившиеся в ценные бумаги российских банков, пребывают перед новогодними праздниками в отличном расположении духа. Настроение им не испортил даже ноябрьский обвал фондовых индексов. Уверенность в завтрашнем дне им обеспечили три фактора: недавнее решение ЦБ резко повысить ключевую ставку, что увеличит заработки банков, возросшая деловая активность и фундаментальная недооценённость финансового сектора на фондовом рынке. Интересно, что в списке потенциальных угроз на сей раз не значится экономика, главными рисками для вложений являются пандемия COVID-19 и эскалация геополитической напряжённости.

С оглядкой на геополитику

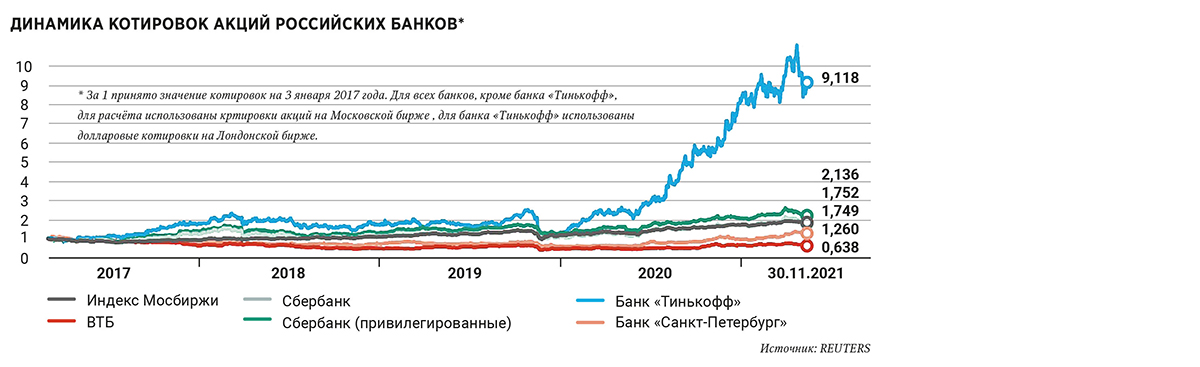

Результаты за первые три квартала текущего года явно порадовали инвесторов: все наиболее популярные банковские акции обошли индекс Мосбиржи. Последний с января по конец сентября прибавил 22,47%, тогда как обычные акции «Сбера» выросли на 25,36% (привилегированные – на 29,29%), ВТБ – на 36,24%, банка «Санкт-Петербург» (БСП) – 51,34%, расписки банка «Тинькофф» (ТКС) на Мосбирже – на 168,03%.

К сожалению, новый виток санкционной риторики из-за российско-украинских отношений, случившийся в ноябре, испортил общую картину. Российские индексы просели, причём по традиции ценные бумаги госбанков отреагировали на напряжённость острее других отраслей. Так, за последний месяц осени индекс Мосбиржи снизился на 6,25%, тогда как акции «Сбера» – на 11,55%, ВТБ – на 10,50%. «Бумаги «Сбера» хорошо росли в течение года, но в его конце ощутимо снизились из-за геополитики. В капитале «Сбера» много иностранных фондов, которые нервно отреагировали на ухудшение геополитической ситуации», – пояснил инвестиционный стратег УК «Арикапитал» Сергей Суверов.

Капитализация частных российских банков пострадала не так сильно. Бумаги банка «Санкт-Петербург» потеряли в стоимости 4,82%, а ТКС – всего 2,68%.

Динамика банковских акций полностью соответствует специфике работы с бумагами финсектора – на общем подъёме рынка банковские акции идут вверх на опережение, при спаде – падают быстрее всех», – отметил эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер. С его слов, к 13 декабря отраслевой Индекс финансов Мосбиржи показал +37%, но на пике октября было более 65% при моментном росте основного индикатора фондового рынка, индекса Мосбиржи, на 30%. «При этом коррекция рынка ноября-декабря на фоне геополитических угроз стран Запада откинула широкий рынок намного меньше, лишь на 13%. Банковские акции от годовых вершин рухнули под 30%. Год всё ещё в приличном плюсе, но сентимент в предновогодний период явно ухудшился», – добавил эксперт.

Следующий год, на взгляд старшего аналитика ИК «Русс-Инвест» Романа Блинова, может принести инвесторам много неожиданного, все очень привыкли к росту, и он их явно избаловал. Поэтому позитивным сигналом как для всего фондового рынка страны, так и для котировок российских банков, по его мнению, станет снятие мировой напряжённости и смена тона в геополитических упрёках, звучащих в адрес нашей страны.

«Оттепель» в декабре

В декабре банкам удалось отыграть часть потерь ноября. «За 2021 год акции ТКС показали рост 177% при том, что индекс Мосбиржи вырос на 15%, акции ВТБ выросли на 21%, а обыкновенные акции «Сбера» выросли на 5%»,– сообщил руководитель департамента инвестиционного анализа «Универ Капитал» Андрей Верников. По его словам, инвесторы рассматривают ТКС не столько как банк, сколько как ИТ-компанию, а она оценивается по более высоким мультипликаторам. Котировки «Санкт-Петербурга» выросли за год примерно на 55%, банк нарастил прибыль по РСБУ за 11 месяцев на 76,3%, до 17,2 млрд руб. Банк ВТБ порадовал инвесторов хорошей отчётностью и тем, что стал избавляться от непрофильных активов. К примеру, в конце года стало известно, что госбанк намерен продать принадлежащий ему пакет в размере около 17,28% акций «Магнита». «Сбер» порадовал инвесторов рекордной чистой прибылью и рекордными показателями по ипотечному и розничному кредитованию. Но у акций «Сбера» есть проблема. Западные инвесторы рассматривают их в контексте экспозиции на Россию. В конце года геополитические риски выросли, и бумаги «Сбера» стали активно продавать», – добавил Верников.

«Опережающая динамика ТКС связана с экспансией банка на рынки АТР, кратным отрывом от отрасли по показателям рентабельности капитала (ROE свыше 40%), и спекулятивным фактором – бумага остаётся самой волатильной (более 15%) среди всех акций российского рынка. Наш ежемесячный рейтинг изменчивости это доказывает», – сообщил Михаил Зельцер. А вот низкая остаточная доходность Московского кредитного банка (МКБ) в уходящем году, по его оценке, вызвана спецификой бумаг – ликвидность инструмента относительно низкая, но зато по меркам волатильности акция самая стабильная из сектора – помесячная изменчивость ниже 5%.

Спрос на краткосрочные спекуляции

Как считает аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин, активное краткосрочное и среднесрочное монетарное стимулирование снижает оценочный уровень требуемой доходности вложений в банковские акции. Такая ситуация, по его мнению, формирует на рынке спрос на краткосрочные, спекулятивные финансовые стратегии. Они, по сути, позволяют зарабатывать, несмотря на экономический застой. Итог – рост доли на рынке высоко капитализированных «акций роста» и повышение рыночной роли банков, главных бенефициаров монетарной экспансии.

В условиях сворачивания монетарной экспансии акции банков также – одни из основных бенефициаров, уверен Осин. Причина – рост банковской маржи и снижение отраслевых рисков под влиянием ускорения экономического роста, улучшения финансового состояния крупнейших контрагентов. При этом рынок в условиях ожидания сворачивания мер стимулирования начинает смещать активность в сектор бумаг, наиболее активно отражающих динамику инвестиций в экономике, и сокращает вложения в «защитные» сектора, связанные своими показателями с потребительской активностью. Снижается в таких условиях и спрос на высоко капитализированные бумаги. Возможная причина – повышение, вместе с инфляционными ожиданиями, требуемой рыночной доходности вложений.

Эти, актуальные с точки зрения среднесрочного периода, базовые закономерности и проявили себя в динамике рынка. «При этом дополнительным фактором увеличения спроса на бумаги ВТБ и БСП стало их лидерство по темпам роста прибыли (её прирост составил, по последним данным, 106 и 81%, соответственно). Для ТКС также позитивным фактором стало значительное, на 44% (г/г) увеличение активов. Однако сдерживающим фактором на данный момент становится сравнительно медленный рост чистой прибыли, на 29% (г/г) против медианного значения в 39% (г/г) для торгуемых бумаг сектора. Как и в случае МКБ, сказывается высокий уровень оценочных финансовых мультипликаторов и отсутствие дивидендных выплат. Для «Сбера» итоги года в очередной раз отразили стабильность бизнеса», – заметил Александр Осин.

Прогнозы под ёлочку

Финансовый сектор России остаётся недооценённым, полагают аналитики. «Но учитывая, что в 2022 году на американском рынке вероятна коррекция, лучше покупать акции наиболее ликвидных банков ВТБ и «Сбера», которые можно легко продать в случае обвала на американском рынке. Если обвала не будет, то котировки «Сбера» и ВТБ от текущих уровней могут вырасти примерно на 15%», – отметил Андрей Верников.

По его мнению, в следующем году у банков будет два главных источника роста прибыли. Во-первых, растущая деловая активность: чем она сильнее, тем выше прибыль. Во-вторых, для банковского сектора благоприятна высокая ключевая ставка ЦБ: чем выше этот индикатор, тем больший спред банки закладывают между привлечением и размещением денег и, соответственно, больше зарабатывают.

С коллегой согласен Сергей Суверов: «Все банки выиграют от повышения процентных ставок в России, так как это позволит им нарастить процентный доход. Также банкам помогает рост комиссионного бизнеса. Но многое также будет зависеть от степени деэскалации геополитической ситуации и ситуации с глобальной финансовой ликвидностью на фоне намерений ведущих центробанков мира ужесточить монетарную политику». По его мнению, если политические риски снизятся, «Сбер» может быть хорошей инвестиционной идеей на 2022 год: его фундаментальные показатели не ухудшились, ROE превышает 20%, банк увеличивает объёмы кредитования и прибыль. Долгосрочным драйвером роста акций госбанка также является развитие экосистемы.

«Все лидеры банковского сектора, представленные на фондовом рынке, обладают долгосрочным потенциалом курсовой стоимости. Бумаги ВТБ, Сбербанк, БСП ещё интересны и дивидендным фактором», – подчеркнул Михаил Зельцер. По его мнению, по совокупности технических и фундаментальных вводных перечень наиболее привлекательных акций выглядит следующим образом: ВТБ, «Сбер», ТКС, БСП, МКБ.

По оценке Александра Осина, в 2022 году ВТБ и БСП сохранят на рынке лидерство по динамике спроса на их бумаги. При этом, как советует Верников, инвесторам необходимо следить, каким образом ВТБ избавляется от непрофильных активов.

Помимо очевидных достоинств инвестиции в банковский сектор имеют один важный недостаток – они плохо защищены от внешних шоков. «Начнётся масштабная коррекция в США, и акции наших банков снизятся. Поэтому иметь в инвестиционном портфеле большую долю российских банков опасно. Европейские банки неинтересны, поскольку из-за политики ЕЦБ тут много убыточных «зомби-банков». А вот американские банки выглядят очень привлекательно для вложений, поскольку именно они выигрывают от повышения процентных ставок ФРС. Особо привлекательны для покупок акции JPMorgan, Goldman Sachs: как правило, через месяц после объявления ФРС о начале цикла повышения ставок их котировки повышаются на 4%–5%», – подчеркнул Андрей Верников из «Универ Капитала».

Как полагает Зельцер, на траекторию рынка и динамику банковского сектора будет оказывать влияние совокупность факторов. Среди них – конъюнктура товарного рынка, монетарно-фискальный курс мировых центробанков, волатильность ведущих площадок, геополитический фон, эпидемиологическая картина. Год будет непростым – возможно дальнейшее затухание эйфории на рынках commodities, ужесточение денежно-кредитной политики, вспышки санкционной истерии. «Тем не менее, фундаментальные основы отечественной экономики остаются сильными, и со временем участники биржевого процесса адаптируются к вызовам. А бумаги банков будут стремиться компенсировать масштабный провал ноября», – заключил аналитик «БКС Мир инвестиций».

Текст: Сергей Артёмов

Материал также опубликован в печатной версии Национального банковского журнала №12 (206) декабрь 2021