Аналитика и комментарии

Артём ГАНИЧЕВ, эксперт NBJ: Банковский вклад – это гарантированный ПИФ

В последние годы ужесточается конкуренция за сбережения клиентов между различными финансовыми продуктами. Традиционно, статус-кво банковских классических пассивов (вклады, накопительные счета) подвергают сомнению более «новомодные» продукты (ПИФы, ИСЖ, НСЖ, структурные продукты и т.п.). При видимой разнице в правовом основании договора, экономическая сущность многих финансовых продуктов идентична, считает Артём Ганичев, эксперт, автор рейтинга сберегательных продуктов для физических лиц 2021 года от Национального банковского журнала.

Так, механика вклада полностью повторяет процесс инвестирования средств клиентов через паевой инвестиционный фонд (далее – ПИФ, Фонд). Собирается общий котёл денег, далее происходит размещение в разрешённый перечень активов в соответствии с инвестиционной декларацией (риск-политикой). Для вклада, как правило, два основных направления:

- Инвестиционная деятельность на денежном рынке (вложения в высоконадёжные облигации, операции РЕПО, вклад с ЦК /ЦБ)

- Кредитование (физических и юридических лиц, в том числе размещение средств на межбанковском рынке кредитования)

Важно отметить, что бенчмарком для банка в установлении уровня ставок является бескупонная кривая доходности государственных облигаций (G-curve). Аналогичные направления размещения средств присущи и ПИФам. Только в отличие от банков, фонды чаще инвестируют в более рисковые активы (акции, драгоценные металлы, облигации повышенной доходности, недвижимость и т.п.), в том числе, могут выдавать кредиты1. Различие в толерантности к риску объясняется тем фактом, что, в общем случае, все выгоды и убытки от изменения рыночной конъюнктуры в фондах несут клиенты, а во вкладах – банк2.

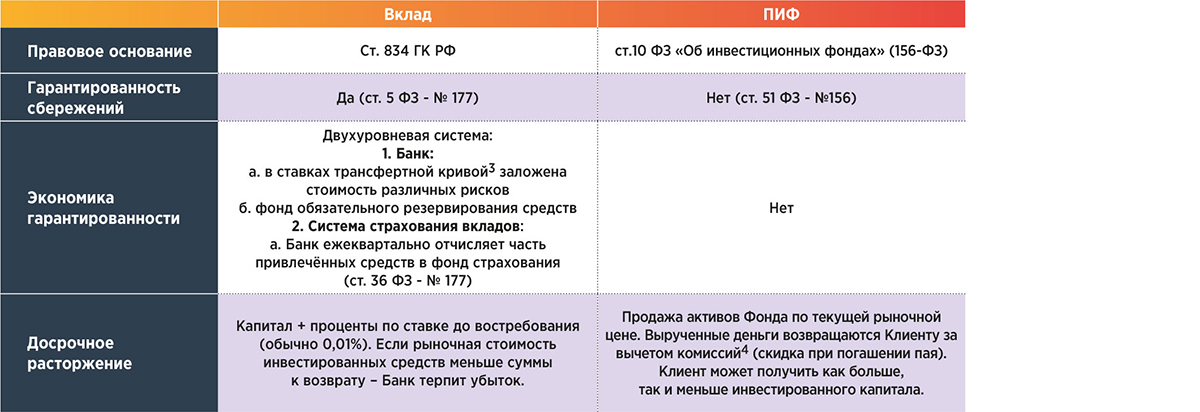

Таким образом, вклад по своей природе ближе всего к облигационным ПИФам биржевого и открытого типа. А срочность вклада объясняется лишь наличием гарантированной составляющей. В самом общем случае, привлечённые средства клиентов инвестируются в высоконадёжные облигации на организованных торгах (рисунок 1).

Если деятельность по размещению привлечённых средств, присущая вкладам и облигационным ПИФам, является схожей, то юридическая оболочка имеет ряд краеугольных отличий. Это продиктовано, прежде всего, обязанностью банка выплатить проценты на условиях и в порядке, предусмотренных договором.

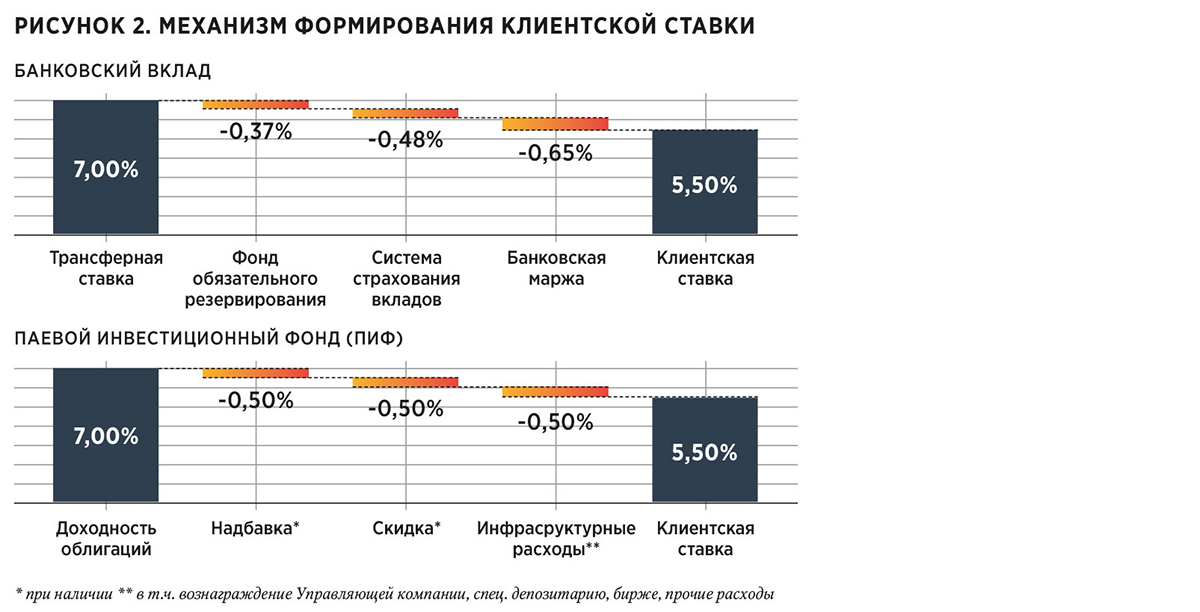

Источник заработка по вкладу для банка и по ПИФ для управляющей компании является также идентичным по экономической сущности. Банк после вычета обязательных отчислений уменьшает оставшуюся доходность на свою маржу, тем самым определяя клиентскую ставку по вкладу. Управляющая компания регулярно из имущества ПИФа выплачивает себе заранее установленное вознаграждение за управление средствами Фонда (рисунок 2).

Сотрудники казначейства постоянно задаются вопросом, есть ли смысл привлекать средства во вклады физлиц дороже ставки МБК/ аукциона Минфина, и отвечают на него отрицательно. При этом если посмотреть на сложившуюся практику, то станет очевидным, что некоторые банки систематически устанавливают ставки по депозитам для населения выше, чем альтернативная стоимость привлечения средств. Почему так получается?

Зачастую, сотрудники определённого функционального подразделения смотрят на экономику продукта через призму своих KPI, а не общей ценности для банка. Очевидно, что деятельность по кредитованию целесообразно финансировать наиболее дешёвым из доступных источников (МБК/вклады/гос. средства и т.п.). В то же время экономически выгодно привлекать средства физлиц по более высокой ставке и размещать в ценные бумаги при условии генерации положительного финансового результата продукта.

Здесь кроется важный и не совсем очевидный вывод: стоимость фондирования – это вторичный показатель. Маржа (общебанковская) – это вторичный показатель. Единственное, что имеет первостепенное значение – это чистая прибыль.

Из всего вышеизложенного следует главный вывод: гарантированный ПИФ давно существует в российских реалиях, просто в регуляторной оболочке вклада. Причём банковский вклад – это гарантированный Фонд как «сверху», так и «снизу». Ценность вклада для краткосрочных сбережений трудно переоценить (см. рейтинг сберегательных продуктов 2021 NBJ). Тогда следует задаться вопросом: а есть ли потенциал в опции гарантированности сбережений в ПИФах для среднесрочных и долгосрочных сбережений населения? Положительный ответ содержится в режиме налогообложения, премии в доходностях на среднесрочных и долгосрочных горизонтах размещения средств, налоговых льготах.

1 Инвестиции в такие Фонды доступны только квалифицированным инвесторам

2 Юридически, Банк может продавать вклад с плавающей ставкой (тем самым передав процентный риск Клиенту), однако на практике доля продаж таких вкладов населению стремится к нулю.

3 Трансфертная кривая – набор ставок для каждого срока, по которым Банк (казначейство) готов привлекать денежные средства физических лиц.

4 При наличии

Артём ГАНИЧЕВ, эксперт NBJ

Материал также опубликован в печатной версии Национального Банковского журнала (№10, октябрь 2021)