Аналитика и комментарии

На розничном рынке закончился банкет: Агентство S&P предупредило о росте проблемных кредитов в 2021 году

«Здоровый рост» кредитования населения в российской банковской рознице завершился в середине 2020 года. Впереди – замедление темпов кредитования граждан и увеличение проблемных долгов. Доля плохих займов может вырасти до 12–15% по сравнению с 7,5% на конец 2019 года. Из-за постепенного ослабления качества активов прибыли банков снизятся. Такие выводы прозвучали в свежем обзоре рейтингового агентства S&P. Предлагаем вашему вниманию наиболее интересные фрагменты.

О РОЗНИЦЕ

Российские банки начали текущий год с самыми низкими показателями проблемных кредитов в розничном сегменте за последние десять лет (около 4,3%). К концу сентября качество розничных активов немного ухудшилось – до уровня примерно 4,8% (см. диаграмму 1). Причина проста: в середине 2020 года темпы «здорового» роста кредитования физических лиц в России достигли максимума – очередной кредитный цикл в банковской рознице завершился.

В 2018 году задолженность домохозяйств перед банками выросла на 22%, в 2019-м – на 18%, а за восемь месяцев этого года – всего на 12% в годовом выражении из-за кризиса и пандемии.

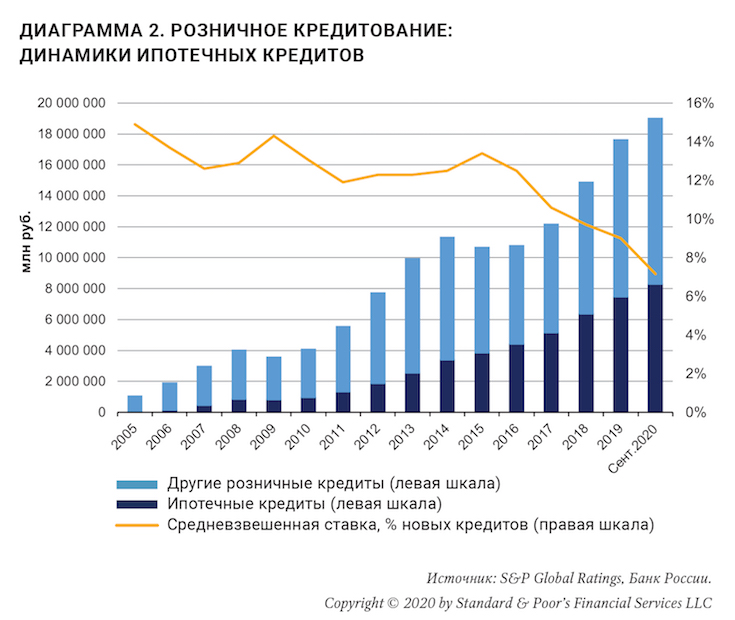

Качество кредитов, выданных гражданам, поддерживается во многом благодаря ипотеке (см. диаграмму 2). К октябрю 2020 года ипотечный портфель банков достиг 8,6 трлн руб., или 45% всех розничных кредитов. В 2010 году доля ипотеки в рознице оценивалась в 23%. За счет ростаипотеки (дисциплина заемщиков по ней выше) доля проблемных кредитов физлиц на фоне пандемии увеличится не так сильно, как в кризис 2014–2015 годов. Доля проблемных розничных кредитов (с просроченными платежами 90 дней и более) вряд ли превысит 6%. Поскольку растет ипотека, ее доля в совокупном портфеле увеличивается и чисто математически это способствует тому, что портфель выглядит лучше.

Но доля проблемных долгов в необеспеченной рознице в 2021 году может дойти с текущих 8,5% до 12%. По нашим оценкам, расходы банковской системы на формирование резервов в сегменте розничного кредитования могут увеличиться до 4% в нижней фазе кредитного цикла.

О НАДЗОРЕ

Качество банковского регулирования и надзора в России постепенно повышается. Мы отмечаем позитивные изменения в процессе банковского регулирования, в том числе изменения механизма финансового оздоровления проблемных банков, введенные в 2017 г. Банк России имеет возможность получать регулярные детальные отчеты от банков, что позволяет обеспечить тщательный и регулярный мониторинг их деятельности.

Вместе с тем система банковского регулирования и надзора в большей степени реагирует на возникшие проблемы, чем предупреждает их возникновение, и в прошлом не позволяла регулирующему органу на достаточно раннем этапе эффективно вмешиваться в деятельность банков, имеющих проблемы или находящихся в стрессовой ситуации. Меры, принятые Банком России для стабилизации банковского сектора, были более успешными, чем его деятельность по предотвращению банкротств конкретных банков.

Несмотря на независимость Банка России в принятии решений, касающихся банковского регулирования и надзора, мы полагаем, что он не защищен от давления или вмешательства со стороны правительства.

О КОНКУРЕНЦИИ

Доминирование государственных банков в российском банковском секторе традиционно искажает рыночную конкуренцию, ограничивая кредитоспособность частных банков (см. таблицу).

На долю четырех крупнейших государственных банковских групп приходится почти 60% активов банковской системы. Мы полагаем, что в ближайшее время эти банки сохранят доминирующее положение, учитывая прямую и опосредованную поддержку со стороны государства.

Дальнейшее развитие финансовых технологий обусловит быстрое развитие конкуренции в банковском секторе. В результате разрыв между крупнейшими банками, занимающими прочное положение в секторе, и небольшими нишевыми игроками еще больше увеличится. Мы полагаем, что пандемия COVID-19 и обусловленные ею ограничительные меры дадут банковскому сектору дополнительный стимул для того, чтобы повысить уровень использования клиентами инновационных финансовых технологий, что ускорит процесс цифровой трансформации российских банков.

О РИСКАХ

По нашим прогнозам, основными проблемами для российских банков в ближайшие два года будут проблемы, связанные с развитием новых технологий, а также потенциальные сбои в работе в связи с возрастающей угрозой киберрисков. И не все банки готовы к этому. Российские банки имеют хорошие возможности для того, чтобы управлять рисками, возникающими в связи с цифровой трансформацией. Банки начали адаптироваться к быстро меняющейся финансовой ситуации несколько лет назад, чему способствовали наличие грамотных в техническом отношении клиентов, высокий и растущий уровень проникновения мобильной связи и интернета и хорошо развитый сектор информационных

технологий.

На наш взгляд, склонность российских банков к принятию рисков остается умеренной. Показатели операционной маржи улучшались в 2018–2019 гг., благодаря снижению расходов на фондирование. Российские банки предлагают преимущественно традиционные коммерческие банковские продукты и услуги, которые, как правило, не сопряжены с высоким уровнем рисков: они не предлагают высокорисковые продукты и не используют агрессивную коммерческую практику.

Мы ожидаем, что в ближайшее время большинство российских банков сосредоточатся на мерах по оптимизации затрат и одновременно будут стремиться обеспечить рост бизнеса.

О ФОНДИРОВАНИИ

В течение трех последних лет стабильность банковского сектора в России повысилась, благодаря постоянно растущему объему внутренних депозитов.

В настоящее время корпоративные и розничные депозиты составляют соответственно около 33% и 34% совокупных обязательств банков. К 1 сентября 2020 г. объем розничных депозитов в банковской системе увеличился примерно на 9,3% (номинал) в годовом выражении (по сравнению с 7,6% за тот же период годом ранее).

Уровень долларизации базы депозитов в банковской системе остается стабильным: в конце августа 2020 г. доля валютных депозитов составляла около 26%. Это в определенной степени повышает валютные риски для российских банков, принимая во внимание ограниченный спрос на кредиты в иностранной валюте.

Учитывая ограниченный доступ к внешним финансовым рынкам в связи с экономическими санкциями и постепенное погашение внешнего долга банковским сектором, мы не ожидаем существенного изменения ситуации в ближайшее время. Совокупный внешний долг банковского сектора сократился со $192 млрд в конце 2014 г. до $70 млрд, по данным на конец июня 2020 г., что составляет менее 5% совокупных обязательств банков.

Внутренние рынки заемного капитала в России являются относительно неглубокими и недостаточно развитыми по сравнению с рынками развитых экономик. Проблема недостаточной доступности долгосрочного финансирования является давней проблемой российского рынка. Поскольку многие долговые инструменты, выпускаемые на внутреннем рынке, содержат условие возможного досрочного погашения, которое может быть реализовано уже через год с момента выпуска, реальный срок погашения выпущенных долговых обязательств зачастую меньше номинального срока погашения.

О ПЕРСПЕКТИВАХ

По результатам 2020 года мы ожидаем существенного снижения прибыли банков вследствие постепенного ослабления качества активов. Давление на показатели прибыльности российских банков может усилиться в 2021 году. От повышения волатильности на финансовом рынке выиграют крупные госбанки, с узнаваемыми брендами и возможностью получения поддержки от государства. Именно они получат новых клиентов.

Ситуация в небольших банках неоднозначна, поскольку база фондирования большинства из них в значительной степени зависит от фактора доверия. Изменчивость на валютном рынке и усиление негативных последствий пандемии могут замедлить рост депозитов. Возможно сокращение ликвидности. Но оно, вероятнее всего, будет контролируемым – Банк России в случае необходимости обеспечит соответствующую поддержку.

При этом финансовая система страны останется в фазе коррекции, что окажет существенное влияние на банковский сектор. Расходы на формирование резервов и увеличение объема проблемных кредитов на балансах российских банков повышаются.

Мы ожидаем, что в 2021 году темпы роста кредитования российских банков снизятся и будут составлять около 5% в год (без учета валютной переоценки). Этот рост будет обусловлен главным образом значительной долей корпоративных кредитов и розничных ипотечных кредитов.

Текст: Сергей Вороненко, ведущий кредитный аналитик S&P.

Материал также опубликован в печатно версии Национального Банковского журнала (ноябрь 2020)