Аналитика и комментарии

Владимир Герасимов, «Неофлекс»: Хеджирование валютных рисков: помощник в финансовом планировании или инструмент для избранных?

Вопрос определения валютного курса существует столько же, сколько существует международная торговля и другие внешнеэкономические операции. Факторов, влияющих на обменный курс валюты, довольно много, поэтому предсказать движение котировок валют с достаточной точностью очень сложно, скорее даже невозможно. Можно ли снизить или совсем исключить валютный риск? Как банк может помочь в хеджировании валютного риска? Какое типовое ИТ-решение может быть использовано для реализации автоматизированной услуги заключения валютных сделок с клиентами? На вопросы NBJ отвечает в своей статье Владимир Герасимов, cтарший технический менеджер, Практика «Технологии финансовых рынков и управления рисками», компании «Неофлекс».

В практической плоскости высокая сложность предсказания обменного курса влечет за собой возникновение валютного риска (Вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему – прим. Авт.), как для компаний, которые занимаются импортом и экспортом товаров и услуг, так и для организаций, которые имеют долговые обязательства, номинированные в иностранной валюте. Валютный риск актуален и для физических лиц. Например, находясь в отпуске за границей, или планируя покупки импортных товаров (таких как бытовая электроника или автомобиль), человеку неизбежно придется учитывать актуальный валютный курс.

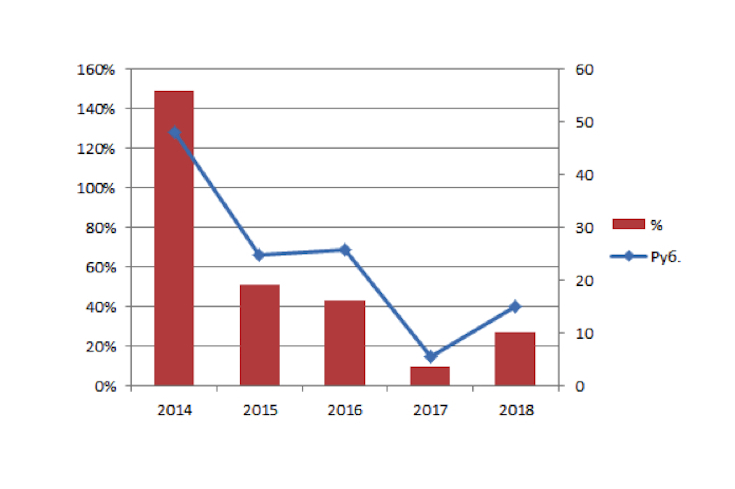

В России, как показывает история, валютный риск - не пустой звук: по данным Московской Биржи даже в относительно спокойном 2017-м году колебания рубля относительно, например, американского доллара достигали 10%, не говоря уже о кризисном 2014-м году.

Рис.1 Ежегодная волатильность курса доллар/рубль

Более того, с учетом активно развивающегося экономического кризиса, спровоцированного пандемией COVID-19, и сохраняющейся нестабильностью на сырьевых рынках, в марте 2020 года рубль вошел в число одной из самых волатильных валют в мире. (По данным РБК https://www.rbc.ru/finances/19/03/2020/5e72431a9a7947446267a1b2)

Можно ли снизить или совсем исключить валютный риск?

Основным инструментом управления валютным риском является хеджирование. Согласно финансовому словарю хеджирование - это страхование от риска изменения цен путем занятия на параллельном рынке противоположной позиции. Другими словами, это заключение сделок, позволяющих нивелировать изменение валютного курса по основной страхуемой сделке. Методы хеджирования валютного риска можно разделить на две группы:

- Биржевые - покупка/продажа фьючерсов и опционов;

- Внебиржевые - заключение форвардных контрактов на валюту и внебиржевые опционы.

Московская биржа предоставляет возможность работать с фьючерсными контрактами на курсы рубля к основным мировым валютам на срок до года, а также опционами на них со сроками от недели до трёх месяцев. Хеджирование с помощью биржевых инструментов является самым дешевым методом, но имеет ряд серьезных недостатков:

- Достаточно низкий уровень ликвидности фьючерсных контрактов со сроками экспирации далее текущего квартала и практически полное отсутствие рынка опционов дальних серий.

- Ограниченное число используемых валют, по факту только контракты на доллар/рубль и евро/доллар имеют ликвидность.

- Относительно высокий порог входа для персонала компании, так как для работы с биржевыми инструментами требуются дополнительные знания и навыки. Особенно такая проблема будет актуальна для небольших компаний, имеющих в штате одного-двух бухгалтеров для решения всех финансовых вопросов.

- Сложности операционного характера: для работы на бирже необходимо заключить соответствующий брокерский договор с одним из профессиональных участников рынка, открыть у него брокерский счет для работы на бирже и держать на нем необходимые для торговли средства.

- Для юридических лиц актуальным будет и вопрос налогообложения и учета таких операций.

Недостатков, связанных с ликвидностью и разнообразием валют, лишены различные внебиржевые площадки, но порог входа на них ещё выше и доступен лишь профессиональным участникам рынка, которыми, в том числе, являются коммерческие банки. Они-то и могут прийти на помощь компаниям и частным лицам в их желании захеджировать валютный риск без необходимости открывать дополнительные счета и подписывать кипу бумаг.

Как банк может помочь в хеджировании валютного риска?

После валютного коллапса конца 2014-го года многие, особенно крупные банки, стали предлагать своим клиентам услуги хеджирования валютного риска с помощью форвардных, реже опционных контрактов. В таком сервисе контрагентом клиента по контракту является сам банк. По сути банк, заключая хеджирующую сделку со своим клиентом, снимает валютный риск с него, принимая его на себя, т.к. в определенный контрактом момент в будущем именно банк должен будет предоставить объем валюты, оговоренный контрактом, по зафиксированному в контракте курсу. Но, используя доступ к внебиржевым торговым площадкам и межбанковскому рынку, банк может заключить там сделку со схожими условиями, чем снимет с себя возникший риск, и получит доход в виде разницы курсов в сделке с клиентом и сделке на открытом рынке.

До сих пор достаточно многие банки, предоставляющие подобный сервис, делали это в «оффлайн-режиме» - по телефону. Клиент звонит трейдеру отдела по работе на финансовых рынках напрямую или через своего клиентского менеджера, договаривается об условиях сделки, трейдер, в свою очередь, рассчитывает подходящие параметры операции, опираясь на данные, получаемые им из торгового терминала и открытую валютную позицию банка в целом. При обоюдном согласии с получившимися условиями клиент заключает сделку с банком, а банк - сделку на внебиржевом (в простых случаях - на биржевом) рынке.

Описанная схема накладывает на банк ряд ограничений, не позволяющих предоставлять такую услугу массово:

- Необходимость иметь в штате большое количество профессиональных трейдеров, которые должны общаться с клиентами или их менеджерами.

- Возможность хеджировать только достаточно крупные суммы, что обусловлено практикой внебиржевого рынка.

- Высокие комиссии, связанные со сложностью процесса предоставления услуги.

Таким образом, без дополнительной оптимизации процесса банки не имеют возможности предоставлять услуги по хеджированию клиентам малого и среднего бизнеса и, тем более, частным лицам.

Между тем объем трат за рубежом только туристов из России до самого недавнего времени рос ежегодно двузначными темпами. По данным Всемирной туристской организации ООН (UNWTO) в 2017 году Россияне потратили за границей $31 млрд., что на 13% ($4 млрд.) больше, чем в 2016-м. Безусловно, ввиду текущих ограничений, связанных с пандемией COVID-19, туристическая активность во многих странах будет заморожена на ближайшие несколько месяцев. Однако, с учетом наличия у многих представителей среднего класса планов на отдых в 3 и 4 квартале текущего года, возможность «зафиксировать» стоимость поездки может оказаться очень актуальной.

Что же касается корпоративного сектора, то внешнеторговый оборот российских компаний в не сырьевых секторах по данным Министерства экономического развития составил $311 млрд. и почти $360 млрд. в 2017-м и 2018-м годах соответственно. Если дополнительно принять во внимание усилия министерства финансов и ЦБ РФ, направленные на повышение финансовой грамотности населения, а также стремительное развитие мирового экономического кризиса, который с большой вероятностью спровоцирует для многих банков падение чистой процентной маржи (в первую очередь, в силу роста количества неплатежей и дефолтов по выданным кредитам), то можно предположить, что предоставление удобных сервисов по хеджированию валютных рисков может стать важным дополнительным источником прибыли.

Реализовать такой сервис для массового потребителя можно с помощью автоматизации процесса заключения сделок с клиентами и их перекрытия на открытом рынке. Дополнительно такой программный комплекс может помочь контролировать открытую валютную позицию банка в практически онлайн режиме. Современные технологии потоковой обработки информации позволяют реализовать сбор информации о валютных операциях из транзакционных систем банка и рассчитывать открытую валютную позицию с любой частотой, допустимой для систем-источников сделок, обеспечивая контроль валютного риска в режиме близком к реальному времени.

Типовое ИТ-решение

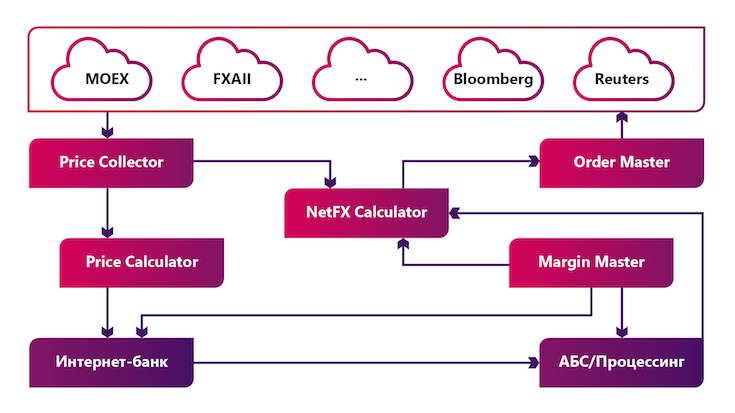

На диаграмме ниже описана верхнеуровневая архитектура типового ИТ-решения, которое может быть использовано для реализации автоматизированной услуги заключения валютных сделок с клиентами. Оно может служить и в качестве источника и средства управления открытой валютной позицией. Ключевые характеристики, которыми должно обладать подобное ИТ-решение: скорость и отказоустойчивость при высоких нагрузках. Как показывает опыт «Неофлекс», с решением этих задач хорошо справляются технологии стека Big Data.

Рис.2 Концептуальная схема автоматизации FX-операций

Системы Интернет-банка и АБС/Процессинг в данном случае выполняют классические для себя функции, обеспечивая канал коммуникации с клиентом и учет операций. Остальные подсистемы имеют более узкое назначение:

- Price Collector - комплекс сервисов, обеспечивающих получение, очистку, агрегацию рыночных котировок, ставок, истории заявок и другой информации, требующейся для работы торговых алгоритмов, от бирж, источников ликвидности напрямую, через различные агрегаторы рыночных данных, например, Bloomberg или специализированные сервисы межбанковского рынка типа FXAll. Протоколы и принципы работы с провайдерами рыночных данных хорошо описаны и достаточно просты в реализации. В качестве технологии очистки и агрегации потоковых данных хорошо зарекомендовала себя технология Spark Streaming, позволяющая относительно легко и недорого строить отказоустойчивые высоконагруженные приложения для потоковой обработки данных. Дополнительно в данную подсистему может входить хранилище очищенных рыночных данных, которое может быть использовано для настройки торговых алгоритмов и расследования инцидентов. Для реализации хранилища подойдет любая колоночная СУБД, например, ClickHouse. Применение такого типа СУБД вызвано необходимостью быстрой записи большого объема данных, не требующих дальнейшего редактирования.

- Price Calculator - подсистема, обеспечивающая расчет цены сделки для клиента банка, в соответствии с параметрами заявки, комиссионными спредами и уровнем волатильности инструмента. На базе данной подсистемы строится тиражирование рыночных данных внутри корпоративного ИТ-ландшафта по шаблону publish-subscribe, в качестве подписчиков выступают пользователи конечных систем, формирующих сделки. Применение такого паттерна позволяет гибко рассчитывать котировки для различных клиентов и условий сделки в зависимости от объема, группы лояльности.

- Margin Master - подсистема расчета начального обеспечения и вариационной маржи по срочным сделкам. Используется для расчета размера обеспечения, взимаемого с клиента в соответствии с риск-параметрами и открытой позицией клиента.

- Order Master - комплекс сервисов, обеспечивающих заключение сделок на межбанковском рынке и биржах, чаще всего по FIX-протоколу.

- NetFX Calculator - комплекс сервисов, обеспечивающих расчет открытой валютной позиции банка и расчет параметров сделок на внешнем рынке. Система агрегирует открытую валютную позицию банка с учетом клиентских сделок. И в соответствии с риск-параметрами, состоянием ОВП и рынка формирует заявки на сделки на биржах и межбанковском рынке. Функции торговых алгоритмов могут варьироваться в зависимости от бизнеса банка: от простого зеркалирования клиентских заявок до торговли на собственные средства. Пожалуй, это самая сложная и интеллектуально затратная часть Комплекса, т.к. требует реализацию контроля лимитов, расчета риск-метрик и торговых алгоритмов их перекрытия.

Несмотря на кажущуюся сложность системы, большая часть присутствующих компонентов в том или ином виде имеется в большинстве банков. Их переиспользование с некоторыми доработками в парадигме микросервисной архитектуры может существенно снизить сроки и затраты на внедрение услуги. Использование микросервисного подхода поможет решить и другие важные задачи, в частности: обеспечение высокой отказоустойчивости системы, которая необходима при торговле, и уменьшение сроков внедрения изменений и доработок благодаря распределению функционала по физически разделенным модулям.

Современный уровень развития финансовых рынков и информационных технологий даёт банкам возможность предоставлять своим клиентам услуги ранее доступные только профессионалам. Внедрение описанного программного комплекса позволит предлагать клиентам широкий спектр инструментов снижения рисков при ведении внешнеторговой деятельности для организаций и персонального финансового планирования для физических лиц, что становится все более актуальным вместе с ростом оборота валютных операций. В дополнение к услуге заключения срочных сделок внедрение подобных решений позволит предоставлять клиентам более выгодные условия для классических конверсионных операций, создавая конкурентное преимущество через повышение их привлекательности.

Предложенная ИТ-инфраструктура может быть использована и для реализации других сервисов, предполагающих перекрытие рисков клиентских сделок на открытом рынке, например, продажа клиентам контрактов на разницу в ценах базового актива (CFD) или других подобных инструментов инвестирования, не требующих брокерской лицензии.