Аналитика и комментарии

Markswebb Rank & Report: интернет-банкинг продвигается в направлении полноценного дистанционного обслуживания

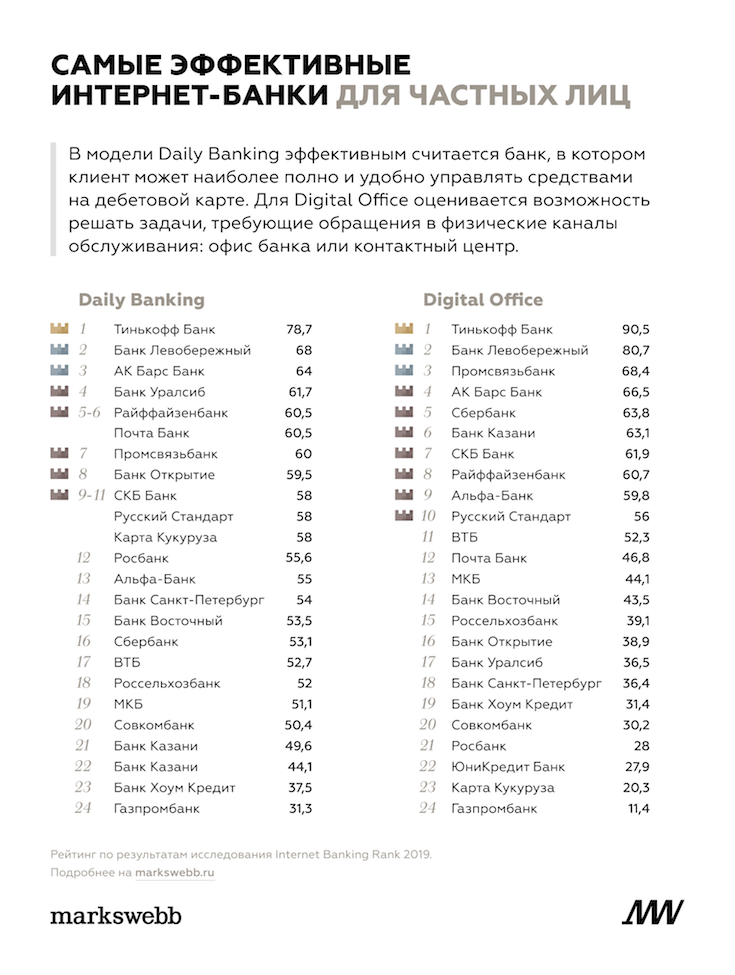

Аналитическое агентство Markswebb Rank & Report обнародовало исследование «Самые эффективные интернет-банки для частных лиц», результаты которого публикует NBJ. Также эксперты агентства подготовили небольшую аналитическую статью: в каком направлении движется мобильный банкинг. Публикуем ее с небольшими сокращениями.

Еще пять лет назад подавляющее большинство людей пользовалось интернет-банком, и о лидерстве мобильного приложения не могло быть и речи. Но развивались смартфоны, росли объемы потребления мобильного интернета, люди привыкали к мобильному опыту, и за пять лет доля пользователей мобильного банка с каких-то 5-10% выросла до 70% и даже 80%.

Какую роль играет интернет-банк сейчас, когда большинство пользователей переходят на мобильные приложения, и как крупнейшие российские банки развивают свои сервисы?

Банк для ежедневных задач

Ежедневные задачи клиентов по управлению деньгами большинство банков решают на должном уровне, очерчен некий потолок в развитии по этому направлению. Рынок не стоит на месте и развивается, больше в сторону платежей, идет борьба за платежную лояльность клиента.

Два способа победить Сбербанк, не расширяя число провайдеров в каталоге: общая форма оплаты ЖКУ с поиском организаций по ИНН и интеграция с ГИС ЖКХ.

Автоплатежи по выставленному счету - якорь для клиентов, которые доверяют банку автоматическую обработку своих счетов.

Персонализация платежей - способ улучшить опыт аудитории пользователей, которые не готовы тратить время на дополнительные настройки в виде создания шаблонов, автоплатежей, подписок.

Анализ доходов поможет показать клиентам их выгоду. Интересной стратегией может стать анализ средств с рекомендациями о том, как их распределить лучшим образом.

Пользователям мобильного банка, которые не помнят логин и пароль от интернет-банка, облегчит вход в сервис QR-код или подтверждение по кнопке из приложения.

Цифровой офис

Более значительно интернет-банкинг продвигается в направлении полноценного дистанционного обслуживания (концепция цифровой офис): удаленная регистрация, подключение услуг и оформление продуктов через онлайн-банк стало обязательным минимумом. Делаются шаги по переносу в интернет-банк процессов, связанных с обменом документами между клиентом и банком, а также закрытием продуктов.

Онлайн-кредит по предодобренному предложению стал нормой.

Чаты ориентируются на консультационные продажи.

Интернет-банк становится точкой входа для инвесторов.

Простые инвестиционные продукты (ПИФы, структурные продукты) будут приживаться в интернет-банке, но сложные задачи лучше решать за его пределами.

Развивается концепция "интернет-банк для обмена документами".

Подтверждение личности в интернет-банке будет использоваться для других сервисов.

Интернет-банк может быть хранилищем личных документов.

Стратегия развития

Дальнейшее развитие интернет-банка зависит от того, какое число клиентов продолжит им пользоваться, будет ли эффективным поддерживать систему для них.

С одной стороны, доля пользователей интернет-банка перестала падать так драматически как это было еще год назад, кажется, интернет-банк нашел свою стабильную аудиторию. С другой стороны, мобильное приложение обладает свойствами, которые делают его использование более привлекательным, даже для консервативных клиентов. Например, это считать QR-код вместо заполнения формы платежа, отсканировать данные паспорта, чтобы подать заявку, сфотографировать документ, чтобы отправить в чат.

Решение о том, как развивать интернет-банк следует принимать, опираясь на данные об аудитории. Если доля пользователей продолжает уменьшаться, нужно снижать инвестиции в развитие, поддерживать текущий уровень платежной активности и использовать интернет-банк как канал онбординга в приложение.

Если аудитория интернет-банка остается стабильной, то стоит инвестировать в потребности, приоритетные для пользователей сервиса, повышать их платежную активность и упрощать использование сервиса для пользователей мобильного банка.