Аналитика и комментарии

Геннадий Гребеник, RBtechnologies: куда уходят банки…

Цифровая трансформация, о которой сегодня так много говорят, началась еще 15 лет назад с выделения фронт-офисных процессов в специализированные системы. С этого момента банки постоянно эволюционируют. Сегодня цифровую трансформацию возглавляют такие направления как Искусственный Интеллект, работа с большими данными – BigData, построение систем машинной коммуникации с человеком. Это новые технологии, а сами изменения касаются не только обработки данных и роботизации сферы коммуникации, происходит глобальная перестройка структуры внутренних сервисов банка, и как следствие, информационных систем. Банк давно превратился из кредитной организации в ИТ-компанию с банковской лицензией.

Любые изменения преследуют всегда две цели: увеличение доходов и сокращения расходов. Текущая трансформация не исключение.

Доходы

Задача увеличения доходов связана с привлечением, удержанием, развитием клиентской базы. Есть несколько современных трендов трансформации, вызванных изменением ожиданий и потребительских мотивов клиентов, с одной стороны, и с появлением новых технологий и ростом вычислительной мощности с другой. Общий тренд показывает, что клиенты стали более требовательны к качеству сервиса во многих клиентских сегментах даже больше, чем к стоимости продукта. Клиенты ожидают персонального подхода и оценивают банк по истории взаимодействия с ним.

Задача – персональный подход к клиенту, который складывается из персонального предложения и персональной цены.

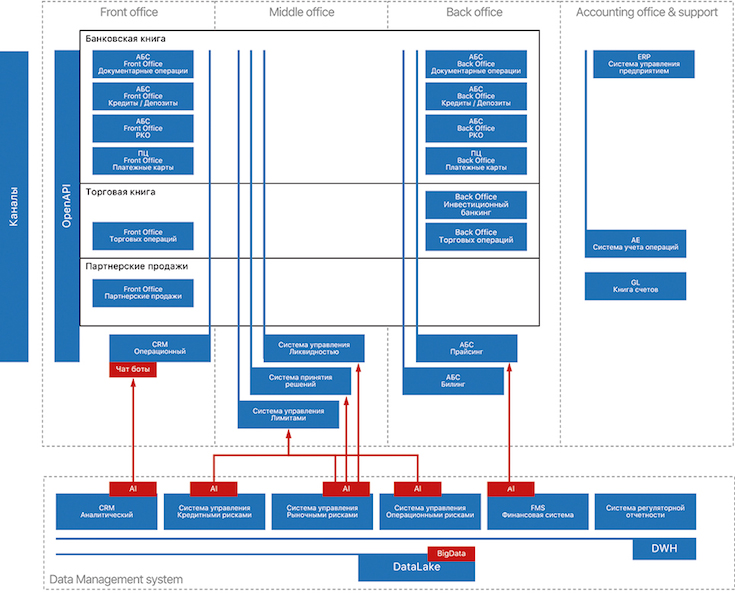

Персональное предложение – нужное клиенту предложение, в нужное время и в нужном месте. Для обеспечения более эффективного привлечения клиентов банку необходимо уметь делать предложения в момент появления потребности, а для этого необходимы: прогноз, моделирование поведения, определение ключевых моментальных потребностей клиента. Это ведет к необходимости сбора всех внутренних данных банка, подключение и использование большого количества источников внешних данных, анализу поведенческих историй и моделирование потребностей клиентов. Для этого стандартная функция управления взаимоотношениями с клиентом, выделенная в отдельную систему, разбивается на процессную, обеспечивающую максимальную автоматизацию управления

коммуникацией – «Операционный CRM», и аналитическую – «Аналитический CRM», обеспечивающую анализ данных и прогнозирование потребности и поведения клиента. Сегодня аналитическая система управления клиентами получила новые инструменты анализа данных. Более 20 лет эту область закрывают инструменты статистического анализа, но в последние годы на помощь банковским математикам пришли инструменты на базе Искусственного Интеллекта и BigData c возможностью использования неограниченного объема внешней информации, которые повышают качество прогноза, облегчают работу, а иногда и полностью заменяют аналитиков банка.

Персонализированная цена предложения или «прайсинг» – расчет индивидуальных условий для клиента. Продукт, процесс его продажи и оформления, все это фронтальная система. Для гибкости и персонификации предложения возникает необходимость интеллектуального прайсинга. На данный момент эта функция связана с классическим функционалом автоматизированной банковской системы и не способна поддержать текущие требования рынка к разнообразию и скорости изменения тарифов. Для реализации гибкости и скорости необходимо вынесение этой функции из громоздкой и сложной АБС в специализированное решение. Если про фронт-офис рынок знает и использует эту концепцию более пятнадцати лет, то интеллектуальный прайсинг для банковских продуктов очень молодое направление. Его концепция заключается в вынесении из АБС функции расчёта комиссий и процентных доходов/расходов в специализированную систему, работающую в режиме реального времени, 24/7, и спроектированную для онлайн расчёта сложных, многоуровневых комиссий и процентов. Дополнительным положительным эффектом разделения слоя продуктовой системы и прайсинга является ускорение вывода на рынок новых продуктов. Среднее время сокращается с нескольких месяцев до нескольких дней и ограничивается только внутренними регламентами банка. На сегодняшний день на российском рынке еще нет ни одного полноценно внедренного решения, но, как пример перспективности этой концепции, можно привести внутреннюю разработку Сбербанка «Динамический прайсинг», а также конкурсы на выбор системы прайсинга для крупных международных банков, в которых мы принимаем активное участие как консультант и интегратор решений глобальных вендоров. Гибкость и скорость изменения продуктового портфеля, возможность создания индивидуальных продуктов даст этим банкам существенное конкурентное преимущество перед банками со стандартной технологией.

Второй зоной роста эффективности может стать применение инструментов Искусственного Интеллекта в системе управленческого учета FMS (Financial Management System) для формирования новых продуктов и тарифов на базе существующей статистики и заданных условий бизнес-модели. Подбор комбинаций тарифов для достижения плановых финансовых показателей. Потребителем тарифной модели может выступать система прайсинга.

Задача – управление клиентским опытом. Необходимость управления клиентским опытом оказывает огромное влияние на изменение ИТ-архитектуры банка. Положительный клиентский опыт складывается из большого числа факторов: доступность, простота, эмоциональная оценка, но главным является время обслуживания. Время, затраченное клиентом на получение услуги должно стремиться к 0, что полностью совпадает с задачей банка по сокращению операционных расходов.

Сегодня точка коммуникации на 70% завязана на человека, сотрудника или представителя банка. Именно здесь в ближайшее время ожидается серьёзный прорыв в использовании Искусственного Интеллекта. Ещё не доступна полная машинная коммуникация с человеком. Системы распознавания речи, системы целевой и поддерживающей коммуникации являются не заменой сотрудников Банка, а инструментами оптимизации их работы в виде чат-ботов, интерактивных помощников, голосовых роботов. Но эта сфера быстро развивается и большинство коммуникаций в интернет и мобильном канале перейдет в полноценные системы машинной коммуникации.

Расходы

Основным источником расходов для банка являются операционные расходы и расходы, связанные с учетом и реализацией рисков.

Задача – построение эффективной системы управления риском. Одно из основных направлений компании RBtechnologies. Эта задача имеет огромное значение, и дело не только в том, что качество управление рисками напрямую влияет на размер убытков банка, но и то, что оно влияет на сумму резервирования, а также определяет ключевые ограничения бизнеса банка, такие как достаточность капитала. Текущие изменение регуляторных требований для банков с универсальной лицензией приближают стандарты управления риском к Base III, что, с одной стороны, даёт больше свободы в управлении,

а с другой — усложняет его, требует от банка построения собственных моделей, сценарное и стресс-тестирование, валидацию моделей у Регулятора. Управление моделями является зоной применения Искусственного Интеллекта и технологии работы с большими данными, особенно для кредитных рисков, для которых характерен огромный объем ручной работы, связанный с определением первоначальной категории заемщика по большому количеству неформализованных документов. Одним из применений, значимым прорывом в этой области, станет система автоматизации анализа данных клиента

(финансовой отчётности, контрактной базы, учредительных и хозяйственных документов, дополнительной информации из внешних источников) для автоматической классификации его по группам риска.

Операционные риски сегодня являются вторыми по значимости после кредитных и, на текущий момент, очень слабо контролируются банками. Изменения регуляторных требований, приведение стандартов к Basel III является местом ближайшего внимания банков.

В управлении рыночными рисками одной из задач для Искусственного Интеллекта становится анализ новостных потоков на определение факторов, негативно влияющих на клиента, его сегмент бизнеса, регион, страну. Подобные системы уже реализованы за рубежом и продаются как сервис, но они отслеживают только ключевых международных участников фондового и денежного рынков.

Управление рисками – это не только аналитика и моделирование, а также операционный контроль, который осуществляется решениями класса мидл-офис, они позволяют управлять системами принятия решений, размером риска в операционном процессе и контролировать его значение в рамках принятого банком аппетита к риску. Так, системы скоринга, управления ликвидностью, лимитная система встают между фронтальной и бэк-офисной системой, обеспечивая контроль использования условий риск моделей. Скоринговые системы существуют более 15 лет, а вот лимитные системы и системы управления ликвидностью активно внедряются только последние несколько лет. Поток запросов на подобные системы от банков к компании RBtechnologies поступает только последние три года, это связано с существенным снижением маржинальности банковского бизнеса, который перестает покрывать процентные риски, а также вынуждает банки снижать запас ликвидности. Функция управления ликвидностью была всегда, но в текущей реальности эффективное управление в ручном режиме средствами excel становится проблематично.

Задача – снижение операционных расходов, сокращение off-line каналов, автоматизация мидл и бэк-офисных процессов.

Сокращение off-line каналов напрямую связанно с развитием дистанционных каналов. До недавнего времени основной тенденцией в развитии новых каналов были интернет и мобильный банк. Сегодня количество каналов расширяется, появляются мультибанковские платформы и маркетплейсы. С одной стороны, для банка это новый канал продаж, с другой — новая конкурентная среда, в которой от конкуренции брендов мы переходим к ценовой конкуренции. Дополнительно, это меняет цепочку клиентского взаимодействия, и точки контакта с клиентом переходят к технологическим компаниям. Для развития и выживания банков будет необходима интеграция, и как инструмент – open API. Эта технологический элемент, но именно он станет в будущем ключевым каналом взаимодействия банка со своим клиентом.

Снижение операционных расходов – это автоматизация процессов и сокращение расходов на поддержание информационных систем. Сегодня нет на рынке решения, которое способно обеспечить учет всего разнообразия банковских продуктов. В средних и крупных банках задачи учета и отражения операций «размазаны» по разным системам, информационная структура банков перешла от модели единой банковской системы к модели мультисистемной архитектуры, где продажа, учет различных банковских продуктов осуществляется в специализированных, узко заточенных решениях. В данной структуре возникает сложность в централизации учетных функций. Выходом является горизонтальное дробление систем для выделения функции учета в единую централизованную систему AE+GL (Accounting Engine + General Ledger), обеспечивающее трансформацию бизнес-событий продуктовых систем в учетные события и отражения их в главной книге банка. Это распространенное решение для банков с западными АБС, для примера можно привести опыт нашей компании. Два крупных клиента RBtechnologies находятся на поддержке и сопровождении решений данного класса уже несколько лет. Это решает серьезно снижает time to market, скорость вывода на рынок новых продуктов и расходы на адаптацию систем к изменениям требований Регулятора.

Еще один тренд – умные системы управления банковскими процессами, dynamic case management (DCM) под управлением Искусственного Интеллекта, поддерживающие сквозные бизнес-процессы с максимальным сокращением человеческого труда: Front-to-Back + Regulatory Reporting, которые в перспективе максимально сократят операционные расходы банков. Гибкость и мобильность информационных систем банка становится одним из инструментов конкурентной борьбы.

В данной статье невозможно раскрыть все текущие тенденции трансформации банков, но подводя итоги можно сделать вывод, что банки превращаются в очень продвинутые ИТ-компании с горизонтальным (по типу решаемых задач в процессе жизненного цикла продукта) и вертикальным (по виду бизнеса) дроблением систем. Это позволяет банкам повысить мобильность и сократить расходы, а также применить новую, модную в последнюю пару лет, управленческую модель, с формированием в организационной структуре банка автономных бизнес-единиц – модель бирюзовой организации.

Текст: Геннадий Гребеник, Presale&Marketing Director, RBtechnologies

Материал опубликован в июньском номере NBJ