Аналитика и комментарии

Алексей Волков, НБКИ: Долговая нагрузка россиян растет, но по-прежнему не критична

Уровень текущей долговой нагрузки граждан традиционно является одним из важнейших критериев оценки рисков в розничном кредитовании. А с учетом вступления в силу с 1 октября 2019 года указаний Банка России 4892-У об обязательном введении показателя долговой нагрузки (ПДН), этот вопрос становится еще более актуальным, считает Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ).

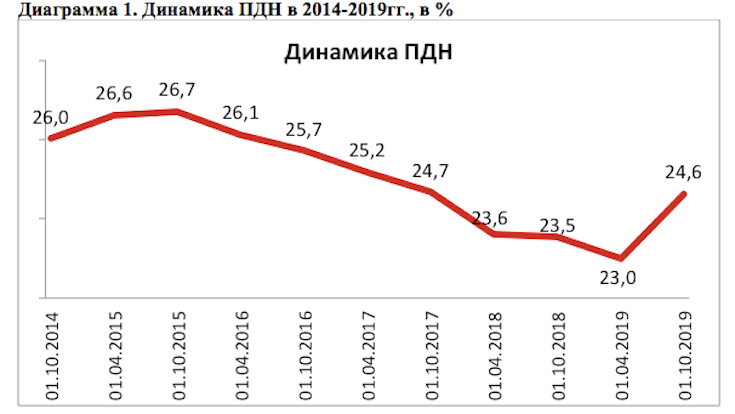

В России, по данным Национального бюро кредитных историй (НБКИ), по состоянию на 1 октября 2019 года среднее значение ПДН составило 24,63%, увеличившись за последние полгода на 1,64 процентных пункта (п.п.) (Диаграмма 1).

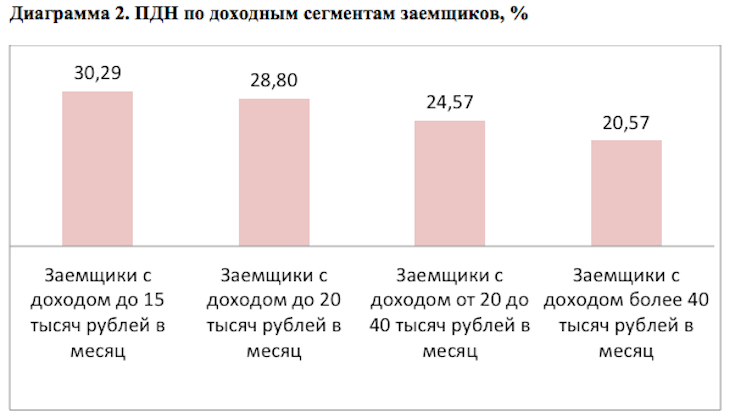

Однако все это средние показатели, как принято говорить - «средняя температура по больнице». А справедливости ради стоит отметить, что уровень ПДН отличается в зависимости от того или иного сегмента заемщиков. Например, по доходам. Так, наибольшая долговая нагрузка (30,3%) приходится на 10% самых «бедных» заемщиков, чья ежемесячная зарплата - до 15 тыс. руб. В свою очередь, самый низкий ПДН - у «зажиточных» граждан с ежемесячными доходами более 40 тыс. руб. Этот сегмент насчитывает 25% заемщиков, а среднее значение ПДН здесь значительно более низкое - 20,6% (Диаграмма 2)

Такая же картина со значением ПДН наблюдается и по другим сегментам заемщиков, сгруппированным по всем возможным критериям (регион, отрасль занятости, должность и т.п.). Причем зачастую самым кардинальным образом.

Возьмем региональный срез. Наибольшие показатели ПДН (а, значит, и наибольшей закредитованности населения) были продемонстрированы в Амурской (30,41%), Кировской (29,45%) и Оренбургской (28,64%) областях, а также в Красноярском крае (28,40%) и Республике Коми (28,37%). В то же время наименьший уровень ПДН (наименьшей закредитованности граждан) был отмечен у заемщиков Приморского края (21,74%), Брянской области (21,96%), Москвы (22,21%), а также Псковской (22,23%) и Смоленской (22,24%) областей.

Как видно из статистики разница между наиболее и наименее закредитованными региона напоминает если не пропасть, то серьезный разрыв. Аналогичная ситуация характерна и для отраслей занятости. Наименьшую часть своего дохода на выплаты по кредитам направляют работники из сфер «Информационные технологии» (13,6%), «Телекоммуникации и связь» (15,7%) и «Маркетинг, реклама и PR» (20,0%). В свою очередь, наибольший ПДН отмечен у работников охранных предприятий (34,0%), «Фармацевтики и медицины» (33,2%) и социальной сферы (32,8%).

Таким образом, мы видим, что для работников части отраслей долговая нагрузка, в целом, является вполне приемлемой и даже относительно низкой. В то время, как для граждан, занятых в ряде других секторов экономики, напротив, уровень доходов в среднем является недостаточно «комфортным» для обслуживания кредитных обязательств.

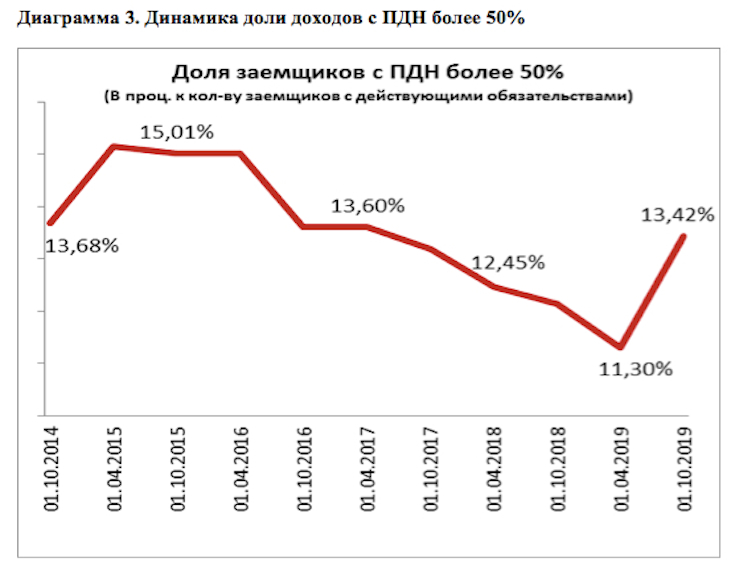

Пожалуй, здесь стоит особо упомянуть и об одной из наиболее актуальных и обсуждаемых в последнее время тем – доле самых закредитованных гражданах, чей ПДН превышает 50%. То есть именно на тех граждан, на которых, собственно, и нацелены вступившие в силу с 1 октября 2019 года нововведения Банка России о расчете показателя долговой нагрузки (ПДН). Так, по состоянию на 01.10.2019г. доля таких заемщиков составила 13,4%, увеличившись за полгода на 1,3 процентного пункта (Диаграмма 3). И в настоящее время количество этих граждан можно оценить примерно в 6,5 млн. человек. Действительно, это довольно-таки серьезное число граждан и значительная часть всех заемщиков. Однако, называть эту долю критичной все-таки представляется не совсем верным. Тем более, что ЦБ прикладывает серьезные усилия, чтобы сократить количество этих людей.

На наш взгляд, основная проблема, на которую нужно обратить самое пристальное внимание не только кредиторам, но и государству – более диверсифицированное отношение к проблеме долговой нагрузки. И, как мы видим, первые шаги в этом направлении уже делаются. В том числе, Банком России, который системно «охлаждает» рынок розничного кредитования, осуществляя превентивные мероприятия по недопущению роста закредитованности населения и его отдельных сегментов. Однако, дальнейшее обсуждение этой проблемы необходимо, прежде всего, чтобы уменьшить расслоение в ситуации с долговой нагрузкой в региональном разрезе и отраслях занятости.