Аналитика и комментарии

Исследование НБКИ и FICO: Индекс кредитного здоровья вырос впервые за последние полтора года

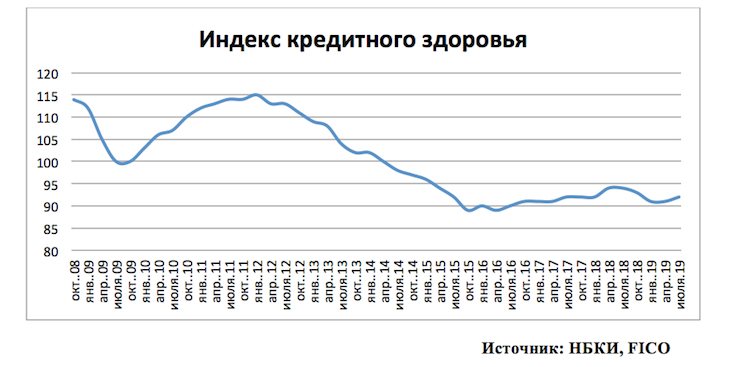

Национальное бюро кредитных историй (НБКИ), крупнейшее бюро в России, и Компания FICO (NYSE:FICO), мировой лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, констатируют, что во втором квартале 2019 года значение Индекса кредитного здоровья (FICO® Credit Health Index) составило 92 пункта, увеличившись на 1 пункт по сравнению с предыдущим кварталом (в 1 кв. 2019 года – 91 пункт).

Пресс-служба НБКИ напоминает, что в 2015-2016гг. Индекс кредитного здоровья стремительно падал, достигнув рекордно низкой отметки в 89 пунктов. Однако со второй половины 2016 года наметилась тенденция к его восстановлению – за 2 последующих года Индекс вырос на 5 баллов до 94 пунктов. Однако в 1 квартале 2018 года рост данного показателя прекратился, а с 3 квартала 2018 года вновь начал снижаться, достигнув 91 пункта. Таким образом, в последний раз Индекс кредитного здоровья показывал положительную квартальную динамику более года назад - в 1 квартале 2018 года (94 пункта), а после этого больше года снижался.

Компания FICO проанализировала данные НБКИ по кредитованию населения во всех федеральных округах России. Вместе с ростом федерального значения Индекса, во 2 квартале 2019 года по сравнению с предыдущим кварталом данный показатель вырос и в 7 из 8 федеральных округов. При этом в Северо-Западном и Сибирском ФО Индекс прибавил сразу 2 пункта, а в Центральном, Дальневосточном, Южном, Уральском и Приволжском ФО вырос на 1 пункт. И лишь в Северо-Кавказском ФО во 2 квартале 2019 года Индекс кредитного здоровья остался без изменений.

По состоянию на 1 июля 2019 года в трех федеральных округах РФ значение индекса было выше общероссийского показателя. Лидером является Центральный ФО – 97 пунктов. Следом за ним расположились Северо-Западный (95 пп.) и Приволжский (94 пп.) федеральные округа. Остальные ФО находятся ниже общероссийского уровня – Уральский, Южный и Северо-Кавказский (по 90 пп.), Дальневосточный (89 пп.) и Сибирский (85 пп.) округа.

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

«Наметившаяся в 2018 году тенденция по некоторому «ухудшению» кредитного здоровья россиян продлилась около года и сменилась ростом Индекса во 2 квартале 2019 года, - комментирует директор по скорингам FICO Елена Конева. – Пока далеко идущие выводы делать рано, но стоит отметить, что качество кредитов, выданных после 2015 года существенно выше более ранних займов. Таким образом, более «свежие» кредиты постепенно «вытесняют» из кредитного портфеля более проблемные «старые» займы. Тем не менее, объем «плохих» долгов остается довольно существенным. Поэтому кредиторы продолжают тщательно следить как за качеством новых кредитов, так и за риск-профилем тех своих заемщиков, у которых уже имеются действующие обязательства».

«Если в 2018 – начале 2019гг. состояние кредитного здоровья граждан не демонстрировало положительной динамики, то во 2 квартале 2019 года данный показатель несколько улучшился, - считает генеральный директор НБКИ Александр Викулин. – Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на "сигнал" (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов».

FICO и НБКИ предоставляют российским кредиторам данные, помогающие им лучше понимать, как развивается рынок кредитования, и формировать качественные кредитные портфели. Скоринг FICO® Score, доступный кредиторам в НБКИ, применяется более чем в половине ведущих российских банков.

Справка: FICO (NYSE:FICO) – компания, ранее известная под названием Fair Isaac, разрабатывает высококачественные приложения в сфере предиктивной аналитики, которые позволяют принимать точные решения. Технологии FICO применяются более чем в 90 странах. Разработки FICO, основанные на применении математических расчетов для предсказания поведения потребителей, оказали влияние на развитие многих отраслей бизнеса и изменили представление о том, как управлять рисками, предлагать продукты и услуги. FICO создала лучшие решения для оценки кредитных рисков, управления счетами заемщиков, минимизации убытков от мошеннических действий и формирования предложений клиентам. Большинство крупнейших мировых банков, ведущих страховых компаний, торговых сетей, медицинских и фармацевтических компаний и государственных ведомств используют решения FICO, чтобы ускорить темпы роста, держать под контролем риски, повышать доходность, обеспечивать выполнение законодательных требований и следовать тенденциям рынка. Сайт: www.fico.com Раздел новостей: www.fico.com/news

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики. По состоянию на 1 июля 2019 года Бюро консолидирует информацию о кредитах более 97 млн заемщиков, предоставляемую свыше 4 000 кредиторами, сотрудничающими с НБКИ.