Аналитика и комментарии

Страхование вкладов: как работает международная практика защиты депозитов

Российская государственная корпорация «Агентство по страхованию вкладов» подготовила «Обзор мировой практики страхования вкладов», где определила основные тренды, которыми руководствуются различные страны и банки в этом виде бизнеса. NBJ публикует наиболее интересные выдержки из этого доклада.

Система страхования банковских вкладов (ССВ) действует в России с 2004 года. По данным Международной ассоциации страховщиков депозитов (МАСД, IADI), в 143 странах созданы аналогичные системы страхования (Deposit Insurance System – DIS). Самая первая появилась в 1933 году в США.

Надо отметить, что в некоторых государствах действует одновременно несколько систем страхования депозитов, например, в Канаде – 10 (1 федеральная – для банков и 9 региональных – для кредитных союзов и кредитных кооперативов), в Германии – 9 (для разных типов банков), в Южной Корее – 6 (1 – для банков, страховых компаний и компаний, действующих на рынке ценных бумаг, 5 – для различных типов кооперативных финансовых организаций).

Согласно данным последнего ежегодного опроса МАСД, проведенного в 2018 году среди 135 систем страхования депозитов, администратором большинства из них 75%) являются специализированные агентства (Deposit Insurance Agency – DIA). В таких странах, как Афганистан, Бангладеш, Гватемала, Ирландия, Оман, Нидерланды, Парагвай, Руанда, Сан-Марино, Словения, Танзания, системами страхования управляют центральные банки, а в Бельгии, Чили и на о. Мэн – министерства финансов.

Защита вкладов физлиц и инвесторов

В большинстве стран страховая защита распространяется только на банковские счета и вклады физических лиц. Особенно это характерно для недавно созданных систем. Однако в последние годы страховая защита также распространяется на счета предприятий малого и среднего бизнеса, иных юридических лиц. В большинстве стран G20 к застрахованным вкладам относится 90–100% клиентских средств в банках. В целом ряде стран страховая защита также распространяется на счета и вклады, размещенные в небанковских финансовых организациях (кредитные союзы и кооперативы), инвестиционные счета и страховые полисы.

Среди вкладов, которые не подлежат страхованию в большинстве стран, – счета финансовых организаций, государственных органов, инсайдеров – бывших руководителей потерпевших крах банков и связанных с ними лиц. В России защита счетов индивидуальных предпринимателей действует с 2014 года, а по счетам юридических лиц страхованием с 2019 года охвачены малые предприятия.

В тоже время, в ряде стран страховка не распространяется на некоторые виды вкладов. Например, не защищены высокодоходные депозиты (с процентной ставкой выше установленного предела) в Азербайджане, Аргентине, Индонезии, Казахстане. Не застрахованы вклады и счета в иностранной валюте в таких странах, как Канада, Япония, Австралия, Бразилия и Сингапур. В Германии не застрахованы вклады и счета в валюте стран, не входящих в Европейский союз (ЕС), во Франции – в валюте стран, не входящих в Европейское экономическое сообщество.

Международная практика предполагает компенсации и для инвестиционных вложений. Так, в качестве самостоятельного элемента системы финансовой защиты принято рассматривать системы компенсаций инвесторам (СКИ, Investor Compensation Scheme), предназначенных для компенсации убытков клиентов, полученных ими в результате банкротства посредников на рынке ценных бумаг, в определенных обстоятельствах и в рамках заранее определенных лимитов. СКИ созданы и работают в большинстве стран с развитой рыночной экономикой, в том числе в США, Великобритании, Канаде, Японии, Южной Корее, Китайском Тайбэе. Для стран ЕС наличие национальной системы защиты инвесторов на рынке ценных бумаг предусмотрено Директивой 97/9/ЕС Европейского Парламента и Совета Европейского Союза.

Одним из самых известных примеров работы СКИ является выплата компенсаций клиентам американского инвестиционного банка Lehman Brothers Holdings, Inc., чье банкротство в 2008 году положило начало мировому финансовому кризису.

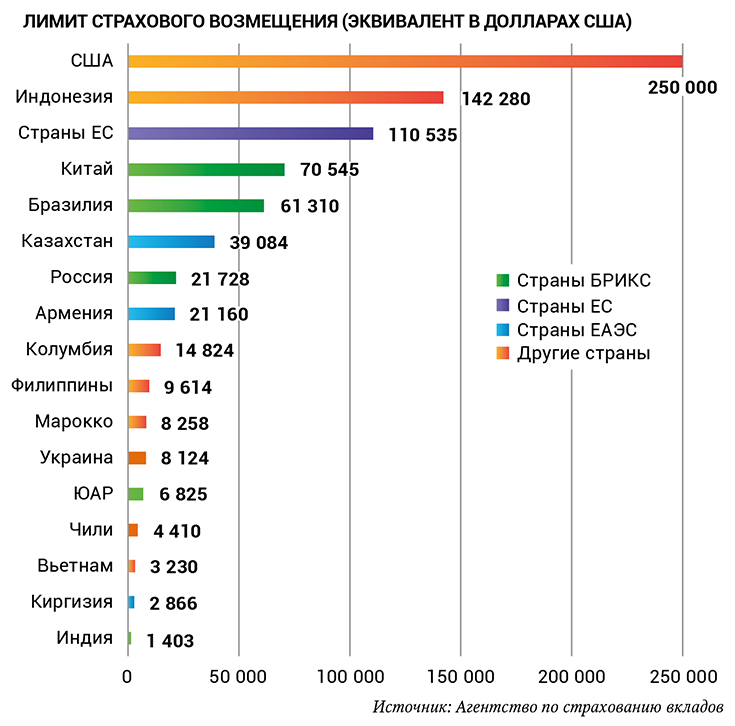

Лимит страхового возмещения

В международной практике на размер страховой защиты влияют несколько факторов: уровень доходов населения, концентрация банковской системы, состояние экономики и банковского сектора, наличие средств в фонде страхования вкладов и возможность получения системой страхования вкладов финансовой поддержки от государства или центрального банка. Кроме того, могут учитываться и уровни страховой защиты, предоставляемой в соседних государствах (в случае, если есть угроза «перетока» вкладов в другие страны с более высоким уровнем защиты и/или процентных ставок).

Некоторые страны вводили неограниченную гарантию по банковским вкладам, как правило, на определенный срок, как это происходило во время кризиса 2007–2009 годов. В числе таких стран: Австралия, Малайзия, Таиланд, Венгрия, Германия, Дания, Ирландия, Австрия, Сингапур. Неограниченная гарантия по вкладам продолжает действовать в Азербайджане и Белоруссии. Неограниченная гарантия в отношении транзакционных счетов функционирует в Японии.

Есть существенная разница между странами в применении лимита возмещения. Так, в США и Канаде лимиты применяются раздельно к разным типам счетов – индивидуальным, совместным, пенсионным, трастовым и др. Вкладчик может получить возмещение, в несколько раз превышающее стандартный лимит (250 тыс. долларов в США и 100 тыс. канадских долларов в Канаде). В странах Европейского экономического сообщества должна предоставляться отдельная защита для так называемых временно высоких остатков (temporary high balances) на счетах, образовавшихся в результате определенных жизненных ситуаций. К таковым относятся: продажа недвижимости, получение наследства, увольнение или выход на пенсию, получение инвалидности или выплата в порядке компенсации за причиненный ущерб. В отношении таких средств государства – члены ЕС должны установить повышенный лимит страховой защиты на период не менее 3 и не более 12 месяцев с момента зачисления на счет денежных средств. Так, во Франции предусмотрены дополнительные 500 тыс. евро страховой защиты для остатков на счетах, которые возникли менее чем за 3 месяца до наступления страхового случая. Исключение составляют суммы в связи с компенсацией за нанесение телесных повреждений (в этом случае размер страхового возмещения не ограничен).

Страховой случай

В разных странах юридическая оценка признания факта страхового случая (insurance case) может существенно отличаться. Так, в ЕС страховым случаем считается неспособность кредитной организации выполнять свои обязательства перед вкладчиками. В Бразилии и США insurance case наступает в случае закрытия банка уполномоченным надзорным органом, в Канаде – с момента признания того, что надзорные меры или решения в рамках частного сектора не позволят восстановить жизнеспособность банка. Отзыв у кредитной организации лицензии на осуществление банковских операций признается страховым случаем в России, Аргентине, Белоруссии, Индии, Индонезии, Казахстане, на Филиппинах и в ряде других стран. В то же время в некоторых странах страховым случаем считается решение суда о признании кредитной организации несостоятельной или подлежащей ликвидации. В частности, такая практика существует в Азербайджане, Армении, Киргизии.

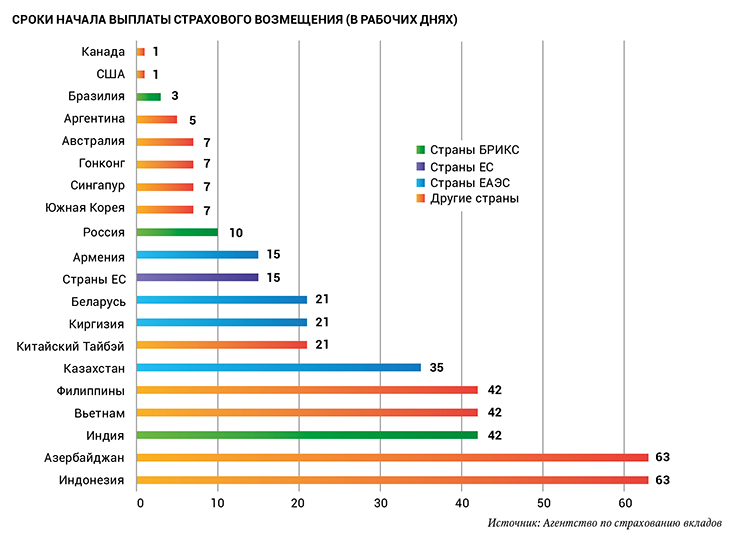

Сроки выплаты возмещения

В соответствии с «Основополагающими принципами для эффективных систем страхования депозитов» государственные органы и банки должны обеспечить выплату денежного возмещения в течение 7 рабочих дней с момента наступления страхового случая. Однако в настоящее время лишь несколько стран укладываются в этот лимит времени. Это США и Канада (1 рабочий день), Бразилия (3 рабочих дня), Аргентина (5 рабочих дней), Австралия, Гонконг, Южная Корея и Сингапур (7 рабочих дней). Как правило, кратчайшие сроки выплаты обеспечиваются передачей банка новому владельцу и «заменой вывески», после которой вкладчики продолжают обслуживаться в тех же офисах в обычном режиме.

Вместе с тем во многих странах, где выплаты осуществляются не по инициативе страховщика, а по заявлению вкладчиков, действуют отдельные ограничения на сроки начала и/или окончания выплат. Так, например, в Турции выплаты начинаются не позднее 20 рабочих дней, а вкладчики вправе обращаться за ними в течение 1 года после наступления страхового случая. В Индонезии выплаты начинаются на 5-й рабочий день и заканчиваются через 3 месяца. Учитывая потребности вкладчиков, развитие информационных технологий и платежных инструментов, последовательно ужесточаются требования к срокам. Так, действующее в ЕС законодательство предусматривает поэтапное сокращение сроков выплаты с сегодняшних 15 рабочих дней до 7 рабочих дней к 2024 году.

В России срок для начала выплат законом не установлен, при этом фактически в качестве ориентира Агентством по страхованию вкладов используется срок в 10 рабочих дней. Так, в 2019 году выплаты начинались на 6–9 рабочий день (в среднем – на 7 рабочий день). При этом в РФ в 2018–2019 годах в течение 7 рабочих дней после начала выплат в среднем возмещалось около 80% объема страховой ответственности по банку.

По оценкам страховщиков, сокращение срока начала выплат зависит в основном от качества учетных данных банков и уровня цифровых технологий для их обработки.

Нередко для покрытия непредвиденных расходов в условиях массовых выплат в системе страхования используются резервные источники финансирования – государственные средства, займы центрального банка, рыночные займы (облигации), дополнительные или авансовые взносы банков. Любопытно, что в истории многих страховщиков депозитов, особенно в периоды финансовых кризисов, наблюдался дефицит средств фонда, при котором использовались резервные источники. В частности в США (дважды), в Великобритании, Турции, странах Юго-Восточной Азии. В России в качестве резервного источника финансирования страховых выплат с конца 2015 года используются предоставленные Банком России средства целевого кредита для пополнения фонда обязательного страхования вкладов.

Текст: Аркадий Арзамасцев

Полностью материал опубликован в ноябрьском номере печатной версии Национального банковского журнала.