Аналитика и комментарии

Инвестбанки уходят в синдикаты. Три перспективных инструмента на рынке синдицированного кредитования

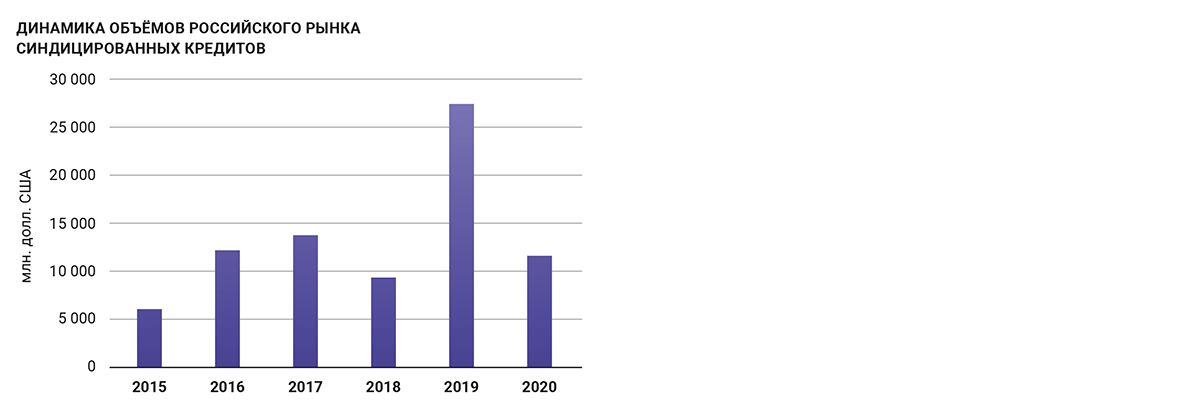

В минувшем году, несмотря на значительное влияние COVID-19 и текущей глобальной экономической неопределённости, рынок синдицированного кредитования продемонстрировал относительно неплохие результаты.

Три тренда

В минувшем году следует выделить три ключевых тренда. Во-первых, на рынке было реализовано значимое количество сделок общим объёмом более $11,7 млрд. Причём это были достаточно разные сделки, как с точки зрения типов и структур привлечённых синдицированных кредитов (включая предэкспортное и проектное финансирование), так и с точки зрения принявших в них участие кредиторов (институты развития, российские банки, международные банки).

Во-вторых, в декабре 2020 года в закон «О синдицированном кредите» были приняты изменения, придавшие импульс дальнейшему развитию российского рынка синдикаций. Данные поправки касаются сделок фондированного суб-участия (достаточно широко применяемые на европейском кредитном рынке), оптимизации работы с залогом в рамках синдицированных сделок, а также порядка действия кредиторов при банкротстве заёмщика.

В-третьих, благоприятные результаты минувшего года и изменения законодательства позволяют со сдержанным оптимизмом смотреть на перспективы синдицированных кредитов в 2021 году. Безусловно, внешние экономические факторы останутся ключевыми по степени влияния на российский рынок. Но при позитивном развитии событий в текущем году можно ожидать достаточно серьёзной активности по работе над сделками как со стороны заёмщиков, так и со стороны кредиторов.

Популярные займы

В минувшем году инвестбанки успешно провели сделки для заёмщиков из важных отраслей российской экономики, включая горнодобывающую и металлургическую промышленность, химию, транспорт, финансовые институты. Их участниками выступили ведущие европейские банковские группы (с общей долей рынка около 50%, благодаря участию в предэкспортных и револьверных кредитах), а также российские банки и институты развития (с общей долей рынка в 20%, которая в основном была достигнута за счёт участия в сделках проектного финансирования).

Для российских экспортеров предэкспортные кредиты (Pre-export Finance Facilities, далее – «PXFs») являются одним из ключевых инструментов корпоративного финансирования. Особенно во времена, характеризующиеся сложностями на финансовых, валютных и товарных рынках. В PXFs используется стандартная документация по английскому праву Ассоциации кредитного рынка (Loan Market Association, далее – «LMA»), включающая залог экспортных контрактов и банковских счетов, а также предоставления внутригрупповых гарантий и поручительств. Подобные кредиты привлекаются в долларах США или в евро сроком до 5 лет, средний объём сделки составляет $500–750 млн.

Также на рынке набирают популярность револьверные кредитные линии (Revolving Credit Facilities, далее – «RCFs»). Они применяются корпорациями для поддержания определённого уровня доступной ликвидности для решения краткосрочных финансовых задач. В данных сделках также используется стандартная документация LMA по английскому праву, позволяющая заёмщику осуществлять выборку требуемых денежных средств различными траншами со сроками 1/3/6 месяцев. Общий срок кредита, как правило, составляет до 3-х лет; объём – $300-500 млн. Кредит выдаётся без обеспечения, однако в структуре сделки присутствует набор типичных для рынка синдицированного кредитования финансовых ковенант.

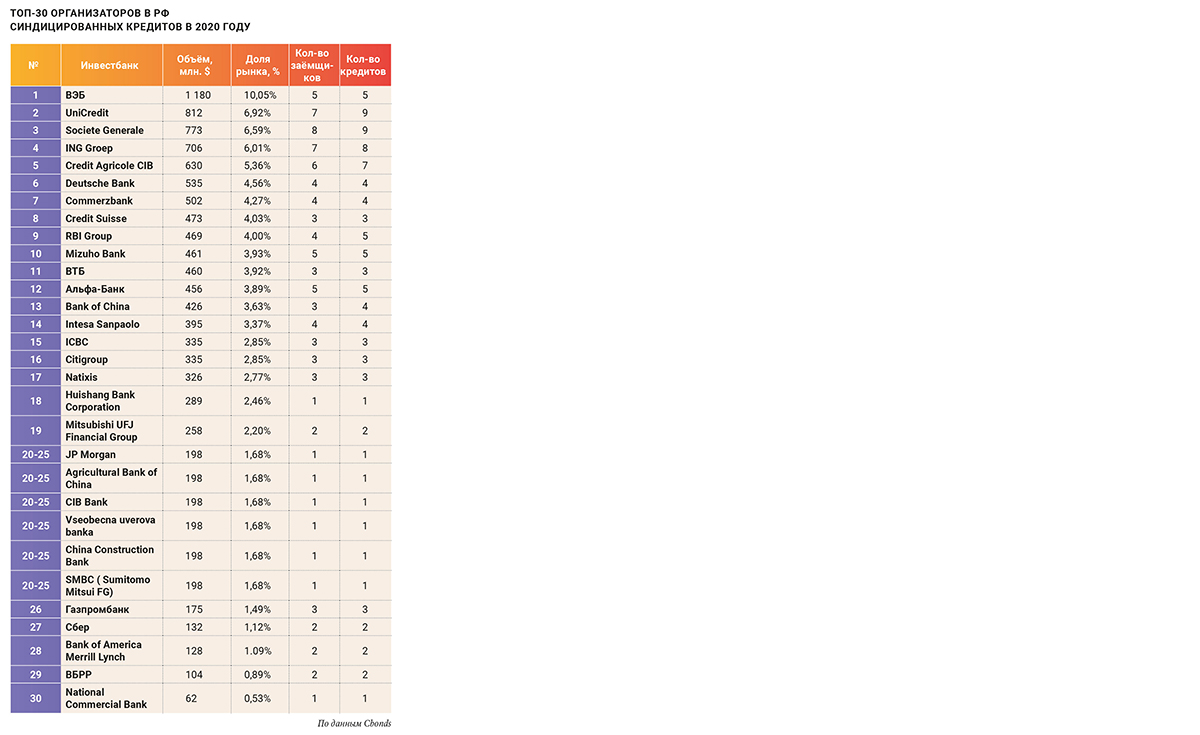

В таблице 1 приведены значимые сделки для российских заёмщиков на рынке синдицированного кредитования в 2020 году.

Отдельно следует отметить деятельность банков на вторичным рынке синдицированных кредитов. Данный сегмент всегда демонстрирует высокие уровни активности во времена кризисов, так как кредиторы торгуют своими долями участия в синдицированных сделках для управления кредитными портфелями. Параметры сделок на вторичном рынке следующие: объём – 10/25/50 млн долл. США; срок – соответствует сроку торгуемого кредита; в части документации используются стандартные шаблоны LMA по английскому праву. Уровень цен на вторичном рынке находится под существенным влиянием внешнеэкономических факторов.

Перспективные инструменты

На мой взгляд, к перспективным инструментам можно отнести следующие типы синдицированных кредитов:

Проектное финансирование

Сделки проектного финансирования приобретают всё большее значение для российского рынка синдикаций. Заметим, что здесь имеются в виду «локальные» сделки: рублёвые кредиты с использованием документации по российскому праву, в число участников которых входят ведущие российские институты развития и крупнейшие государственные и коммерческие банки. Денежные средства, привлечённые в рамках подобных сделок, направляются на финансирование строительства новых производственных мощностей и развития транспортной инфраструктуры: аэропорты, морские порты, автодороги и железные дороги. В основном, это значимые для развития российской экономики проекты, использующие современные технологии.

Приведу основные параметры сделок проектного финансирования:

- Тип: долгосрочный синдицированный кредит.

- Валюта: рубли.

- Объём: в зависимости от масштаба проекта, 20–50 млрд рублей.

- Срок: более 7-ми лет.

- График погашения: кредит выплачивается в соответствии с финансовой моделью проекта.

- Обеспечение: залог акций, активов, контрактов на поставку продукции, банковских счетов.

- Значимые условия: набор финансовых ковенант, включая специализированные ковенанты касательно достаточности поступлений

- от экспортных контрактов для обслуживания кредита.

- Длительность реализации сделки: до 6-ти месяцев.

- Документация: специализированная документация по российскому праву, разработанная в рамках комитета по синдицированному кредитованию Ассоциации банков России.

- Участники сделки: финансирование предоставляется синдикатом российских банков и институтов развития.

Кредитование региональных заёмщиков

Одним из перспективных направлений развития российского рынка синдикаций является выход на рынок как ведущих региональных банков, так и крупнейших региональных заёмщиков. Реализация данной тенденции позволит заменить «традиционный» инструмент финансирования региональных компаний – банковский кредит – и за счёт объединения банков в синдикаты обеспечит более эффективный подход к привлечению денежных средств. Здесь будет иметь место эффект масштаба от обслуживания одного, а не нескольких кредитов, а также унификация в рамках стандартной документации требований разных банков к заёмщику с точки зрения обслуживания кредита (финансовые ковенанты, предоставление информации).

Рассмотрим предполагаемые параметры сделок для региональных заёмщиков:

- Тип: среднесрочный синдицированный кредит.

- Валюта: рубли.

- Объём: 10-15 млрд рублей.

- Срок: 3 года.

- График погашения: ежемесячная/ежеквартальная амортизация; одним платежом в конце срока кредита.

- Обеспечение: в зависимости от сделки может включать залог акций, активов, недвижимости, банковских счетов.

- Значимые условия: финансовые ковенанты, включая ограничения на уровень задолженности заёмщика и показатели обслуживания кредита.

- Длительность реализации сделки: до 3-х месяцев.

- Документация: стандартная документация по российскому праву, разработанная в рамках комитета по синдицированному кредитованию Ассоциации банков России.

- Участники сделки: финансирование предоставляется синдикатом региональных банков.

Кредитование устойчивого развития корпораций

Одним из перспективных инструментов российского рынка синдицированного кредитования также являются «устойчивые» кредиты. Они используются заёмщиками для достижения заявленных в области корпоративной социально-экологической ответственности (environmental, social, and corporate governance, «ESG»). Ключевым документом для данного сегмента рынка являются разработанные с участием LMA «Принципы кредитов, привязанных к показателям устойчивого развития», в котором выделяются четыре ключевых компонента: связь со стратегией заёмщика в отношении корпоративной социальной ответственности; установление и измерение целей; отчетность; аудит.

В течение последних нескольких лет крупнейшие российские корпорации, такие как «Полиметалл» и «РУСАЛ», стали активно привлекать кредиты, привязанные к показателям устойчивого развития в синдицированных сделках.

«Устойчивые» кредиты имеют следующие параметры:

- Тип: среднесрочный синдицированный кредит.

- Валюта: долл. США и/или евро.

- Объём: 100–200 млн долл. США.

- Срок: 3–5 лет.

- График погашения: (i) ежемесячная/ежеквартальная амортизация; (ii) одним платежом в конце срока кредита.

- Обеспечение: (i) без обеспечения; (ii) использование стандартного обеспечения для сделок PXF.

- Значимые условия: процентная ставка по кредиту зависит от достижения заёмщиком заявленных показателей ESG.

- Длительность реализации сделки: до 3-х месяцев.

- Документация: стандартная документация по английскому праву, разработанная LMA.

- Участники сделки: финансирование предоставляется синдикатом международных банков.

Два прогноза

С точки зрения перспектив рынка синдицированного кредитования, прежде всего следует отметить неопределенность развития ситуации с COVID-19, глобальных финансовых рынков и мировой экономики в целом. На данный момент можно прогнозировать общий объём рынка по итогам 2021 г. на уровне от $12 млрд (умеренный прогноз) до $17 млрд (позитивный прогноз).

Количество крупных сделок по предэкспортному и проектному финансированию, а также активность заёмщиков по рефинансированию текущего кредитного портфеля будут зависеть от продолжения «мягкой» политики центральных банков в части низких процентных ставок.

Детали двух прогнозов развития рынка представлены в таблице 2.

На дальнейшее развитие российского рынка синдицированного кредитования, на мой взгляд, будут влиять три важных фактора. Во-первых, совершенствование стандартной документации по английскому праву, включая, в перспективе, создание по аналогии с LMA «библиотеки» стандартных документов, покрывающих весь спектр инструментов синдицированного кредитования. Во-вторых, развитие функционала участников рынка, что в итоге должно обеспечить конкуренцию российских банков не только как кредиторов, но и как организаторов синдицированных сделок. К данному пункту также относятся роли кредитного управляющего и управляющего залогом. В-третьих, создание транзакционных стандартов реализации сделок, позволяющих банкам и заёмщикам оперативно осуществлять процесс реализации сделки, включая структурирование кредита, подготовку документации, синдикацию, закрытие сделки и выдачу денежных средств.

Если удастся реализовать эти три фактора, то доля рублёвых сделок с использованием стандартной документации по российскому праву значительно вырастет.

Для ведущих заёмщиков «локальный» синдицированный кредит уже стал ключевым инструментом срочного и проектного финансирования, с пулом кредиторов, включающим государственные и коммерческие банки, а также институты развития. Со временем к ним присоединятся региональные банки и заёмщики.

Благоприятно скажется на развитии рынка распространение рублёвых сделок с несколькими траншами (различающимися по объёмам, срокам, обеспечению) и ликвидного вторичного рынка синдицированных кредитов по российскому праву. Таким образом, рынок синдицированного кредитования должен стать важным инструментом не только количественного, но и качественного развития российской экономики. Наибольшие перспективы для синдикации, на мой взгляд, сосредоточены в нескольких отраслях: в химии, промышленности, секторе телекоммуникаций, транспортной инфраструктуре.

Текст: Алексей Тарасов, к.э.н, аналитик по рынку синдицированного кредитования, специально для NBJ

Материал также опубликован в печатной версии мартовского номера Национального банковского журнала (№198, 2021)