Аналитика и комментарии

Большие данные для больших целей. Как изменилось отношение финансистов к технологии big data

По оценке McKinsey, продвинутая аналитика и использование технологии big data составляют в общей структуре доходов мировых лидеров банковского рынка 30–40%. В России пока о таком результате большинство игроков могут только мечтать. На обработке больших данных научились зарабатывать лишь госбанки и крупные частные банки из топ-10. Небольшим частным банкам это удовольствие явно не по карману. Это тормозит развитие российского рынка big data и ухудшает конкурентную среду в финансовой сфере.

«Три V»

Термин «большие данные» (англ. big data) прижился с лёгкой руки редактора журнала Nature Клиффорда Линча. В сентябре 2008 года он выпустил необычный спецвыпуск, полностью посвящённый перспективам обработки больших массивов структурированных и неструктурированных данных. Главными характеристиками новой технологии стали «три V»: volume (объём), velocity (скорость) и variety (многообразие).

Одними из первых монетизировали ноу-хау глобальные финансовые компании. В частности, качественная обработка данных помогла поднять на новую высоту маркетинг. К примеру, в Сан-Франциско Western Union создала с помощью data hub целевые предложения для китайцев из местного Чайна-таун, мексиканцев из Mission District и филиппинцев, проживающих компактно в районе Daly City. Перевод доллара США в юани и песо осуществлялся по выгодному курсу на их исторической родине. Google, ранее предпочитавший осваивать только рекламные бюджеты крупных компаний, с помощью анализа данных обратил внимание на рекламодателей из малого и среднего бизнеса. Новая перспективная ниша принесла интернет-гиганту миллиарды долларов. Американская группа страховых и инвестиционных компаний Transamerica создала маркетинговую аналитическую платформу EMAP, которая хранит как собственные клиентские базы всех компаний группы, так и данные о клиентах от сторонних поставщиков (в т.ч. через соцсети). На базе платформы были сформированы выверенные продуктовые предложения.

Big data также повышает эффективность продуктов и безопасность операций. Так, MasterCard одной из первых в мире создала уникальную базу данных MATCH (MasterCard Alert to Control High-risk Merchants), помогающую клиентам выявлять неблагонадёжных и неплатёжеспособных контрагентов. В чёрном списке значатся «сотни миллионов» организаций. В Bank of America доказала свою эффективность программа по борьбе с отмыванием денег SAS AML, которая благодаря big data выявляет подозрительные транзакции.

Комиссия по ценным бумагам и биржам (США, SEC) с помощью технологий продвинутой аналитики и больших данных следит за активностью на финансовом рынке и выявляет незаконных торговцев и легальных трейдеров-нарушителей. CaixaBank создал интеллектуальную систему безопасности CASIOPEA 3.0 на базе существующих прогнозных и поведенческих моделей клиентов. Она выявляет аномальные ситуации не только в системах интернет-банкинга, но и в поведении человека, ситуациях с банкоматами и POS-терминалами. Источниками данных являются данные о SLA (Service Level Agreement), транзакциях, информация с серверов, от продавцов, от службы техподдержки, информация о технических операциях с банкоматами и POS-терминалами.

Кроме этого, продвинутая аналитика помогает сократить издержки и повысить эффективность бизнеса. Международная платёжная система Visa, добавив в аналитику транзакционных данных новый источник информации – геолокацию, существенно снизила годовые убытки от мошенничества.

Модели, построенные на больших данных, помогают также в кредитном скоринге и снижают риски. Значительных успехов в этой области добился UOB bank из Сингапура. Новая система управления рисками позволила ему сократить время расчёта риска с 18 часов до несколько минут.

Актуальные данные используются при составлении текущих финансовых прогнозов и в стратегическом планировании. С их помощью финансовые компании могут улучшить основные процессы и корректировать бизнес-модели. Большие надежды на технологии Big Data возлагают в отделах HR. Не секрет, что кадровики часто через соцсети пробивают кандидата на вакансию. Понятное дело, ручной анализ неэффективен, процесс лучше автоматизировать.

Источник прибыли

По мнению экспертов, отношение участников финансового рынка к данным в последнее время заметно изменилось. Во-первых, big data стали источником прибыли. Их привлечение помогает развивать услуги и улучшать продукты. Данные также увеличивают срок жизни клиента в банке, сокращают отток, снижают неэффективные коммуникации и затраты.

Во-вторых, данные рассматриваются как качественный актив. Они доказали свою ценность в управлении рисками, борьбе с мошенничеством, сегментации и оценке кредитоспособности клиентов. Стандартные методы, такие как запросы в бюро кредитных историй, по-прежнему помогают банкам, поскольку дают базовые знания о платёжеспособности клиента. Но технологии big data позволяют создать поведенческие характеристики клиента, которые помогают лучше понять его текущие запросы и приоритеты.

В-третьих, большие данные дают конкурентные преимущества. Благодаря им банкиры, страховщики, руководители инвестиционных, факторинговых и лизинговых компаний повышают эффективность бизнес-процессов. Регулярно повторяющиеся операции с помощью big data, а в будущем и искусственного интеллекта, можно автоматизировать.

25% рынка

Первые яркие проекты с использованием big data появились в России семь-восемь лет назад. «Локомотивами» стали телеком-операторы и банки из топ-10, располагающие большими клиентскими базами (данные GPS, транзакции, поисковые запросы в интернете, кредитная история, отчёты электронной коммерции и т.д.). Для сбора данных использовались колл-центры, социальные сети, внешние каналы, машинные данные. Сейчас активно осваиваются новые типы обработки данных (видеоаналитика, звуковые базы), крупные банки строят собственные центры обработки данных (ЦОД).

Сейчас представители финансовой индустрии, по оценкам экспертов, контролируют около 25% российского рынка big data. По итогам 2019 года АБД оценивала рынок данных в России в 45 млрд руб., к 2024 году он может вырасти до 100 млрд руб.

Тон в модной теме задают игроки из топ-10. «Сбер» ради расширения возможностей бизнес-аналитики несколько лет назад приобрёл контрольный пакет в RuTarget, разработчике рекламной платформы Segmento. Площадка обрабатывает огромный объём данных о поведении людей в сети. Т.е. фактически госбанк вышел на новый рынок умной рекламы. На этом госбанк не остановился, проведя ряд крупных сделок. Минувшим летом «Сбер» объявил о покупке 72% в картографическом сервисе 2ГИС.

С 2013 года активно сотрудничает с резидентом Сколково – Double Data – «Альфа-Банк». Стратегическое партнёрство помогает кредитному учреждению масштабировать процесс цифровой трансформации и внедрения передовых технологий обработки и анализа больших массивов данных. Стоит выделить высокотехнологичный проект продвинутой аналитики в секторе кредитования малого и микробизнеса, позволивший «Альфа-Банку» сократить время на принятие решения до нескольких минут и значительно нарастить кредитный портфель, а также совместный с «Билайном» масштабный проект в области данных. Его первым результатом стал запуск серии кобрендинговых банковских карт со специальными предложениями для клиентов телеком-оператора.

«Большие данные уже прочно заняли своё место в жизни крупных финансовых игроков. И они продолжают совершенствовать работу с ними. При этом перспективы зависят от зрелости процессов в каждой конкретной организации», – пояснил директор бизнес-направления Big Data Solutions компании «Неофлекс» Артём Меркулов. Среди основных трендов эксперт выделил расширение применения lambda-архитектуры с real-time обработкой данных и принятием решений (позволяет быстрее делать более персонализированное предложение клиенту в онлайне, когда он находится на web-сайте), наращивание инструментария и количества моделей машинного обучения и аналитики для монетизации накопленных данных, а также импортозамещение программных и аппаратных мощностей, которое не всегда возможно бесшовно.

Не отстает от участников рынка и регулятор. В 2016 году Банк России и «Яндекс» начали вместе искать «серых» кредиторов, не зарегистрированных в официальном реестре микрофинансовых организаций. Центробанк активно привлекает искусственный интеллект и большие данные для точной настройки денежно-кредитной политики и оперативного выявления проблем на финансовых рынках. Сейчас ЦБ РФ работает над рядом проектов от аналитики кассовых данных для оценки инфляции до машинного обучения в банковской отчётности и винтажей макроданных, рассказал директор департамента исследований и прогнозирования Александр Морозов.

Влияние «короны»

Коронакризис стал катализатором цифровых изменений в финансовой отрасли. Финансисты вынуждены были обратить пристальное внимание на работу с данными и эффективность приложений. В прошлом году ВТБ и «Ростелеком» создали совместное предприятие ООО «Платформа больших данных», которое занялось разработкой и монетизацией продуктов на основе обработки big data. Инвестиции в платформу со стороны обеих компаний оцениваются в 1 млрд рублей.

Минувшим летом банк «ФК Открытие» и компания «Неофлекс» запустили не имеющую в нашей стране аналогов систему обработки и хранения архивов на базе технологий big data. «Система позволила существенно оптимизировать стоимость владения архивными данными и бизнес-процессы, направленные на работу с ними, снизить нагрузку на операционные подразделения, а также предельно минимизировать репутационные риски банка, перевести взаимодействие с ФОИВ в онлайн-режим. Сейчас идёт миграция данных в новую систему хранения и обработки архивов других архивных систем, которые были унаследованы банком «ФК Открытие» в результате объединения семи крупных финансово-кредитных организаций. Уникальность системы состоит в том, что она позволяет одновременно работать в ней более чем 100 пользователям и обрабатывать 1000 запросов в минуту. Другое важное достоинство – она используется для хранения «холодных» и «тёплых» данных высоконагруженных систем, находящихся в промышленной эксплуатации», – сообщил Артём Меркулов из «Неофлекса».

В начале текущего года стартовал ряд громких цифровых стартапов. В феврале ВТБ внедрил для обладателей карт новый уровень защиты от мошенничества. Модель за несколько миллисекунд на основании всех доступных массивов big data анализирует операцию и при обнаружении потенциальной опасности направляет клиенту дополнительное уведомление для подтверждения. При ярко выраженной опасности операция приостанавливается, а клиенту рекомендуют обратиться в банк для уточнения ситуации. Нововведение позволяет предотвратить попытки мошенничества в любом канале использования карты: в банкомате, при оплате в магазине, оплате онлайн, использовании «ВТБ Онлайн».

«Сбер» анонсировал открытие кредитной линии на $500 млн британскому оператору ЦОД IXcellerate, который на эти деньги планирует построить в Москве кластер дата-центров. По мнению экспертов, госбанк на самом деле намерен приобрести компанию под новые технологические проекты, а не просто заработать на предоставлении кредитной линии. Сейчас «Сбер» владеет двумя дата-центрами (Южный порт и «Сколково»). В конце октября 2020 года стало известно о планах банка построить новый ЦОД на юго-востоке Москвы. Кроме того, в начале декабря 2020 года госбанк заявил о намерении развернуть региональный дата-центр в Балаково Саратовской области.

«Росгосстрах» (контролируется банком «ФК Открытие») внедрил «умные карты агентских участков». Новая геосистема на основе ГИС Atlas показывает в зоне ответственности каждого агента дома и участки с разделением на статус: застрахованные в «Росгосстрахе», застрахованные в других компаниях и ещё не застрахованные объекты. В систему занесены участки, закреплённые за агентами, а визуализация позволяет наглядно отображать нагрузку на каждого агента и его эффективность.

Ложка дЁгтя

Значительные достижения российских банков в области big data вызывают уважение. Однако они оставляют двойственное впечатление. И вот почему. Пять лет назад аналитики McKinsey представили на суд общественности любопытный обзор, согласно которому использование продвинутой аналитики может увеличить операционные прибыли бизнеса на 60%. Однако через время подавляющее большинство руководителей компаний, участвовавших в исследовании, признали, что не смогли должным образом справиться с большим объёмом данных. Революции не получилось. Прорыв удался только гигантам, таким как Amazon, Google, Bloomberg. У остальных красивые планы по внедрению big data так и остались на бумаге.

Россия не является исключением. Проекты с большими данными запускают только богатые госкорпорации и крупнейшие экспортёры сырья. В финансовой сфере проекты по big data сейчас ведутся в госбанках и крупнейших частных банках – в «Сбере», ВТБ, Газпромбанке, Альфа-Банке, ФК «Открытие», Райффайзенбанке, банке «Тинькофф», Ситибанке и Нордеа-Банке, который решил в этом году покинуть российский рынок. Остальные игроки наблюдают за шумным «цифровым банкетом». Денег на дорогие нововведения у них нет. В условиях пандемии охотников вкладывать солидные средства в инновации немного. Акционеры не поймут.

А значит, внедрение технологий big data, помимо положительного эффекта для первопроходцев, будет иметь и негативные последствия для всего банковского рынка: конкурентная среда станет хуже, а технологический отрыв лидеров от других участников ещё больше увеличится.

Доходные сегменты

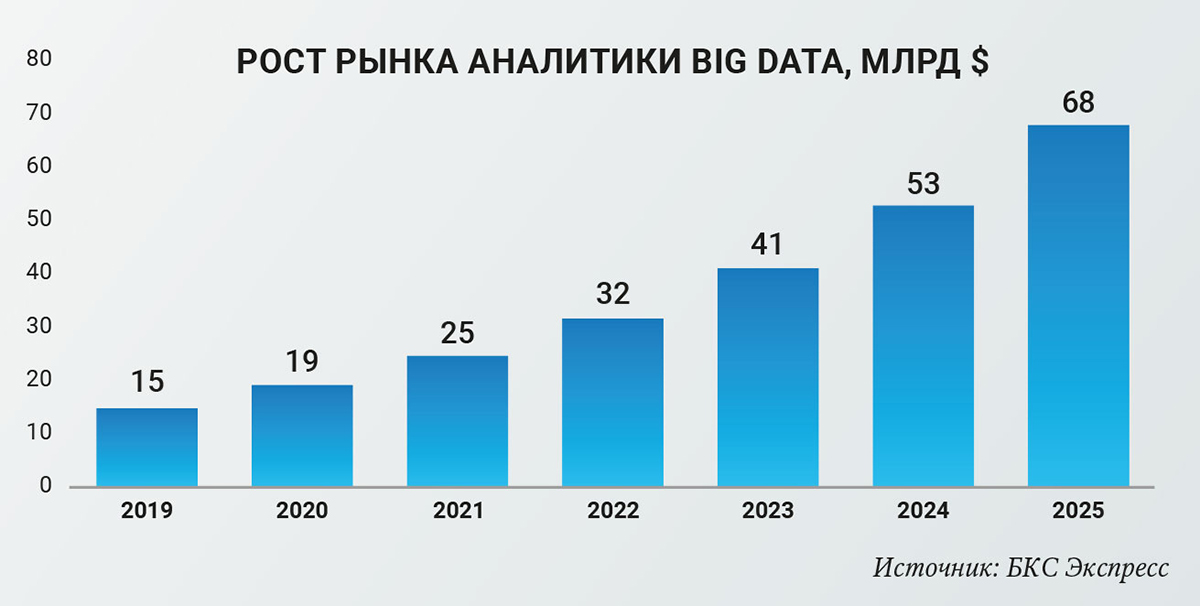

В глобальный рынок Big Data сегодня входят: оборудование, программное обеспечение, аналитика больших данных, консультации и системная интеграция, обучение и поддержка. Его размер в прошлом году оценивается в $138,9 млрд, а согласно исследованиям Marketsandmarkets, в 2020–2025 г. ожидается среднегодовой темп роста индустрии на 10,6 %. Самым доходным сегментом считается аналитика баз данных (см. график).

Куда пойдет рынок Big Data?

К 2025 году общемировой объём данных вырастет в 10 раз и достигнет 163 зеттабайт, причём 60% мировых данных будут генерировать предприятия, а не потребители. Об этом говорится в докладе «Эпоха данных – 2025», подготовленном аналитиками компании IDC. Они выделили шесть основных тенденций, определяющих развитие области Big Data на ближайшие годы.

Данные больше не «фон» бизнес-деятельности, а «жизненно важный актив». Авторы исследования утверждают, что к 2025 году почти 20% всех данных в глобальной информационной сфере будут играть критически важную роль в повседневной жизни, а около 10% этих данных будут «сверхкритичными».

Безопасность как критический фундамент. Особое внимание в IDC обращают на проблему защиты частной и конфиденциальной информации, которая будет сталкиваться с новыми и новыми уязвимостями. Исследователи подчеркивают, что уже сегодня существует серьёзный пробел между производимым объёмом данных, которые требуют защиты, и тем их объёмом, который фактически защищён. Такой разрыв в будущем будет лишь расти, признают эксперты. Они указывают, что к 2025 году почти 90% всех данных потребуют того или иного уровня безопасности, но лишь половина из них будет реально защищена.

Встроенные системы и Интернет вещей. Рост объёмов больших данных и метаданных приведёт к тому, что к 2025 году каждый среднестатистический житель Земли начнёт взаимодействовать с устройствами, соединёнными с сетями, примерно 4800 раз в день: по одной процедуре взаимодействия каждые 18 секунд.

Машинное обучение изменит экономический ландшафт. Согласно прогнозу IDC, доля глобальной информационной сферы, подвергаемой анализу, к 2025 году вырастет по сравнению с нынешней в 50 раз, достигнув 5,2 Збайт; а объём данных, анализируемых при участии когнитивных систем, вырастет в 100 раз, составив 1,4 Збайт. Когнитивные системы позволят чаще и более гибко анализировать данные во многих отраслях и во многих ситуациях.

Мобильные данные и информация в режиме реального времени. К 2025 году почти 20% генерируемых данных станут информацией, получаемой в режиме реального времени. При этом более 95% составят данные, поступающие от устройств Интернета вещей. В связи с этим данные должны быть мгновенно доступными для пользователей и предприятий в любое время и в любом месте.

Автоматизация и межмашинное взаимодействие станут основными конкурентами традиционных источников в области создания данных. Если в предыдущие 10 лет данные создавались во многом за счёт роста объёмов развлекательного контента, то в предстоящее десятилетие главными источниками информации станут бизнес-деятельность и работа встроенных систем, а также производство изображений и видеозаписей неразвлекательного характера – например, генерируемых системами видеонаблюдения и производимых рекламодателями.

Текст: Сергей Артёмов

Андрей Костин, президент – председатель правления ВТБ:

«Для банков цифровые нововведения пока убыточны, но их внедрение необходимо в рамках борьбы за клиента. У технологии Big Data большое будущее. Любая компания или банк мечтают знать всё о своём клиенте. Они из добрых побуждений считают, что чем больше они знают, тем лучше смогут удовлетворить его потребности. Но рынок больших данных следует регулировать, нужно защищать человека от вторжения цифровизации в частную жизнь. Это не значит, что процесс цифровизации должен остановиться, но каким-то образом права человека должны защищаться и в этой сфере».

Андрей Кутовой, руководитель департамента развития клиентской базы «Альфа-Банка»:

«Продвинутая аналитика для крупных банков – это уже давно норма и часть рабочего процесса. Без неё невозможно успешно конкурировать за лучший клиентский опыт и внимание пользователей. Направления, которые составляют основу банковского бизнеса, – рисковый скоринг и кросс-продажи – ушли далеко вперёд как раз благодаря алгоритмам машинного обучения, объёмам применяемых данных. Драйверы роста в digital – всё, что связано с удобством и поддержкой клиентов, персонализацией предложений от банка и партнёров, предиктивной оценкой удовлетворённости».

Мария Комиссарова, руководитель отдела управления прибыльностью клиентов Райффайзенбанка:

«Райффайзенбанк имеет глубокую экспертизу в использовании моделей машинного обучения для улучшения клиентского опыта. Так, в 2020 году мы реализовали проект по предсказанию в реальном времени интересов клиентов к покупкам в различных категориях. Исходя из этих данных, мы делали релевантное предложение в рамках программы лояльности «Скидки для вас». Этот процесс уже сейчас позволяет клиентам в два раза чаще экономить, получая кэшбэк за актуальные для них покупки. В 2021 году мы будем развивать эту модель взаимодействия с клиентами для того, чтобы предлагать финансовые продукты в контексте действий клиента в банке и его финансовых операций в реальном времени с использованием соответствующих алгоритмов машинного обучения и технологий. Например, клиент с крупными суммами трат в магазинах с товарами для дома и ремонта за определенный период сможет получить уведомление о предодобренном кредите на ремонт в наиболее актуальный для него момент».

Материал также опубликован в печатной версии мартовского номера Национального банковского журнала (№198, 2021)