Аналитика и комментарии

В СБП появился новый сервис: банки запустили B2C-переводы по номеру телефона

В системе быстрых платежей (СБП), созданной Центробанком, появился новый перспективный сервис. Теперь юридические лица могут осуществить перевод физическому лицу по номеру телефона. B2C-транзакции помогут бизнесу сэкономить на расходах. По мнению экспертов, новинка на первом этапе заинтересует, в первую очередь, микрофинансистов, страховщиков, брокеров, таксистов, курьеров и фрилансеров.

В середине лета банки-участники СБП запустили новый сервис: теперь юридические лица могут осуществить перевод физическому лицу по номеру телефона. До сих пор через систему можно было осуществлять только переводы между счетами граждан в разных банках и переводы на брокерский счет, а также оплачивать товары и услуги в некоторых магазинах.

Первыми B2C-операции провели банки «Русский Стандарт» и ВТБ, перечислившие заемные средства от микрофинансовой организации (МФО) «Микроклад» в адрес ее клиентов. Принимают подобные транзакции и в Райффайзенбанке. В ближайшие дни B2C-переводы запустят в Московском кредитном банке, Росбанке, банке «Тинькофф».

Новинка имеет несколько достоинств. Прежде всего, удобные идентификаторы для выплат. «Совершить B2C-перевод через СБП просто, достаточно знать наименование банка, где у клиента открыт счет, и номер телефона, привязанный к этому счету для переводов через Систему быстрых платежей. B2С-операции через СБП в разы выгоднее традиционных карточных переводов», – сообщили НБЖ в «Русском Стандарте». В целях безопасности банк дополнительно сверяет фамилию, имя и отчество получателей денежных средств, полученных от компании, при несовпадении данных перевод не будет проведен.

Сервис существенно упрощает клиентский путь, поскольку нет необходимости помнить и вводить набор 20-тизначных чисел. Перевод занимает несколько секунд. Новый функционал удобен для любых целевых переводов от компаний физическим лицам. Например, с его помощью можно перечислять выигрыши, денежные призы за участие в конкурсах и акциях, маркетинговых компаниях, доход от инвестиций и многие другие начисления. Механизм поможет компаниям оптимизировать расходы на проведение платежей, уверены участники платежного рынка. С помощью B2С-переводов, к примеру, страховщики смогут перечислять страховые выплаты гражданам, а автосалоны расплачиваться с клиентами, покупая у них автомобили с пробегом.

«Сервис будет востребован и при выплатах курьерам, таксистам, фрилансерам, а также удобен для страховых, управляющих и брокерских компаний. Важно отметить, что у каждого сектора свои особенности регулирования и ожидания от системы по выплатам, поэтому проекты и масштабирование по секторам будет происходить постепенно», – добавил руководитель направления развития электронной коммерции Райффайзенбанка Георгий Коннов. По его словам, себестоимость выплат на карту при больших оборотах – около 0.3-0.4%. Фиксированные тарифы на выплаты в СБП зависят от суммы, но находятся значительно ниже. Это позволит в перспективе предоставлять клиентам более интересные тарифы.

Добавим, что к СБП Центробанка начали подключаться крупные авиаперевозчики и страховщики. По QR-коду уже можно купить билет на рейс S7 Airlines и полис «Капитал Лайф Страхование жизни». Об этом сообщили в Райффайзенбанке, выступившем их партнером. Аналогичные планы есть у Страхового дома ВСК и «АльфаСтрахования».

«Популярность B2C-переводов пока будет сдерживаться числом банков, готовых принимать выплаты. Но я уверен, что в перечисленных сферах (курьерские сервисы, такси, фриланс, МФО, страховые, управляющие и брокерские компании) будет происходить быстрое замещение других способов после адаптации отраслевых решений. Это, в первую очередь, связано с возможной экономией при больших масштабах выплат», – отметил Георгий Коннов.

По мнению руководителя департамента цифрового бизнеса – старшего вице-президента ВТБ Никиты Чугунова, в дальнейшем россияне смогут получать через B2C-переводы заработную плату. Как сообщали ранее в Банке России, сервис по начислению зарплаты через СБП может быть запущен в конце 2020 г. – начале 2021 г. Стоимость операций для банков достаточно низкая, поэтому использование СБП, в том числе для перечисления зарплат, снизит размер комиссии, которую банки берут с юрлиц. Таким образом, в начале следующего года следует ожидать нового всплеска интереса к B2C-переводам.

График подключения сервисов СБП

Все банки с универсальной лицензией обязаны обеспечивать возможность использования сервиса быстрых платежей:

• с 1 октября 2020 года по платежам между физлицами по инициативе плательщика;

• с 1 февраля 2021 года по платежам физлиц в пользу юрлиц для оплаты товаров, работ и услуг с использованием реквизитов перевода (за исключением платы за жилое помещение и коммунальные услуги);

• с 1 июня 2021 года по платежам между физлицами по инициативе получателя средств;

• с 1 сентября 2021 года по периодическим платежам физлиц в пользу юрлиц;

• с 1 января 2022 года по платежам юрлиц в пользу физлиц (за исключением выплаты зарплаты и приравненных к ней платежей, а также платежей юрлиц, лицевые счета которых открыты в органах Федерального казначейства).

ЦБ ускорил быстрые платежи

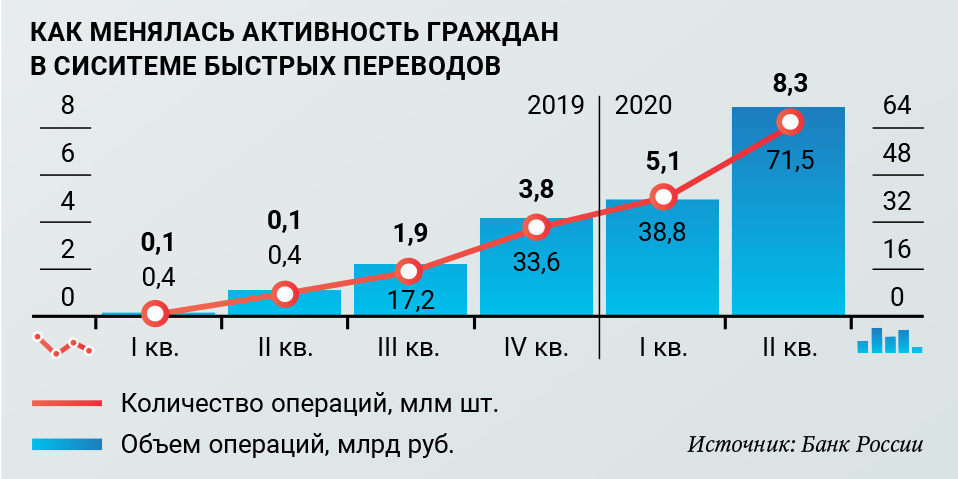

По данным Банка России, в июне через систему быстрых платежей проведено 4,3 млн переводов между гражданами на 36,6 млрд руб. Это превышает майский показатель в 1,95 раза по количеству переводов и в 1,81 раза – по объему операций. По сравнению с январем показатели выросли в 3,1 и 3,3 раза соответственно. Всего же за второй квартал 2020 года банки провели через СБП операции на 71,5 млрд руб. К 1 июля общий объем операций через СБП составил 170,8 млрд руб., хотя бы раз системой воспользовались более 5 млн человек.

По мнению экспертов, существенному оживлению платежного рынка способствовали три основных фактора. Во-первых, отмена ЦБ с мая комиссии за перевод через систему в пределах 100 тыс. руб. В мае и июне 96 % отправителей делали переводы в пределах 100 тыс. руб. Во-вторых, в конце последнего весеннего месяца подключил к СБП своих клиентов Сбербанк, занимающий доминирующее положение на рынке денежных переводов. Крупные участники системы быстрых платежей отмечали значительный объем операций со Сбербанком. В-третьих, заметный прирост СБП дали клиенты, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке. Сейчас к системе быстрых платежей ЦБ подключены 80 кредитных организаций. К 1 октября их количество должно удвоиться.

Текст: Сергей Шахт

Материал также опубликован в печатной версии Национального банковского журнала №192 (июль-август 2020)