Аналитика и комментарии

Пандемия ударила по розничным банкам: Две трети убыточных игроков специализируются на автокредитовании

Российские розничные банки в апреле пострадали от карантинных мер больше всех остальных сегментов банковской отрасли. И негативное воздействие пандемии на сектор не исчерпано: во втором полугодии высока вероятность новой волны реструктуризаций в розничном кредитовании, которая может оказать дополнительное давление на рентабельность и капитал крупных игроков.

По данным Банка России, прибыль банковской системы за апрель текущего года составила 51 млрд руб., то есть снизилась более чем втрое по сравнению с аналогичным периодом прошлого года (163 млрд руб.). В то же время в январе–апреле прибыль уменьшилась всего на 12%. То есть именно апрель, когда ограничительные меры были развёрнуты в полном объёме, «виновен» в ухудшении прибыльности системы в целом.

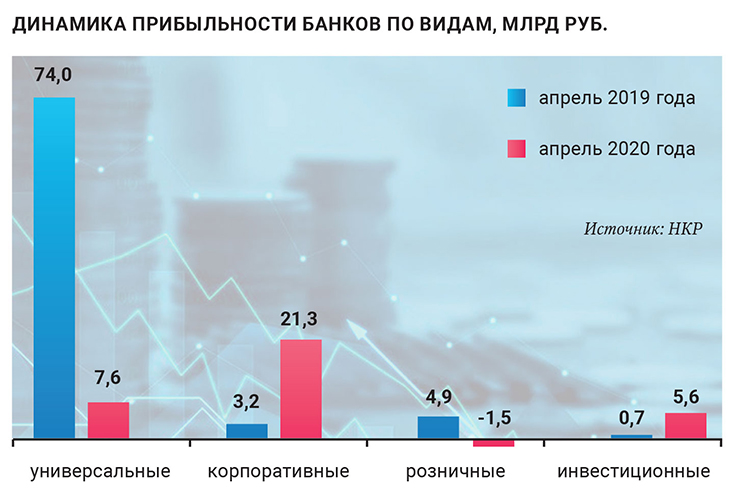

Для сопоставления финансовых результатов российских банков мы разделили их на четыре группы, в каждой из которых более 50% активов представлены соответствующими кредитными портфелями: розничные (физлица), корпоративные (юрлица и ИП), инвестиционные (вложения в ценные бумаги) и универсальные (все остальные

кредитные организации). Санируемые банки были исключены из анализа.

За четыре месяца все группы банков показали результаты слабее аналогичного периода 2019 года, но хуже всего ситуация обстояла в инвестиционных банках, прибыль которых сократилась в 20 раз.

Однако если рассматривать только апрель, худшие результаты наблюдались в розничной группе. В апреле такие банки получили совокупный убыток в размере 1,5 млрд руб., тогда как годом ранее была зафиксирована прибыль на уровне 4,9 млрд руб. Прибыль универсальных банков в апреле упала в 10 раз.

На их финансовый результат также мог негативно повлиять розничный сегмент. В плюсе в апреле остались лишь корпоративные и инвестиционные банки. Статистика Банка России показывает, что кредитные организации охотнее одобряли реструктуризации бизнесу, что, вероятно, позволило сдержать рост резервов в апреле. А восстановление биржевых котировок ценных бумаг позволило инвестиционным банкам улучшить показатели прибыльности.

Совокупный отрицательный финансовый результат десяти наиболее убыточных розничных банков составил 4,2 млрд руб. Убыток в большинстве случаев был обусловлен более активным созданием резервов под кредитные убытки на фоне роста просроченной задолженности и снижения реальных доходов россиян. Примечательно, что шесть из десяти наиболее убыточных розничных банков специализируются на автокредитовании (Сетелем Банк, Плюс Банк, Тойота Банк, Быстробанк, БМВ Банк, МС Банк Рус). Такой результат связан, вероятно, с низким уровнем одобрения «кредитных каникул» именно по автокредитам из-за превышения максимальной суммы кредита.

При этом текущий уровень проблемных кредитов в рознице не вполне отражает реальное качество портфелей. По данным Банка России, с 20 марта по 27 мая меры поддержки населения позволили реструктурировать лишь 3% задолженности в розничном сегменте, в то время как в кредитовании малого и среднего бизнеса реструктуризация превысила 10%.

По нашей оценке, сохраняется вероятность второй волны реструктуризаций кредитов населению во втором полугодии. В связи с этим в четвертом квартале банкам, вероятно, придётся формировать дополнительные резервы по розничным кредитам из-за отмены соответствующего моратория Банка России и невозможности для части заёмщиков вернуться к нормальному графику платежей.

Текст: Егор Лопатин, старший аналитик рейтингового агентства НКР

Материал также опубликован в печатной версии июньского номера Национального банковского журнала (№191, июнь 2020).