Аналитика и комментарии

Конец эпохи бесплатных денег

Первые итоги реформы жилищного строительства

Прошло три месяца после старта очередной реформы жилищного строительства. Гордиться пока особо нечем. Да, переход на эскроу-счета обеспечил дольщикам безопасность вложений, но и вызвал удорожание ипотеки и недвижимости. Объемы строительства новостроек, за исключением Москвы и Санкт-Петербурга, заметно упали.

Плата за спокойствие

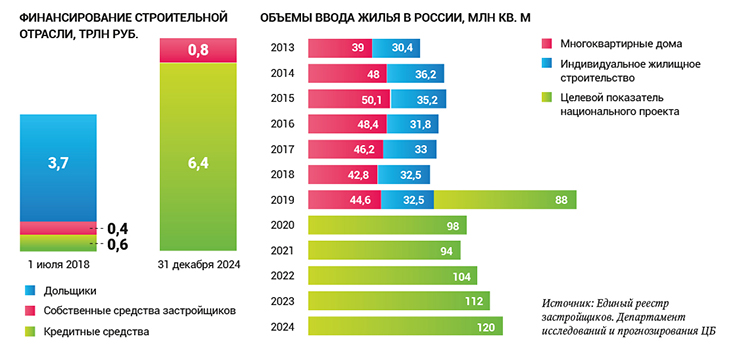

С 1 июля застройщиков, привлекающих средства дольщиков, обязали перейти на схему долевого строительства жилья с применением эскроу. Средства граждан, вложенные в приобретение жилья, будут храниться на специальных банковских счетах, строительство при этом будет вестись за счет банковских кредитов. Воспользоваться деньгами дольщиков застройщики смогут только после ввода объекта в эксплуатацию и регистрации в Едином государственном реестре недвижимости права собственности на первую квартиру.

Несмотря на солидный подготовительный период, строительная отрасль оказалась не готова к введению новых порядков. И власти вынуждены были сделать исключение для тех, кто успел возвести объект на 30% и продать больше 10% площадей. К сожалению, данные критерии стали не исключением из правил, а по факту, отступлением от реформы.

Как признал зампред Москомстройинвеста Александр Гончаров, в столице по эскроу-счетам работают около 25% застройщиков, и до конца 2019 года ситуация вряд ли изменится. За пределами МКАД ситуация гораздо хуже. «Регионы не дают такой маржи, какую дает Москва. Не случайно крупные застройщики ушли из регионов», – отметил президент ГК «Кортрос» Вениамин Голубицкий. Банкиры также не заинтересованы в сотрудничестве с региональными застройщиками из-за низкой маржинальности их проектов и высоких рисков.

По оценке Центробанка, в 33 регионах РФ не было заключено ни одного договора проектного финансирования, в 23 регионах – от одного до трех договоров. В рамках проектного финансирования выдано более 306,3 млрд рублей. Из них 55% (170,4 млрд) приходится на Москву. При этом в столице заключено всего 29 сделок из 315 в целом по стране. Еще один интересный факт: на 306,3 млрд рублей, которые застройщики привлекли в банках, приходится лишь 30,2 млрд рублей на эскроу-счетах самих банков, то есть 10%. В Москве это соотношение находится на уровне 8% – 13,45 млрд рублей.

Впервые Банк России публично оценил промежуточные итоги реформы строительной отрасли на Международном банковском форуме в Сочи. «Каких-то серьезных проблем на стороне банков не мы видим. С нашей точки зрения, все идет достаточно спокойно. Говорить о каком-то успехе или неуспехе можно будет только в следующем году. Пока мы видим, к сожалению, не очень хорошую готовность в документации застройщиков», – сообщила зампред ЦБ Ольга Полякова. Но самое главное: регулятор признавал, что переход на эскроу приведет к удорожанию ипотеки и недвижимости.

Цены вырвались на волю

Сильнее всего в январе-июне этого года квадратные метры в новостройках подорожали в Коми – на 11,5%, Бурятии – на 10,7%, Якутии – на 8,9% и в Москве – на 8,7%. «Новые правила вступили в силу 1 июля, но девелоперы начали готовиться заранее, поэтому уже по итогам первого полугодия средняя цена квадратного метра показала положительную динамику», – заметила управляющий партнер компании «Метриум Групп» Мария Литинецкая. На рост цены квадратного метра в новостройках также повлияло подорожание стройматериалов, топлива, услуг различных подрядчиков.

В июле и августе, после старта реформы, негативные тенденции набрали силу. По оценкам аналитиков «Авито Недвижимость», стоимость новостроек, продающихся в проектах, реализуемых через эскроу-счета, оказалась на 10% выше, чем в аналогичных, где продажи велись по старым правилам. По мнению Марии Литинецкой, заметный рост цен на квартиры в новостройках связан с растущими издержками. В первую очередь – из-за перехода на новую схему строительства через эскроу-счета с привлечением проектного финансирования, переплата по которому закладывается в стоимость квадратного метра.

Ряд экспертов полагают, что шок от нововведений на стройрынке скоро пройдет, и в следующем году активность девелоперов восстановится, а цены снова будет расти с оглядкой на инфляцию. Звучат и более тревожные оценки. По прогнозу директора по маркетингу компании «Талан» Натальи Гарифуллиной, в ближайшие два года объем новых проектов в регионах может сократиться 20–40%. И кто тогда будет выполнять «майский указ» президента, по которому к 2024 году объемы строительства жилья должны вырасти до 124 млн квадратных метров в год?

Сообразили на троих

По словам директора департамента обеспечения банковского надзора Банка России Ирины Карповой, работать с застройщиками по проектному финансированию готовы 43 из 95 уполномоченных банков. Но на деле список активных игроков оказался скромнее. По данным ЦБ, в середине сентября в 13 уполномоченных банках открыто больше 10 тыс. эскроу-счетов. Это капля в море. Из них 5 тыс. эскроу-счетов (180 счетов разблокированы,

т.е. дома достроены), открыто в Сбербанке. За последний год госбанк одобрил 368 заявок кредитования с эскроу-счетами на сумму 427 млрд. рублей.

Следом за лидером идет ВТБ, открывший 1,8 тыс. эскроу-счетов и подписавший соглашение на финансирование 50 проектов на сумму 220 млрд руб. Проекты еще на 200 млрд руб. находятся в работе, сообщил глава ВТБ Андрей Костин. По его словам, до конца 2019 года банк откроет 25 тыс. спецсчетов.

В тройку лидеров также входит банк «ДОМ.РФ», специализирующийся в сфере жилищного строительства. Госбанк одним из первых на рынке разработал продукт проектного финансирования для застройщиков с использованием механизма эскроу-счетов. В работе у него находится более 270 заявок на проектное финансирование на сумму свыше 350 млрд рублей, объем строительства по которым составляет 7,7 млн квадратных метров. Одобрено уже 45 заявок на сумму 99,6 млрд рублей.

Как сообщил вице-президент и директор дивизиона «Кредитные продукты и процессы» Сбербанка Сергей Бессонов, из 95 банков, допущенных к проектному финансированию застройщиков, на рынке активно работает только 7 игроков. У остальных зачастую просто не хватает экспертизы, чтобы оценить эффективность проектов. «Мы наблюдаем занятную картину: большинство банков хотят, но не могут выдавать проектное финансирование, поскольку у них нет необходимых компетенций и специалистов», – заметил управляющий партнер GR Project Group Гасан Архулаев.

«Лидерство госбанков в сегменте работы с застройщиками по эскроу-счетам вполне предсказуемо. Крупные банки еще до введения нового механизма жилищного строительства предоставляли застройщикам проектное финансирование и уже наработали достаточную экспертизу в данном вопросе, – пояснила младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. По ее словам, снижение требований по рейтингу для банков, которые могут открывать эскроу-счета, с ruA- до ruBBB-, произошло относительно недавно. Поэтому игроки, попавшие в расширенный перечень, могли оказаться неготовыми к новому формату работы с застройщиками. Кроме того, зачастую банки, соответствующие требованиям по рейтингу, в принципе не заинтересованы в работе в данном сегменте в силу иной направленности бизнес-модели.

Как полагает Сергей Бессонов, на строительство инфраструктурной сети и обучение квалифицированных строительных экспертов, которые смогут анализировать статьи расходы и доходы, его конкурентам понадобится от одного до двух лет.

Ориентир 16+

Как признаются банкиры, наибольшие шансы получить проектное финансирование имеют проверенные качественные застройщики из Москвы и Санкт-Петербурга. Для остальных дорога к кредиту скорее напоминают полосу препятствий. Как сообщил Сергей Бессонов, порядка 45-50% поступающих в Сбербанк заявок получают одобрение, остальная часть приходится на отказы, связанные с неправильной комплектацией документов застройщика или его потенциальной неустойчивостью. «Есть также заведомо убыточные проекты согласно прогнозу денежных потоков, где чувствительность к изменению цены очень высока. По нашей оценке, она находится на уровне 16%. Что это означает? Если при снижении цены на 16% у проекта получается убыток, то этот проект имеет низкую степень устойчивости. Если 16+, то он будет профинансирован», – сообщил Бессонов. Ряд банков в оценке устойчивости проекта также использует коэффициент покрытия займа loan life cover ratio.

Обычно при рассмотрении заявки банкиры смотрят на пять факторов: репутация застройщика, маркетинг (цена), комплект ИРД, бюджет с точки зрения покрытия потенциального удорожания проекта и сроки.

Чаще всего застройщики жалуются на долгое время рассмотрения заявок. Напомним, что верхний предел рассмотрения заявки на сегодняшний день составляет 2 месяца. Но для тех, кто подает их впервые, чаще всего приходится ждать дольше. Срок рассмотрения заявок застройщиков на проектное финансирование и эскроу-счета не должен превышать 25 рабочих дней, к такому показателю сегодня стремится Сбербанк, заявил вице-президент госбанка Сергей Бессонов. По его мнению, на этот показатель будут ориентироваться и другие лидеры рынка проектного финансирования.

Прогноз на триллион

Надеяться на то, что после строительной реформы структура рынка проектного финансирования сильно изменится, не стоит. Отрыв семи банков слишком велик. «Финансирование масштабных строительных проектов останется за лидерами рынка. Другие игроки при прочих равных больше предпочитают диверсифицированный риск», – полагает Екатерина Щурихина. По ее мнению, не стоит забывать про ограничение по сумме предоставляемых средств нормативом Н6 (ограничивает крупнейший кредитный риск 25% от капитала для банков с универсальной лицензией). Кроме того, крупные игроки зачастую могут предложить качественным заемщикам более низкую ставку.

Тем не менее, большинство специалистов позитивно смотрят на будущее рынка жилищного строительства. Сергей Бессонов из Сбербанка ожидает во втором полугодии 2019 года роста открытия эскроу-счетов. Этому будет способствовать стартовавшие в начале осени массовые продажи в проектах, получивших ранее финансирование с эскроу-счетами. Кроме этого, эксперт ожидает появления на рынке новых продуктов, способных помочь решить застройщикам проблему дефицита собственного капитала. В первом квартале 2020 года Сбербанк намерен предложить новый продукт для физических лиц, который позволит им инвестировать в проекты строительства многоквартирного жилья через инструмент закрытых паевых фондов. Сейчас в довесок к проектному финансированию госбанк предлагает застройщикам проектный бридж и кредит под будущую прибыль действующих проектов.

Излучает оптимизм и генеральный директор «ДОМ.РФ» Александр Плутник. По его прогнозу, объем проектного финансирования, выданного застройщикам к концу 2019 года, может составить 1 трлн рублей. Полный перевод рынка на новый формат и выход на показатели 6,5 триллиона рублей проектного финансирования, по его мнению, должен состояться к началу 2024 года.

Текст: Сергей Артемов.

Статья также опубликована в печатной версии сентябрьского номера (№9, 184) Национального Банковского Журнала.