Аналитика и комментарии

Кирилл Тихонов: «Малый бизнес хочет получить кредит с максимальной скоростью»

Во второй половине прошлого года деловая активность в секторе малого бизнеса начала снижаться. Соответственно, начали уменьшаться объемы кредитования малых предприятий. Какие тенденции набирают силу на рынке в этом году? Какие продукты более всего будут востребованы? На эти и другие вопросы отвечает вице-президент, директор департамента малого бизнеса Промсвязьбанка Кирилл Тихонов.

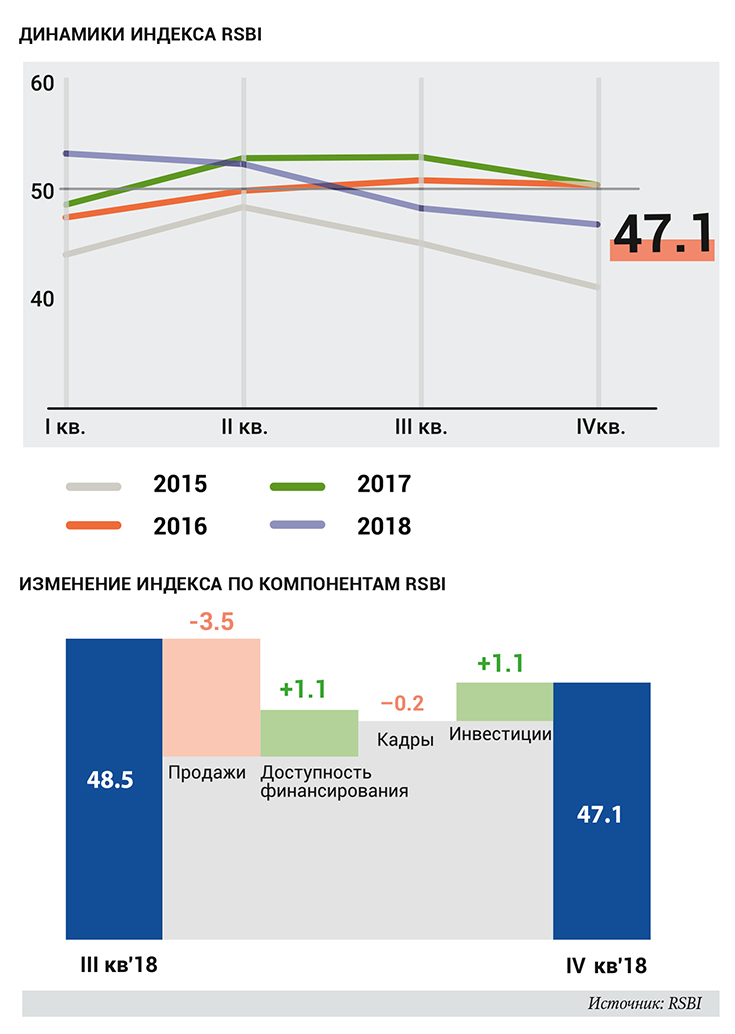

NBJ: Кирилл Владимирович, с июля прошлого года индекс Опоры RSBI, определяющий «здоровье» малого бизнеса, начал снижаться. Почему?

К. ТИХОНОВ: Индекс Опоры RSBI, как известно, состоит из четырех основных компонентов: продажи, инвестиции, кадры и доступ к финансированию. Главной причиной негативного тренда стало снижение потребительского спроса. Из-за этого большинство предпринимателей зафиксировали снижение продаж выручки. Особенно сильно пострадала от падения продаж торговля, занимающая львиную долю сектора малого бизнеса. Изменения были ожидаемы аналитиками: падение покупательского спроса наблюдается на протяжении последних пяти лет.

NBJ: Как в этих условиях банки конкурировали за качественного заемщика?

К. ТИХОНОВ: Получить нового заемщика, крепко стоящего на ногах, стало сложнее. По нашим оценкам, сейчас две трети предпринимателей предпочитают вообще не пользоваться кредитами и планируют развиваться исключительно за счет собственных средств. Считают, что так надежнее. Хотя в большинстве случаев кредитование позволяет сделать качественный скачок и обойти конкурентов. И в долгосрочной перспективе это более правильный путь. Но за горизонт смотрят только самые смелые или самые прозорливые. У большинства участников рынка другая задача – выжить. Хочу отметить важный момент – сейчас сложно найти заемщика-предпринимателя, который не имел бы опыт кредитования в двух-трех банках. 20 лет назад банкиры опасались кредитовать малый бизнес, и у офисов была очередь клиентов за финансированием. Сейчас ситуация кардинально изменилась в пользу заемщиков. Наоборот, теперь возникают очереди менеджеров банков у офисов хороших клиентов. Но надо понимать, что качественных клиентов с точки зрения кредитного риска не так много. У многих предприятий высокая долговая нагрузка, которая ухудшает их экономику. Для банков возникают дополнительные кредитные риски. При минимальной кредитной марже все очень осторожно относятся к кредитованию МСБ, иначе на определенном этапе кредитование может стать убыточным для банка.

NBJ: Какие программы популярны?

К. ТИХОНОВ: В последнее время очень много собственников и руководителей малых предприятий обращаются к нам за рефинансированием кредитов, выданных ранее. Этому процессу способствовал устойчивый тренд на снижение ставок в 2017 и первой половине 2018 года. В прошлом году мы впервые зафиксировали рыночную ставку для малого бизнеса менее 10% годовых, что является психологически важной отметкой. Обычно ставки малым предприятиям мерились двухзначными цифрами. В прошлом году средние ставки на рынке были на уровне 12–14%. Большим спросом также пользовалась «Программа 6,5%» по линии государственной Корпорации МСП. Сегодня мы делаем ставку на продвижение программы кредитования Минэкономразвития по ставке 8,5%, в которой участвуем на правах банка-партнера. Так что для МСБ 2019 год будет привлекателен с точки зрения условий по кредитованию.

NBJ: По каким факторам малый бизнес сегодня выбирает банк?

К. ТИХОНОВ: Есть мнение, что для потенциального заемщика важен исключительно один параметр – процентная ставка. Стоимость привлеченных финансов определяет все. Но по факту видим, что разница в 1–1,5 процентных пункта не столь критична для предприятий. Сегодня малый бизнес хочет получить кредит с максимальной скоростью. Заемщики стараются обходить стороной кредитные учреждения, которые держат заявку полтора-два месяца. Причем многих клиентов устроит любой оперативный ответ. Даже если ему скажут «нет», но сделают это без задержек.

Кроме скорости ценится персональный подход. У нас, например, многие менеджеры работают в качестве финансовых консультантов. Они не просто стараются продать банковский продукт или услугу, но и дают предпринимателю дельные советы, какой финансовый инструмент больше всего подойдет ему для решения текущих задач. Все они имеют доступ к отраслевой экспертизе и понимают, какие тренды набирают силу. Задача не просто продать кредит или расчетный счет, что умеют многие, а заслужить доверие клиента, необходимое для выстраивания долгосрочных отношений.

NBJ: Как рынок финансирования МБ пережил западные санкции?

К. ТИХОНОВ: Прямого влияния санкции на сектор не оказали. Все-таки по статистике не более 2–3% российских малых компаний поставляют товары за рубеж. Подавляющее большинство предприятий нацелено на внутренний рынок. Именно с этим обстоятельством и связана такая тесная зависимость от потребительского спроса. Но в этом году мы обратили внимание на любопытный тренд: многие компании хотят впервые выйти на внешние рынки или планируют расширить экспорт. Национальный малый бизнес активно ищет новые рынки сбыта. В связи с этим многих волнует геополитика и, в частности, ситуация на валютном рынке. Все хотят стабильности. В беседах не раз приходилось слышать от бизнесменов: «Пусть доллар стоит 50 или хоть 80 руб. Мы приспособимся к любой ситуации. Лишь бы курс был стабильный». Всегда пугает неопределенность, особенно когда речь идет об инвестициях. Их можно понять – без стабильного рубля трудно планировать поход за рубеж.

NBJ: В этом году налоговая нагрузка на сектор выросла: увеличился НДС, отменили льготы по страховым взносам. Как эти меры ударили по малому бизнесу?

К. ТИХОНОВ: Согласно нашему индексу, нововведения разделили малых предпринимателей на две категории. Около 47% перенесли эту дополнительную нагрузку на плечи покупателей. То есть потребители будут меньше покупать продуктов и услуг из-за их более высокой стоимости. Однако большинство приняли удар на себя, снизив маржу, но решили пока не менять цены. Кстати, также поступают и многие банкиры. Не секрет, у нас случаются периоды, когда меняется стоимость привлеченных ресурсов и нужно сделать трудный выбор: перенести затраты на клиентов или сократить рентабельность бизнеса. И многие банкиры, которые намерены играть вдолгую, осознанно снижают прибыль. Для них важнее сохранить доверительные отношения со старыми проверенными клиентами, чем совершить удачную разовую сделку. Также поступило и большинство наших клиентов. Но для этого необходимо, чтобы бизнес имел запас прочности, и снижение рентабельности не привело бы к ухудшению финансового положения в перспективе.

NBJ: Какие регионы лидируют по объему выданных займов?

К. ТИХОНОВ: Сектор кредитования МБ, разумеется, активнее всего развивается там, где кипит экономическая жизнь. Вне конкуренции с точки зрения покупательской способности, спроса и кредитования – города-миллионники. Тройка лидеров не меняется на протяжении многих лет. Самым большим потенциалом в нашей стране обладают Москва, Московская область, Санкт-Петербург.

NBJ: А по отраслям?

К. ТИХОНОВ: Исторически в России сильна торговля, на ее долю приходится около 70% кредитов МБ. Хотя в последние два года мы видим, что многие владельцы успешных малых компаний все чаще меняют свои бизнес-модели. Немало предпринимателей, сколотивших ранее капитал на торговле, сейчас активно интересуются и инвестируют в сферу сервиса и производство товаров. Тем более развитие производства всячески стимулирует государство. Разумеется, многие банки уловили эту тенденцию и активно обновляют продуктовую линейку для МБ.

NBJ: Какие продукты будут востребованы в этом году?

К. ТИХОНОВ: На мой взгляд, самым «ходовым» продуктом по-прежнему останется овердрафт. Кассовые разрывы, особенно в торговле, не потеряют своей злободневности еще долго. Кроме этого «запасного кошелька» для бизнеса банкиры будут больше внимания уделять инвестиционным кредитам. К сожалению, не всегда это связано непосредственно с вложениями в новые проекты. Например, сейчас наш банк активно исправляет старые ошибки конкурентов: мы столкнулись с тем, что большое количество предпринимателей ранее получили краткосрочные инвестиционные кредиты, которые по сути являлись оборотными. Я не понимаю, как мои коллеги-банкиры одобряли заявку на кредит, прекрасно понимая, что через год он станет невозвратным. Получив на баланс такой заем, нам зачастую приходится его или пролонгировать, или по-новому правильно структурировать. Полагаю, что стабильным спросом будут пользоваться продукты, к которым максимально облегчен доступ. Забавный случай у нас недавно произошел с полностью электронным продуктом «Кредит-Онлайн». Предприниматель, не поверив, что ему удаленно и оперативно выдадут кредит, нажал соответствующую кнопку в мобильном банке. Но как только вся запрашиваемая сумма оказалась на счету компании, быстро позвонил и попросил досрочно вернуть и отменить проценты за день. Ведь на самом деле он не хотел брать ссуду, просто решил проверить механизм выдачи займа. Видя транзакционную активность и растущие продажи клиента, мы всегда готовы делать ему интересные кредитные предложения. Информацию по транзакциям мы собираем не только по счетам в банке, но и из других источников. Благо сейчас есть большое количество открытых баз данных, которыми можно пользоваться для оценки кредитоспособности клиента.

NBJ: Насколько цифровой подход изменит конкурентную среду?

К. ТИХОНОВ: Очевидно, что возможность удаленной идентификации серьезно изменит рынок и взгляд предпринимателя на выбор банка-партнера. Для предпринимателя важно, не отрываясь от своих текущих дел, иметь возможность удаленно пройти регистрацию, открыть счет и начать полноценно обслуживаться в банке, включая кредитование. Со временем, как мне кажется, служба выездных менеджеров, проверяющая при регистрации документы новых клиентов, уйдет в историю. Цифровой формат полностью изменит общение банкиров с клиентом. Банки, которые будут активно инвестировать в оцифровку бизнес-процессов, получат конкурентные преимущества и дополнительную лояльность со стороны клиентов.

NBJ: С 1 марта перезапущена льготная программа Минэкономразвития по кредитованию малого бизнеса. Насколько она простимулирует кредитную активность?

К. ТИХОНОВ: На мой взгляд, это отличная идея. Программа была удачно протестирована в 2018 году. Малые компании тогда довольно быстро выбрали выделенные лимиты. Сейчас кредит можно получить по ставке до 8,5%, а предельные суммы и сроки зависят от целей. Если это инвестирование, то субъект малого бизнеса может рассчитывать максимум на 1 млрд руб. сроком на 10 лет. Кредит на пополнение оборотных средств может быть предоставлен в сумме до 100 млн руб. сроком до трех лет. Не менее 10% льготных кредитов должно пойти микропредприятиям. Еще до официального старта программы в нашем банке образовалась очередь клиентов, по которым уже приняты положительные решения кредитного комитета. В текущем году мы планируем выдать в рамках этой программы более 10 млрд руб. Для банков, специализирующихся на финансировании малых компаний, проект Минэкономразвития станет хорошим рабочим инструментом.

NBJ: Как изменится расклад сил на рынке кредитования МБ?

К. ТИХОНОВ: В этом году доля банков с государственным участием, без сомнения, будет и дальше расти. Во-первых, в текущей экономической ситуации они обеспечивают большую уверенность предпринимателей. И многие бизнесмены выберут надежность и стабильность. Во-вторых, у госбанков больше возможностей для инвестиций в прорывные технологии. Хотя я всегда выступаю за здоровую рыночную конкуренцию, благодаря которой рынок кредитования МСБ кардинально изменился за последние 10 лет. Уверен, что рынке кредитования малого бизнеса останутся и частные банки с хорошей отраслевой экспертизой и пониманием специфики МСБ, а конечный выбор банка-партнера всегда должен оставаться на стороне клиента.

Беседовал: Сергей Артемов

Полностью этот материал опубликован в мартовском номере Национального Банковского Журнала