Аналитика и комментарии

страхование жизни – драйвер рынка страхования и банкострахования

Рынок страхования жизни продолжает зависеть от банков: согласно исследованию «Ингосстрах-Жизнь» и аналитического агентства «БизнесДром», по итогам 2017 года банкиры принесли страховщикам жизни порядка 329 млрд рублей премий, что превышает общий объем сборов по страхованию жизни в 2016 году на 53%. В среднесрочной перспективе эта зависимость может стать вызовом для рынка и поводом для развития онлайн-канала, который к 2021-2022 годам может увеличить свою долю в структуре продаж страховщиков жизни с 0,1% до 10%.

Общий объем страховых премий по итогам 12 месяцев 2017 года вырос по сравнению с аналогичным периодом 2016 года на 44% и составил 356,3 млрд рублей, из них по страхованию жизни – на 53,3% и насчитывал 328,5 млрд рублей. А вот сборы по иному личному страхованию уменьшились на 16,2% и составили всего 27,8 млрд рублей против 33,1 млрд руб. за 12 месяцев 2016 года.

БАНКОВСКИЙ КАНАЛ ПРОДОЛЖАЕТ ДОМИНИРОВАТЬ

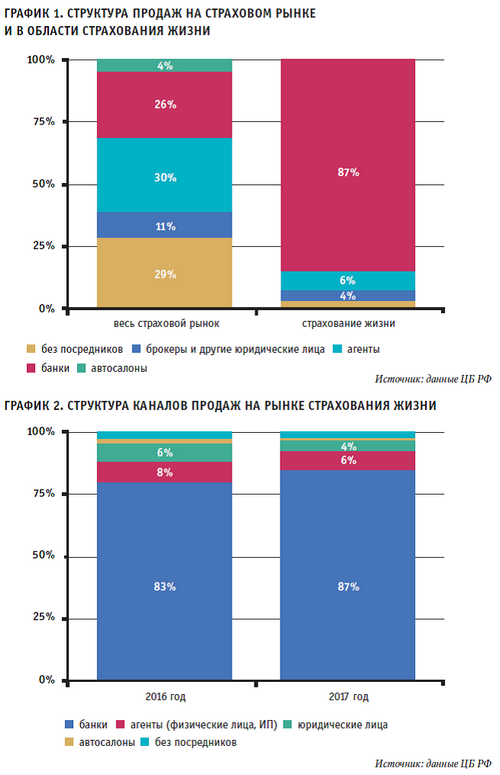

Страховой рынок в целом имеет довольно сбалансированную структуру продаж. По итогам первого полугодия 2017 года доля банковского канала продаж составила 25,5%, на агентский канал продаж пришлось 29,4%, а на прямые продажи (включая онлайн-канал) – 30,1%. В разрезе по посредникам на банкострахование по итогам года пришлось 41% продаж, а на агентский канал – 33%.

В страховании жизни превалирует банкострахование. Доля этого канала продаж в структуре портфеля страховщиков жизни занимает 87%.

При этом доля банковского канала за год выросла с 83% до 87,4%, а агентского, наоборот, сократилась почти на 2 п.п. Абсолютное лидерство банковского канала продаж обусловлено в первую очередь взрывным ростом сегмента инвестиционного страхования жизни (ИСЖ). По расчетам совместного исследования компаний «БизнесДром» и «Ингосстрах-Жизнь» на основе данных ЦБ РФ, на долю ИСЖ в портфеле страховщиков жизни пришлось 65% премии, объем этого сегмента по итогам 2017 года составил более 215 млрд рублей. Именно программы инвестиционного страхования жизни обеспечили такой бурный рост всему рынку страхования в этой области, который составил 331,5 млрд рублей, опередив ОСАГО.

Общий объем премии, собранной страховщиками жизни через посредников 2017 года, составил порядка 331,5 млрд рублей, что на 54% выше, чем в аналогичный период предыдущего года. Продажи через кредитные организации выросли на 67%, через агентов – на 25%, прямые продажи – на 21%.

В 2018 году, по нашим оценкам, на банковский канал придется свыше 90% продаж полисов страхования жизни. Что касается всего страхового рынка, то в 2018 году доля банкострахования в продажах может вырасти с 26% до 30%.

Продолжает увеличиваться концентрация на рынке. Если годом ранее на топ-10 приходилось порядка 86% от объемов премий, заработанных через посредников, то в этом году эта доля составляет уже более 90%. Также выросла доля компаний, аффилированных с кредитными организациями: с 83,3% до 85,5%.

На текущую ситуацию во многом влияет ситуация в банковском секторе – динамика депозитного и кредитного портфелей физических лиц, к которым привязаны сборы страховщиков жизни.

Например, по итогам 2017 года розничный кредитный портфель увеличился на 13%. Рост потребительского и ипотечного кредитования продиктован снижением кредитных ставок, что делает заемные средства более привлекательными и, как следствие, увеличивает спрос на страховые продукты, идущие кроссом к кредитным (страхование жизни заемщиков выросло на 26% по отношению к ана- логичному периоду прошлого года).

С другой стороны, с 2015 года большинство банков не повышали ставки по депозитам сроком от года и больше (в конце октября Центробанк РФ снова снизил ключевую ставку до 8,25%, и большинство крупных банков сопроводили это корректировкой ставок по вкладам в пользу понижения).

ПОПУЛЯРНОЕ ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

Снижение реальных доходов граждан продолжает оказывать давление на рост объема привлеченных средств, а профицит ликвидности провоцирует банки переключиться на комиссионные продукты. На фоне низкой привлекательности ставок по депозитам банки нашли подходящую замену – инвестиционное страхование жизни. Это продукт, не требующий досоздания резервов и генерирующий практически моментальную комиссионную прибыль. Такой подход не является какой-то особенностью именно нашего российского рынка, это общемировая практика, за исключением тех стран, где продажи через банковский канал подобных продуктов запрещены.

Вместе с тем некоторые крупные банкиужелетомначалиповышатьставки по краткосрочным вкладам, предложив клиентам сезонные продукты, что могло спровоцировать небольшой рост вкладного портфеля физлиц на 2,9%. Сохранение такой тенденции до конца года может вызвать небольшое снижение темпов роста банкострахования, поскольку часть клиентов решит воспользоваться выгодными банковскими предложениями. Тем не менее, учитывая сезонность, тренд этот будет краткосрочный и существенного влияния на соотношение сил в структуре продаж страховщиков жизни не окажет.

ОТКАЗ ОТ ОФИСОВ В ПОЛЬЗУ ОНЛАЙНА

Существенно изменились продажи без посредников. В целом они увеличились за год на 21%. При этом продажи через филиалы и офисы компаний сократились практически до нуля, а через онлайн-канал – увеличились более чем в 6 раз. В других видах страхования онлайн-канал уже доказывает свою эффективность на фоне классического ретейла за счет низких издержек.

Учитывая устоявшуюся традицию продаж полисов страхования жизни face-to-face (лицом к лицу), по нашим оценкам, существенных изменений в структуре продаж страховщиков жизни в ближайшие 1-1,5 года не предвидится. Бурного роста агентских продаж в ближайшее время не ожидается: традиционный для страховщиков жизни канал продаж на конец года соберет 10-12 млрд рублей, сократив свою долю в общей структуре продаж.

На рынке продолжит расти концентрация. Крупные страховые компании, связанные с кредитными организациями, в ближайшие 1-1,5 года будут занимать все большую долю на рынке страхования жизни. При этом даже в сегменте страхования жизни заемщиков, который традиционно был больше «рыночным», продолжится перевес сил в пользу кэптивных игроков.

При сохранении текущих тенденций в банковском секторе банки продолжат доминировать в продажах страховщиков жизни. Ожидаем, что в 2018 году темпы роста продолжат замедляться до 25-30%. Это связано с тем, что уже накоплена внушительная база средств под управлением страховщиков жизни – около 600 млрд рублей. Для сравнения: объем средств ПИФов составляет порядка 200 млрд рублей.

Мисселинг (некачественные продажи), одна из насущных проблем отрасли, вызывает все больше негативных эмоций у клиентов, что в перспективе двух-трех лет может снизить интерес к продукту, если страховщики и банки не обратят свое внимание на качество продаж и сервисную составляющую. Снижение доверия к рынку и к его локомотивному продукту, инвестиционному страхованию жизни, может привести к еще большей консолидации рынка.

Что касается онлайн-канала, то в краткосрочной перспективе он вряд ли займет какое-то существенное место в структуре продаж, но к 2021- 2022 годам его доля может увел читься до 10-12 %. Чтобы иметь возможность конкурировать на рынке, страховщикам придется выстроить особую экосистему для клиентов. Развитие личных кабинетов, возможность удаленного урегулирования и омниканальная система коммуникаций с клиентом станут ключевыми задачами страховщиков в онлайне на ближайшие годы.