Аналитика и комментарии

кто ходит под отзывом лицензии?

Прошло уже более четырех лет с момента назначения Эльвиры Набиуллиной председателем Центрального банка РФ. Со сменой руководства политика ЦБ РФ в области регулирования банковского сектора кардинально изменилась. Результатами реализации этой политики стали, с одной стороны, лишение более 330 банков лицензий, а с другой стороны, снижение оттока капитала из России в пять раз. Можно по-разному оценивать результаты деятельности Банка России, но однозначно можно сказать, что взят курс на усиление банковского регулирования в целях снижения незаконного денежного оборота, отмывания и легализации денег, вывода активов и т.п.

Несмотря на благие намерения Центрального банка, вследствие применения к финансово-кредитным организациям крайней меры в видеотзыва лицензии страдают клиенты – средства на расчетных счетах, депозитах, а также ценные бумаги могут быть задержаны на неопределенный срок либо безвозвратно утрачены. Именно такие ситуации во многом и формируют негативное отношение к политике регулятора.

Сейчас, как никогда раньше, для всех без исключения клиентов актуален вопрос: является ли банк-партнер надежным, не потеряет ли он в ближайшее время лицензию, можно ли ему доверить собственные средства и выстраивать долгосрочные отношения?

Для ответа на этот вопрос специалистами КГ «Беспалов и партнеры» был проведен ретроспективный анализ отчетности банков, лишившихся лицензий в 2013–2016 годах (учитываются лицензии, отозванные до 20 октября 2016 года), с целью определения параметров, характеризующих вероятность отзыва лицензии.

По результатам проделанной работы был сформирован список критериев, на которые рекомендуется обращать внимание при выборе банка для сотрудничества.

Анализ по изменению величины активов за полугодовой период до отзыва лицензии

В большинстве случаев отозванные лицензии приходились на банки, демонстрировавшие снижение активов от 0% до 20% или рост от 0% до 10%. При этом активы снижались преимущественно в интервале от 0% до 10%. Несмотря на общепринятую гипотезу о том, что руководство банков заранее знает о предстоящем отзыве лицензии и готовится к нему, осуществляя вывод активов, по отчетности отследить это достаточно сложно.

В последние месяцы, как правило, снижаются именно высоколиквидные активы, а в банках обычно это не самые крупные статьи баланса, так как привлеченные средства преимущественно должны работать (например, в кредитах). Таким образом, для идентификации ненадежного банка имеет смысл обращать внимание на резкое сокращение именно высоколиквидных активов.

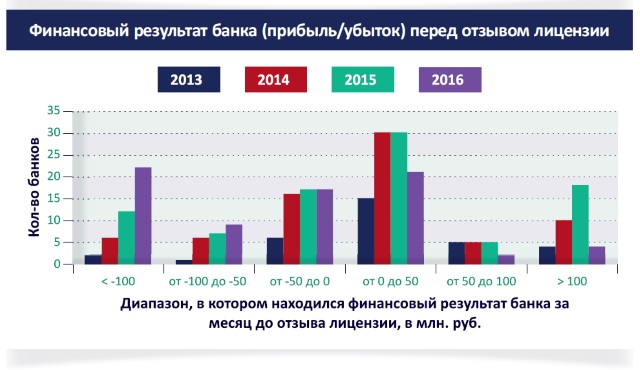

Анализ по финансовому результату

Часто отзыв лицензий приходится на банки, демонстрирующие небольшую прибыль. Возможна ситуация, что банк, находясь в затруднительном положении, старается демонстрировать прибыль, чтобы улучшить отчетность для контролирующих органов.

Подавляющее большинство отозванных лицензий приходится на банки в диапазоне от 50 млн рублей убытка до 50 млн рублей прибыли. При этом превалируют банки с прибылью до 10 млн рублей.

Анализ по доле просроченных кредитов юридических лиц

Большинство банков, оставшихся без лицензий, по показателю просроченных кредитов находятся в интервале от 0% до 4% либо вообще имеют нулевую просрочку. При этом в настоящее время, по оценкам представителей банковского сектора, реальная среднерыночная просрочка по кредитам составляет порядка 15–20%. Соответственно, нужно осторожно относиться к банкам, декларирующим столь низкое значение просрочки в кредитном портфеле.

Такое расхождение, скорее всего, означает, что банки скрывают реальную величину просрочки или выдают кредиты аффилированным компаниям (исключение составляют банки, которые не кредитуют юридические лица).

Анализ по доле вкладов физических лиц в структуре баланса

Сопоставляя банки по доле вкладов физических лиц, можно выявить следующую тенденцию: с более высокой вероятностью лицензии отзывают у тех банков, которые либо совсем не работают с физлицами, либо, наоборот, фондируются преимущественно (более 60%) за счет вкладов физических лиц.

Таким образом, получается, что большей надежностью обладает банк, доля средств физлиц в котором составляет менее 60%, но при этом не равна нулю.

Павел СИМДЯНКИН,

эксперт Консалтинговой группы

«Беспалов и партнеры»:

«Использовать стандартные методики или популярные показатели для идентификации надежных банков кажется удобным, так как многие сайты предлагают подобные расчеты. Однако, как показывает статистика за несколько лет, такие индикаторы зачастую не работают, а в ряде случаев даже могут выступать как "антиметодика" – следует посмотреть и сделать наоборот. Для устранения этого эффекта и в целях правильной классификации банков большинство существующих методик нуждается в обновлении пороговых значений, которые будут основываться на актуальной статистике».

Анализ по выданным межбанковским кредитам (МБК)

По доле выданных межбанковских кредитов (МБК) в структуре баланса заметно, что подавляющее количество отозванных лицензий приходится на банки, где выданные МБК либо отсутствуют, либо составляют не более 1%. Низкое значение выданных МБК может означать неразвитость бизнеса банка, а также наличие проблем с ликвидностью.

Проведенное исследование показывает, что официальные методики (в частности методика АСВ) недостаточны для определения надежности банка. Подводя итоги, можно еще раз подчеркнуть важные моменты, на которые стоит обращать внимание. В том случае, если есть потребность выбрать более удобный или выгодный продукт, который предлагает другой банк, рекомендуется обращать внимание на следующие моменты.

- Вероятность отзыва лицензии у банка из топ-100 по активам ниже, а у банков, начиная со 101-го места и дальше, примерно одинаковая. При этом у банков из последней сотни вероятность отзыва лицензии выше.

Отметим, что группа банков с активами от 7 млрд рублей до 10 млрд рублей стабильно показывает наименьшую вероятность отзыва лицензии.

- Следует осторожно отнестись к банкам, в которых за полгода высоколиквидные активы снизились более чем на 30%.

- Важно, чтобы у банка не было сильного оттока средств (30–50%) со счетов юрлиц за последние месяцы.

- Также лучше не иметь дел с банком, демонстрирующим резкий рост активов (больше 50%) за период от нескольких месяцев до полугода.

- Вызывают опасения банки, у которых резко растут вклады физлиц.

- Не стоит выбирать банк, который отображает в отчетности очень низкую просрочку по кредитному портфелю. Лучше ориентироваться на те, которые отображают просроченные кредиты на уровне 10%, это более сопоставимо с официальными рыночными оценками.

- Высоки риски сотрудничества с банками, у которых на долю кредитов юрилицам приходится 90–100% всего кредитного портфеля.

- Рекомендуется выбирать банк, который демонстрирует не менее 10 млн текущей прибыли, за исключением крупных банков, у которых имеется существенная «подушка безопасности» в виде нераспределенной прибыли прошлых лет.

- У надежных банков доля вкладов физлиц в пассивах составляет до 60% (но при этом не равна нулю). То есть плохо, когда банк вообще не привлекает вклады или слишком сильно от них зависим.

- Стоит ориентироваться на банки, в которых выданные МБК составляют от 1% величины активов. Это, как правило, означает отсутствие проблем с ликвидностью.

- Важным критерием надежности банка является наличие обеспечения по выданным кредитам. Чем в большей степени обеспечение покрывает выданные кредиты, тем банк надежнее.

- Следует осторожно относиться к банкам, в которых есть вложения в ЗПИФы. Это встречается очень редко, но вероятность наступления негативных событий у таких банков существенно выше.

- Рекомендуется обращать внимание на наличие непроведенных платежей (счета, начинающиеся на 317 и 318, можно посмотреть в 101-ой форме банка на сайте ЦБ РФ). Это встречается крайне редко, но является сильным индикатором неблагонадежного состояния банка.

Александр БЕСПАЛОВ,

старший партнер Консалтинговой

группы «Беспалов и партнеры»

«Безусловно, ориентироваться лишь на отчетность при определении надежности банка и прогнозировании наступления для него негативных событий не- достаточно. Требуется оценить еще и массу других, нефинансовых факторов: политические и региональные тенденции, влияние на состояние банка бизнеса акционеров, качество управления, заявленную стратегию развития, информационный фон, отзывы клиентов и многое другое. Но именно финансовая отчетность – это ключевая информация, дающая профессионалу достаточно близкую к жизни картинку состояния банка и перспектив его дальнейшей судьбы».