Аналитика и комментарии

кто ходит под отзывом лицензии?

Прошло уже более трех лет с момента назначения Эльвиры Набиуллиной председателем Центрального банка РФ. Со сменой руководства политика ЦБ РФ в области регулирования банковского сектора кардинально изменилась. Результатами реализации этой политики стали, с одной стороны, лишение более 271 банка лицензий, а с другой стороны, снижение оттока капитала из России в пять раз. Можно по-разному оценивать результаты деятельности Банка России, но однозначно можно сказать, что взят курс на усиление банковского регулирования в целях снижения незаконного денежного оборота, отмывания и легализации денег, вывода активов и т.п.

Несмотря на благие намерения Центрального банка, вследствие применения к финансово-кредитным организациям крайней меры в виде отзыва лицензии страдают клиенты банков – средства на расчетных счетах, депозитах, а также ценные бумаги могут быть задержаны на неопределенный срок либо безвозвратно утрачены. Именно такие ситуации во многом и формируют негативное отношение к политике регулятора.

Сейчас, как никогда раньше, для всех без исключения клиентов актуален вопрос: является ли банк-партнер надежным, не потеряет ли он в ближайшее время лицензию, можно ли ему доверить собственные средства и выстраивать долгосрочные отношения?

Для ответа на этот вопрос специалистами КГ «Беспалов и партнеры» был проведен ретроспективный анализ отчетности банков, лишившихся лицензий в 2013–2016 годах (учитываются лицензии, отозванные до 20 октября 2016 года), с целью определения параметров, характеризующих вероятность отзыва лицензии.

По результатам проделанной работы был сформирован список критериев, на которые рекомендуется обращать внимание при выборе банка для сотрудничества.

Взаимосвязь надежности и величины активов банка

За четыре года ни один банк из топ-30 не лишился лицензии.

В 2013 и 2014 годах половина отозванных лицензий приходилась на банки после шестой сотни. В 2015 году вероятность потери лицензии у банков, за исключением первых 30, стала более-менее сопоставимой: у банков в рейтинге по размеру активов от 101-го до 600-го места она составляла 13%. При этом банки из первой сотни все-таки являются более надежными, а вероятность отзыва лицензии у банков из седьмой сотни выше, чем у остальных.

В 2016 году явный акцент в отзыве лицензий (около 43%) приходится именно на банки из группы 201–400.

В сопоставимом количестве с предыдущим годом были отозваны лицензии у банков из группы 401–600.

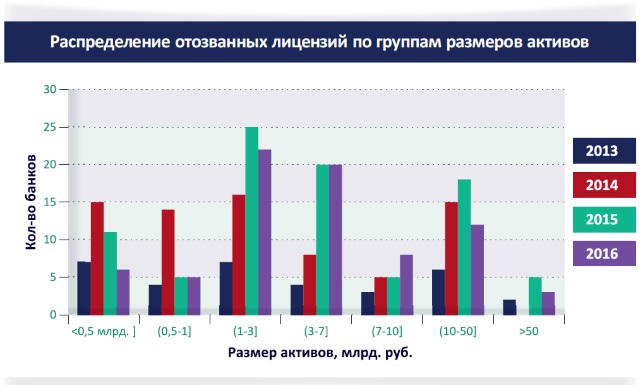

Количество отозванных лицензий по группам

Для анализа банки были разбиты на группы более-менее сопоставимого размера.

В 2013 и 2014 годах ежегодно около 50% отозванных лицензий приходилось на банки, занимающие в рейтинге места после 600-го.

В 2015 году сопоставимое количество отозванных лицензий пришлось на банки размером ниже среднего. Связано это с тем, что в последний год существенно большее количество отозванных лицензий пришлось на банки из группы 401–600 и сократилось число отозванных лицензий у банков, занимающих места с 601-го и далее.

В связи с тем, что количество отозванных лицензий росло, а количество банков уменьшалось, получилось, что в 2015 году во всех группах банков, за исключением крупнейших, у 9–16% банков отзывали лицензии. Это показывает, что в 2015 году вероятность потери лицензии у банков, за исключением первых 30, внутри каждой группы стала более-менее сопоставимой.

А у банков в диапазоне от 100-го до 600-го места она составляла 13%. Но при этом отзывы лицензий в меньшей степени касались банков из первой сотни и больше приходились на мелкие банки. В 2016 году возросла вероятность отзыва лицензии в группе 201–400 до 17% и немного снизилась вероятность отзыва лицензий у банков в группе с 1-го по 200-е место.

Анализ по изменению величины активов за полугодовой период до отзыва лицензии

В большинстве случаев отозванные лицензии приходились на банки, демонстрировавшие снижение активов от 0% до 20% или рост от 0% до 10%. При этом активы снижались преимущественно в интервале от 0% до 10%. Несмотря на общепринятую гипотезу о том, что руководство банков заранее знает о предстоящем отзыве лицензии и готовится к нему, осуществляя вывод активов, по отчетности отследить это достаточно сложно.

В последние месяцы, как правило, снижаются именно высоколиквидные активы, а в банках обычно это не самые крупные статьи баланса, так как привлеченные средства преимущественно должны работать (например, в кредитах). Таким образом, для идентификации ненадежного банка имеет смысл обращать внимание на резкое сокращение именно высоколиквидных активов.

Анализ по финансовому результату

В большей степени отзыв лицензий приходится на банки, демонстрирующие небольшую прибыль. Возможна ситуация, что ряд банков, находясь в затруднительном положении, старается демонстрировать прибыль, чтобы улучшить отчетность для контролирующих органов.

Подавляющее большинство отозванных лицензий приходится на банки в диапазоне от 50 млн рублей убытка до 50 млн рублей прибыли. При этом внутри каждой группы превалируют банки с прибылью до 10 млн рублей.

В последние два года среди банков с отозванными лицензиями появились организации, демонстрирующие убыток свыше 500 млн рублей, при этом в 2015 году таких банков было 3, а в 2016 году – уже 10.

Анализ по доле просроченных кредитов юридических лиц

Большинство банков, оставшихся без лицензий, по показателю просроченных кредитов находятся в интервале от 0% до 4% либо вообще имеют нулевую просрочку. При этом в настоящее время, по оценкам представителей банковского сектора, реальная среднерыночная просрочка по кредитам составляет порядка 15–20%. Соответственно, нужно осторожно относиться к банкам, декларирующим столь низкое значение просрочки в кредитном портфеле.

Такое расхождение, скорее всего, означает, что банки скрывают реальную величину просрочки или выдают кредиты аффилированным компаниям (исключение составляют банки, которые не кредитуют юридических лиц).

Анализ по доле вкладов физических лиц в структуре баланса

Сопоставляя количество банков, приходящихся на каждую группу, по доле вкладов физических лиц, можно выявить следующую тенденцию: с более высокой вероятностью лицензии отзывают у тех банков, которые либо совсем не работают с физлицами, либо, наоборот, фондируются преимущественно (более 60%) за счет вкладов физических лиц.

Таким образом, получается, что большей надежностью обладает банк, доля средств физлиц в котором составляет менее 60%, но при этом не равна нулю.

Анализ по объему активов

Из года в год наблюдается снижение процента отозванных лицензий в банках с величиной активов до 1 млрд рублей, что можно объяснить тем, что эта группа «зачищалась» приоритетно в 2013 и 2014 годах.

При этом обратная тенденция наблюдается в банках, размер активов которых варьируется от 1 млрд до 7 млрд рублей.

Отметим, что группа банков с активами от 7 млрд до 10 млрд рублей стабильно показывает наименьшее количество отозванных лицензий (9%, 7%, 6% и 10% в 2013, 2014, 2015 и 2016 году соответственно).

Группа банков с активами от 10 млрд до 50 млрд рублей стабильно демонстрирует около 20% вероятности отзыва.

Достаточно редко отзывают лицензии у банков с активами больше 50 млрд рублей – по 6% в 2013 и 2015 годах, 4% в 2016 году и без отзыва лицензий в 2014 году.

Анализ по выданным межбанковским кредитам (МБК)

По доле выданных межбанковских кредитов (МБК) в структуре баланса заметно, что подавляющее количество отозванных лицензий приходится на банки, где выданные МБК либо отсутствуют, либо составляют не более 1%. Низкое значение выданных МБК может означать неразвитость бизнеса банка, а также наличие проблем с ликвидностью.

Анализ по вложениям в ЗПИФы

На сегодняшний день достаточно редко встречаются банки, у которых есть подобные вложения, при этом у таких банков зачастую возникают трудности с регулирующими органами. Вполне закономерно, что у подавляющего большинства банков, у которых отозвали лицензии, таких вложений нет.

По годам среди отозванных лицензий наблюдается положительная тенденция: снижается количество банков, у которых доля вложений в ЗПИФы превышает 5%. Что говорит, с одной стороны, о ликвидации подобных банков, а с другой стороны, об отсутствии у банков желания делать (или отображать) такие вложения.

Анализ по изменению средств юридических лиц на счетах банка

В большинстве случаев средства юридических лиц уменьшались больше чем на 50% за полугодовой период до отзыва лицензии.

Это может быть связано с аффилированностью юридических лиц с банком – финансово-кредитные организации могут предупреждать ключевых клиентов о вероятности отзыва лицензии. Также юридические лица могут самостоятельно замечать наличие трудностей у банка (задержка платежей или отсрочка в выдаче средств и т.д.).

Анализ по изменению вкладов физических лиц

В основном лицензии отзывались у банков, в которых за последние полгода объем вкладов физических лиц изменился на 10% (речь идет как об уменьшении, так и об увеличении объема).

Примечательно, что в 2013–2015 годах увеличилось количество банков, демонстрирующих стремительный рост вкладов физических лиц в последние месяцы до отзыва лицензии (увеличение от 50%). Особенно заметно это было в 2015 году, когда такой рост продемонстрировали 12 банков. Отметим, что в 2016 году ситуация заметно изменилась, и отозванные лицензии сконцентрированы по банкам, демонстрировавшим изменения активов от 10% до 20%, без столь сильных отклонений, как в предыдущие годы.

Анализ по отношению величины резервов к кредитному портфелю юридических лиц

Большинство отозванных лицензий приходится на банки, которые имеют покрытие резервами до 20%, при этом в данной группе больше банков с резервами от 0% до 10%, чем с резервами от 10% до 20%.

Учитывая реальную просрочку по кредитам на уровне 15–20%, можно сделать следующий вывод: резервы до 10% могут говорить о неадекватной оценке рисков, что периодически отмечают представители ЦБ РФ в новостях об отозванных лицензиях.

Анализ по доле кредитов юридическим лицам в кредитном портфелем

Большинство банков с отозванными лицензиями приходится на группу с долей кредитов юридическим лицам в 90-100% по отношению ко всему портфелю кредитов.

Анализ по отношению обеспечения по кредитам к кредитному портфелю юридических лиц, физических лиц и индивидуальных предпринимателей (ИП)

Очень мало отозванных лицензий по банкам, где обеспечение по кредитам превышает 300%. За четыре года было всего 11 отозванных лицензий у банков из этой группы, что составляет около 4% от общего количества отозванных лицензий за этот период. Такое обеспечение однозначно говорит о надежности банка, так как есть значительная подстраховка на случай невозврата части кредитов.

Отметим, что банков, имеющих подобное покрытие, в принципе не так много. В целом, можно сделать достаточно логичный вывод о том, что чем больше обеспечение по кредитам у банка, тем он надежнее.

Анализ по наличию непроведенных платежей

У ряда аналитиков наличие непроведенных платежей отмечается как один из основных факторов, сигнализирующих о том, что скоро у банка должны начаться трудности.

По результатам проведенного исследования видно, что среди банков, у которых отозвали лицензии с 2013 года по 20 октября 2016 года включительно (271 банк), всего у восьми имелись непроведенные платежи. Таким образом, данный факт, возможно, и является сильным индикатором, но такая ситуация встречается крайне редко.

Подводя итоги исследования, можно еще раз подчеркнуть важные моменты, на которые стоит обращать внимание.Проведенное исследование показывает, что официальные методики (в частности методика АСВ) недостаточны для определения надежности банка.

Потенциально можно выбрать любой банк из топ-30 по величине активов и практически не переживать, что он останется без лицензии. Однако у топ-30 есть ряд существенных недостатков в работе, в первую очередь, именно из-за их величины. Они традиционно больше нацелены на крупный бизнес, а малому и среднему бизнесу зачастую создают не слишком комфортные условия для работы.

В том случае, если есть потребность выбрать более удобный или выгодный продукт, который предлагает другой банк, рекомендуется обращать внимание на следующие моменты:

- Вероятность отзыва лицензии у банка из топ-100 по активам ниже, а у банков, начиная со 101-го места и дальше примерно одинаковая. При этом у банков из последней сотни вероятность отзыва лицензии выше.

- Отметим, что группа банков с активами от 7 млрд рублей до 10 млрд рублей стабильно показывает наименьшую вероятность отзыва лицензии.

- Следует осторожно отнестись к банкам, в которых за полгода высоколиквидные активы снизились более чем на 30%.

- Важно, чтобы у банка не было сильного оттока средств (30–50%) со счетов юрлиц за последние месяцы.

- Также лучше не иметь дел с банком, демонстрирующим резкий рост активов (больше 50%) за период от нескольких месяцев до полугода.

- Вызывают опасения банки, у которых резко растут вклады физлиц.

- Не стоит выбирать банк, который отображает в отчетности очень низкую просрочку по кредитному портфелю. Лучше ориентироваться на те, которые отображают просроченные кредиты на уровне 10%, это более сопоставимо с официальными рыночными оценками.

- Высоки риски сотрудничества с банками, у которых на долю кредитов юрилицам приходится 90–100% всего кредитного портфеля.

Рекомендуется выбирать банк, который демонстрирует не менее 10 млн текущей прибыли, за исключением крупных банков, у которых имеется существенная «подушка безопасности» в виде нераспределенной прибыли прошлых лет.

У надежных банков доля вкладов физлиц в пассивах составляет до 60% (но при этом не равна нулю). То есть плохо, когда банк вообще не привлекает вклады или слишком сильно от них зависим.

Стоит ориентироваться на банки, в которых выданные МБК составляют от 1% величины активов. Это, как правило, означает отсутствие проблем с ликвидностью.

Важным критерием надежности банка является наличие обеспечения по выданным кредитам. Чем в большей степени обеспечение покрывает выданные кредиты, тем банк надежнее.

Следует осторожно относиться к банкам, в которых есть вложения в ЗПИФы. Это встречается очень редко, но вероятность наступления негативных событий у таких банков существенно выше.

Рекомендуется обращать внимание на наличие непроведенных платежей (счета, начинающиеся на 317 и 318, можно посмотреть в 101-ой форме банка на сайте ЦБ РФ). Это встречается крайне редко, но является сильным индикатором неблагонадежного состояния банка.