Аналитика и комментарии

Павел САМИЕВ, Вероника ЗАКИРОВА, «БизнесДром»: «Выбор за «малым» – перспективы развития альтернативного финансирования МСП

Кредитование МСП вернулось к допандемийныму росту и объемам. Одна из причин – действующие льготные программы и низкие ставки, по которым выдавались кредиты еще до повышения ключевой. Программы заканчивают действие, а ставки по кредитам выросли до уровня других форм привлечения, например факторинга, поэтому МСП начинают активнее выбирать альтернативы кредитованию. В своем материале специально для NBJ об этом рассказывают Павел Самиев, генеральный директор АЦ «БизнесДром», Председатель Комитета «ОПОРЫ РОССИИ» по финансовым рынкам и Вероника Закирова, директор по рейтинговым и аналитическим проектам АЦ «БизнесДром».

Кредитование малого и среднего бизнеса в первом полугодии 2021 года показывает высокие темпы прироста: выдано 4,76 трлн рублей, что на 36% больше, чем за аналогичный период 2019 года, на 46% больше, чем за 6 месяцев годом ранее. Рост объемов выдач в этом периоде связан с частичным восстановлением активности самих предпринимателей, а также с повышением доступности кредитования: еще не до конца выросли ставки, действуют льготные программы кредитования.

Согласно статистике, 8% МСП (465 тыс. компаний и ИП) имеют действующие банковские кредиты. Однако недавний опрос Банка России[1] показал, что 26,3% опрошенных МСП, то есть каждый четвертый, имеют один и более непогашенный кредит. Это может говорить о том, что предприниматели, получая отказ в кредите при обращении от лица компании, получают для своего бизнеса потребительские кредиты. Также, возможно, при ответе предприниматели могли учитывать свои и небанковские кредиты. Эти данные говорят о том, что реальная закредитованность МСП, судя по опросу, существенно выше, чем по официальной статистике.

Основной объем выдан крупнейшими 30-ю банками (82% всех выдач) – 3,9 трлн рублей. Выданные кредиты в целом по России растут не только в объемах, но и в количестве. За 6 месяцев было выдано 815,6 тысяч кредитов МСП, что на 8,3% превосходит показатели прошлого года за аналогичный период (753,0 тысячи).

В региональной динамике наибольший объем кредитов по итогам 6 месяцев 2021 года был предоставлен заемщикам – субъектам МСП Центрального федерального округа – 1,9 трлн руб. (на 56,3% больше, чем годом ранее, на 22,6%, чем за 5 месяцев в 2019 году), в том числе заемщикам Москвы – 1,1 трлн рублей (прирост 76,3% и 11,2% относительно аналогичного периода в 2020 и 2019 гг. соответственно). В первом полугодии 2021 года ситуация начала восстанавливаться: объемы кредитования в Москве выходят на допандемийный уровень, доля выдач новых кредитов в Москве в общих выдачах выросла до 23,5%. Второй по значимости регион в выдачах – Санкт-Петербург – 7,3% (0,35 млрд рублей), на третьем месте Московская область (0,28 млрд рублей и 6,0% в общих выдачах).

Кроме федеральных мер поддержки, в Москве действует своя программа льготного кредитования МСП, согласно которой конечная процентная ставка по новым займам для субъектов МСП составляет порядка 3−7% годовых – поскольку Правительство Москвы возмещает банкам недополученные доходы по кредитам и субсидирует до 8% ставки. За все время действия программы с мая 2020 года льготные кредиты на сумму более 132,9 млрд рублей получили свыше 18 тысяч компаний, в которых работают более 127 тысяч человек. В июле 2021 года программа была продлена, но уже для МСП, работающих в приоритетных отраслях (среди них производство, туризм, образование, здравоохранение, культура, спорт и другие).

Средневзвешенные процентные ставки по кредитам субъектам МСП в июне 2021 года снизились по сравнению с уровнем ставок в июне 2020 года: по краткосрочным кредитам (на срок до 1 года) – на 0,98 п.п., до 8,36% годовых, ставки по кредитам на срок свыше 1 года выросли до 8,52% годовых. Во второй половине 2021 года ставки еще вырастут вслед за увеличением ключевой (23 июля ключевая ставка была повышена Банком России на 1 п.п. до 6,5%).

Использование альтернативных форм расширяет возможности предпринимателей по выбору наиболее подходящего и комфортного для себя способа финансирования. Например, в 2020 году МСП составили 61% от всех клиентов российского факторинга. Факторинг может стать драйвером развития МСП, поскольку это более простой инструмент, чем кредиты: он не требует залогов, и факторы повсеместно внедрили удаленную подачу заявок. Решения по факторингу принимается гораздо быстрее, чем по кредиту, проще пакет документов, обычно условно бессрочные договоры факторинга позволяют заемщикам многократно обращаться к данному инструменту. Однако, стоит вопрос доступности факторинга. Факторинговые компании часто работают по договорам поставок топ-100 дебиторов, поэтому остаются недофинансированы операции небольших поставщиков с дебиторами вне топ-100, так как факторам трудно оценить риски по таким сделкам. Неизбежно рынок будет двигаться в сторону освоения этой ниши. Московский гарантийный фонд в этой части закрывает поручительством до 70% риска неисполнения условий платежа по сделке, однако продукт остается в пилотной стадии, пока сами факторинговые компании не спешат включать гарантийные организации в свои схемы.

Другая активно развивающаяся форма финансирования МСП – лизинг. Несмотря на карантинные меры и ограничения, в прошлом году российский рынок лизинга в сегменте МСБ показал наибольший прирост и достиг максимальных объемов за последние пять лет. Развитие финансирования субъектов малого и среднего предпринимательства (МСП) является одним из стратегических приоритетов деятельности Банка России в области повышения доступности финансовых услуг. В настоящий момент в фокусе внимания Банка России, помимо дальнейшего повышения доступности банковского кредитования, находится внедрение и поддержка инструментов финансирования, альтернативных банковскому кредиту, таких как краудфинансирование, фондовый рынок, факторинг. Их использование расширяет возможности предпринимателей по выбору наиболее подходящего и комфортного для себя способа финансирования.

График 1. Объем кредитов, предоставленных субъектам МСП (трлн рублей)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

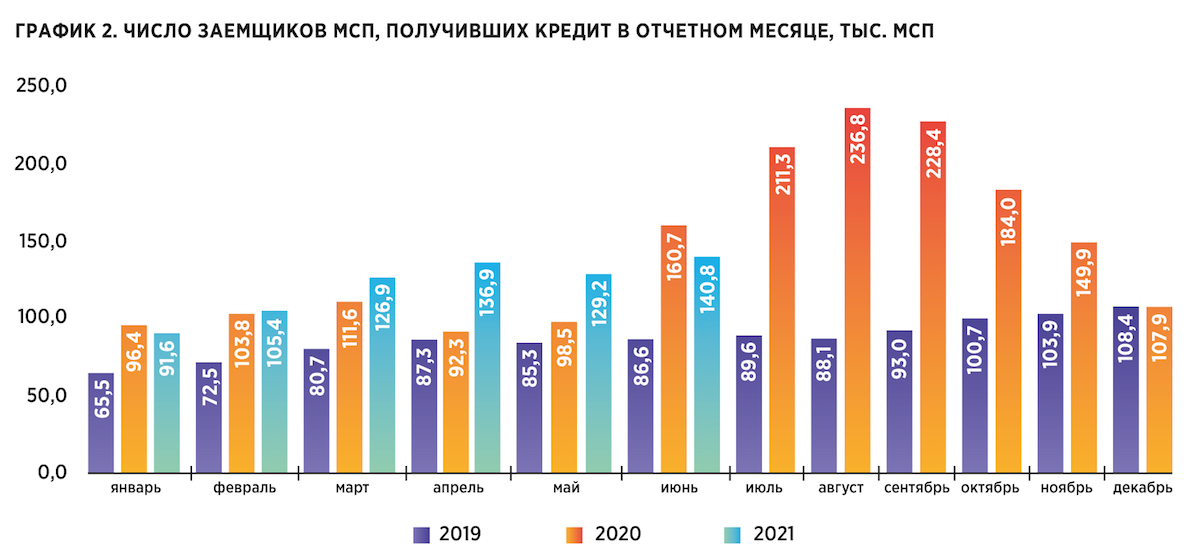

График 2. Число заемщиков МСП, получивших кредит в отчетном месяце, тыс. МСП

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

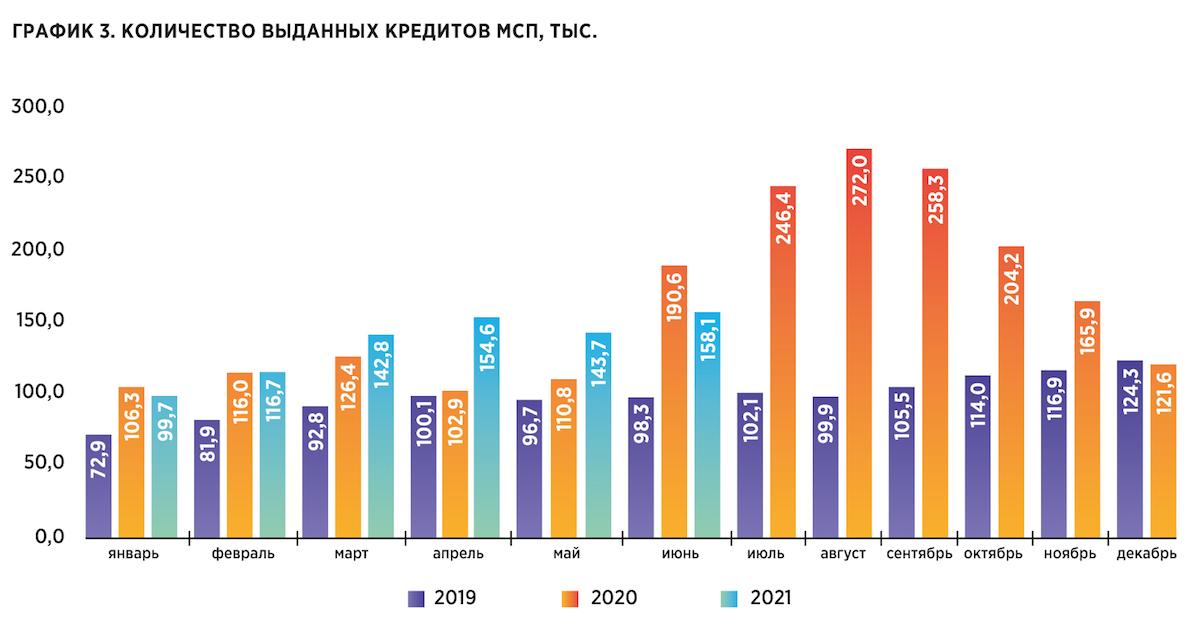

График 3. Количество выданных кредитов МСП, тыс.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

[1] Аналитическая справка Банка России об индикаторах финансовой доступности за 2020 год (по результатам замера 2021 года)