Аналитика и комментарии

Центробанк взял курс на повышение. Какие тренды наберут силу в 2021 году?

В марте ЦБ РФ впервые с 2018 года неожиданно повысил ключевую ставку на 25 б.п. – до 4,50% годовых. Своё решение регулятор объяснил смещением баланса рисков в сторону проинфляционных факторов. Ускоренный переход к нейтральной монетарной политике спровоцирует скачок средних ставок по кредитам: до конца года они прибавят порядка 1 процентного пункта, сообщается в обзоре рейтингового агентства НКР. Ставки по вкладам будут расти не столь активно. Рост кредитования будет слабее, чем в 2020 году. Корпоративный портфель прибавит 7–8%, розничный – 11–13%. Эффект низких ставок почти исчерпан, экономический рост ещё слаб, а роль госпрограмм снижается.

Разворот ставок

Мартовское повышение ставки на 0,25 процентного пункта и аргументация регулятора существенно усилили вероятность дальнейшего ужесточения монетарной политики. В таких условиях банки будут действовать на опережение, поднимая свои процентные ставки ещё до решений Банка России.

Во всех кредитных сегментах вероятно резкое увеличение средних ставок: они прибавят 0,75–1 п.п. до конца года. При этом для сохранения маржинальности бизнеса банки будут повышать ставки по вкладам физлиц менее активно – вероятно, в пределах 0,5–0,75 п.п. до конца года.

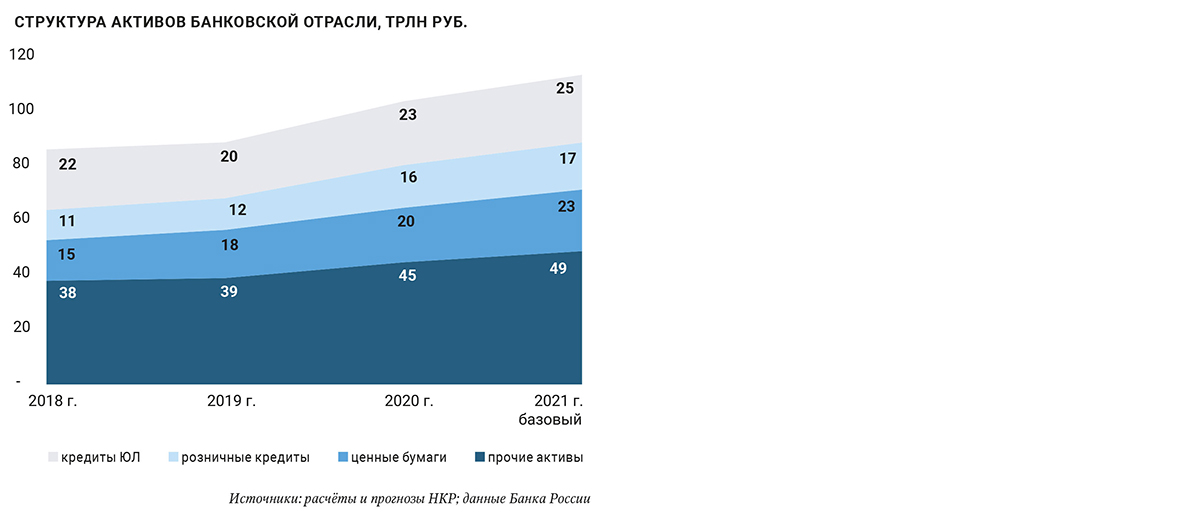

Активы банковского сектора по итогам 2021 года могут достичь исторического максимума в диапазоне от 112 трлн до 114 трлн руб. по сравнению со 104 трлн руб. на конец 2020 года. Вместе с тем темпы роста активов без учёта валютной переоценки, вероятно, замедлятся до 8–9% в текущем году с 12,5% годом ранее. В 2021 году влияние валютной переоценки станет менее заметным. Наш базовый сценарий предполагает, что курс доллара на конец года составит 73–75 руб.

Лидеры розницы

Темпы роста кредитования физлиц несколько замедлятся относительно 2020 года и не превысят 11–13%. Наиболее быстро среди сегментов банковской розницы по-прежнему будет расти ипотечное кредитование. Причём портфель ипотеки впервые в истории обгонит по объёму необеспеченные потребительские кредиты (10,7 трлн руб. против 10,6 трлн руб.). Однако повторения рекорда выдач прошлого года мы не ожидаем: мы прогнозируем порядка 3,7–3,8 трлн руб. новых ипотечных кредитов по итогам 2021 года и рост совокупного ипотечного портфеля на 14–16% против 21% годом ранее.

На торможение ипотеки повлияет ряд факторов: растущие процентные ставки, досрочная реализация части спроса текущего года в 2020 году на фоне резкого падения средних ставок и программы льготной ипотеки, а также ожидаемая отмена льготной ипотеки в крупных регионах. Кроме этого, дальнейший рост цен на жильё на первичном и вторичном рынках отрицательно скажется на уровне долговой нагрузки заёмщиков и ограничит доступность жилья и ипотеки на фоне медленного восстановления реальных доходов населения.

На динамике портфеля ипотеки может отразиться и продолжающийся рост числа сделок секьюритизации, прежде всего за счёт выпусков однотраншевых ипотечных ценных бумаг, реализуемых под поручительство «Дом.РФ». В 2020 году объём этого рынка увеличился до примерно 380 млрд руб. с около 300 млрд руб. годом ранее.

Пандемия оказала значительное влияние на развитие необеспеченного кредитования: темпы роста в этом сегменте замедлились до минимума за четыре года – 8,7%. Банки ужесточили риск-политики беззалогового кредитования физлиц существеннее, чем для ипотеки и автокредитов. По оценкам НКР, в 2021 году темпы роста необеспеченной розницы будут близки к уровню прошлого года – 9–10%. Спрос на такие кредиты останется высоким на фоне усиления потребительской активности и увеличения номинальных зарплат.

Сегмент автокредитов, по нашим оценкам, в 2021 году может прибавить 8–9%, что в целом соответствует темпам 2020 года. Поддержку рынку окажет продление программ льготного автокредитования до конца 2023 года, а также рост среднего размера кредита на фоне повышения цен на автомобили. В условиях растущих цен на автомобили интерес к автокредитам поддерживается возможностью получить скидку от автосалона при покупке в кредит. Продавец же компенсирует эту скидку за счёт комиссии от банка.

Корпоративный портфель

По нашему прогнозу, эффект от снижения ставки уже исчерпан, а бо́льшая часть спроса заёмщиков на реструктуризацию и рефинансирование по низким ставкам удовлетворена в прошлом году. При этом темпы восстановления экономической активности останутся относительно слабыми и будут сдерживать рост кредитования. Тем не менее, спрос на кредиты снова превысит показатели 2018–2019 годов, поскольку ставки – даже после начала цикла повышения – близки к историческим минимумам.

В результате портфель корпоративных кредитов без учёта валютной переоценки вырастет в 2021 году на 7–8% после подъёма на 12% в 2020 году. В сегменте малого и среднего бизнеса (МСБ) кредитная активность будет чуть выше, однако по сравнению с прошлым годом рост также замедлится.

Наравне с ипотекой кредитование МСБ в прошлом году вошло в число лидеров роста: портфель прибавил почти 23%, хотя объёмы выдачи в сегменте сократились на 2%. Мы полагаем, что в 2021 году влияние реструктуризации кредитов МСБ на портфель в этом сегменте будет ощутимо слабее, и темпы его роста замедлятся примерно до 14–15%. Таким образом, банки вряд ли смогут повторить результаты 2020 года. Запланированное снижение объёмов программы льготного кредитования до 700 млрд руб. с прошлогодних 900 млрд руб. лишь усилит тенденцию к торможению. Дополнительным драйвером роста корпоративного портфеля могут стать введённые в 2020 году пониженные коэффициенты риска по части требований к МСБ и заёмщикам инвестиционного класса (ссуды первой и второй категорий качества).

Депозиты до 1 года

В условиях постепенной стабилизации экономической ситуации россияне могут принять решение направить в срочные депозиты часть наличных денег и средств с текущих (накопительных) счетов. Этот процесс может ускориться по мере повышения ставок по вкладам, начиная со II квартала и до конца текущего года. В результате динамика средств населения может ускориться с 4% в 2020 году до 6–7% без учёта валютной переоценки в 2021 году.

Несмотря на ожидаемый рост доли срочных вкладов, новые вклады будут преимущественно краткосрочными – до 1 года. В условиях сохранения низких ставок часть населения будет по-прежнему придерживаться небольшого горизонта планирования. Рост доли долгосрочных (свыше 1 года) средств клиентов мы ожидаем не ранее 2022 года по мере стабилизации банковских ставок.

Маржа пока устоит

Маржа дрогнет, но устоит. На фоне повышения ставок доля срочных пассивов вновь начнёт расти, что повысит стоимость фондирования. Банки временно компенсируют это опережающим повышением кредитных ставок, что поддержит чистую процентную маржу (NIM) на уровне 4,2–4,3%.

Во второй половине 2021 года усилится рост стоимости привлечённых средств как вследствие общего повышения процентных ставок, так и за счёт уменьшения доли текущих счетов. Хотя повышение ставок затронет и кредитный портфель, банки будут вынуждены жертвовать частью ранее накопленной маржи вследствие растущей конкуренции за качественных заёмщиков. К тому же многие клиенты в условиях низких ставок стремились взять кредиты на длительные сроки, в то время как вкладчики, наоборот, опасались длительных вкладов под низкие ставки.

Для сохранения прежнего уровня маржи банки с высокой вероятностью будут повышать ставки по кредитам более высокими темпами в сравнении с привлечёнными средствами. На спросе на заёмные средства ожидаемый рост пока отразится слабо – даже повышенные ставки останутся привлекательными для заёмщиков. К тому же рост ставок позволит компенсировать часть выпадающего спроса.

В результате в текущем году банкам удастся сохранить достигнутый уровень маржи. Вместе с тем в 2022–2023 годах снижения маржинальности бизнеса избежать не удастся. Во-первых, потенциал увеличения кредитных ставок будет исчерпан. Во-вторых, ожидаемое удорожание фондирования в полной мере отразится в отчётности банков лишь с 2022 года. В связи с этим можно ожидать более заметного сокращения маржи – на 0,3–0,4 п.п. за два года. Вместе с тем подобное падение маржинальности всё ещё можно будет компенсировать за счёт увеличения объёмов кредитования.

Несмотря на слабый рост чистой процентной маржи в 2020 году (всего на 0,1 п.п.), розничные банки по уровню показателя (12,2%) значительно опередили другие сегменты: корпоративные практически в четыре раза, универсальные – втрое. При этом NIM корпоративных банков за прошлый год приросла на 0,2 п. п., а универсальных – осталась на том же уровне.

Стоимость рисков

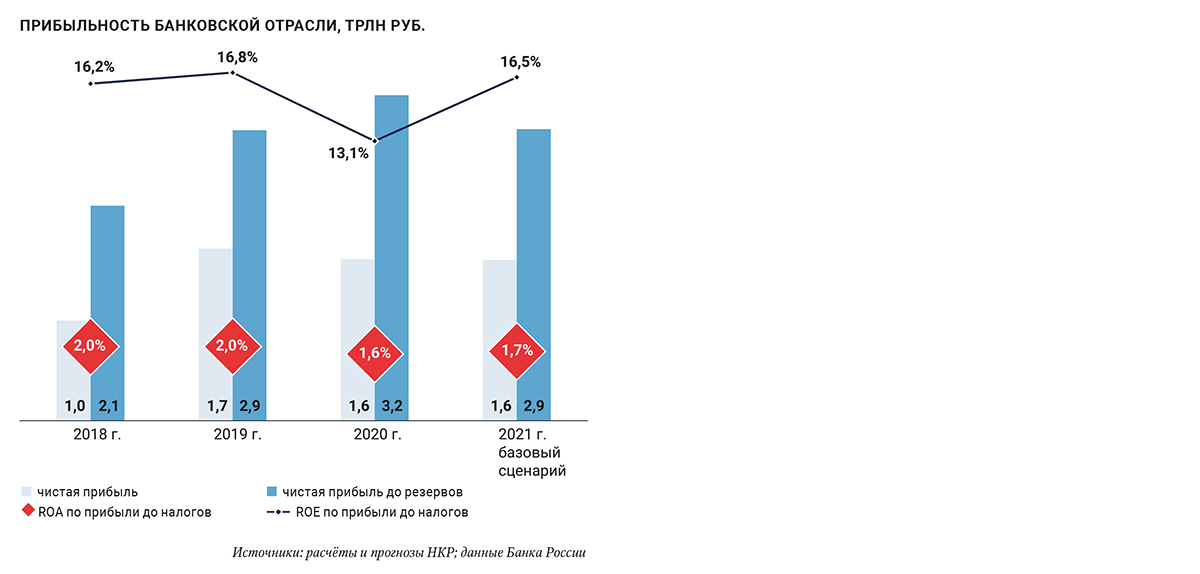

Пандемия оказала значительное влияние на финансовый результат банков, уменьшив их чистую прибыль в прошлом году, и, вероятно, этот эффект ещё сохранится. Одной из главных причин снижения прибыли стал рост стоимости риска практически вдвое в целом по системе, с 1,2% в 2019 году до 2,2% в 2020 году (без учёта НКО и санируемых банков).

Сильнее всего пандемия ударила по розничным банкам: стоимость риска для них подскочила на 1,8 п.п., до 7%. Динамика стоимости риска универсальных банков соответствовала изменениям по системе в целом, однако в силу более низкой базы рост для них мог быть более ощутимым. У корпоративных банков стоимость риска выросла с 0,1% в 2019 году до 0,7% в 2020 году.

В рамках поддержки участников рынка ЦБ позволил банкам не создавать резервы по реструктурированным кредитам до 1 июля 2021 года. По данным регулятора, с 20.03.2020 г. по 27.01.2021 г. банки провели реструктуризацию задолженности физлиц на 875 млрд руб. (3,9% задолженности сегмента), юрлиц – на 5,4 трлн руб. (11,2%), МСБ – на 868 млрд руб. (13,6%).

Многие банки могли отразить рост кредитного риска по данным активам уже в 2020 году, не дожидаясь отмены послаблений, что повлияло на динамику стоимости риска. Тем не менее, основной объём резервирования по проблемным реструктуризациям придётся на 2021–2022 годы.

По нашим прогнозам, проблемными могут стать до 15–20% от общего объёма реструктуризаций. Однако на балансах банков они будут появляться постепенно, в зависимости от скорости восстановления экономики. Мы полагаем, что банкам предстоит создать порядка 1,3–1,5 трлн руб. резервов в 2021 году. Из них 400–600 млрд руб. придётся на резервы по ранее реструктурированным кредитам. Тем не менее, стоимость риска снизится после резкого роста в 2020 году (с 1,2% до 2,2%) и составит 1,5–1,7%.

Чистая прибыль

Банки могут недополучить 400–500 млрд руб. доходов от валюты и ценных бумаг. В 2020 году эти позиции обеспечили около 10% операционного дохода. Но теперь их влияние может существенно снизиться на фоне стабилизации курса рубля и вероятной коррекции на финансовых рынках.

Чистая прибыль останется на уровне прошлого года. В нашем базовом сценарии она составит не менее 1,5–1,6 трлн руб., что ниже рекорда 2019 года, но на 50–60% выше прибыли 2018 года.

НКР ожидает улучшения кредитного качества банков в среднесрочной перспективе. Этому будет способствовать умеренный риск-аппетит российских банков в сочетании с консервативной политикой регулятора в отношении динамики отдельных сегментов рынка.

Текст: Михаил Доронкин, управляющий директор группы рейтингов финансовых институтов НКР,

Егор Лопатин, старший аналитик НКР

Материал также опубликован в печатной версии мартовского номера Национального банковского журнала (№198, 2021)