Аналитика и комментарии

Надежда ГРОМОВА, РАНХиГС: Далеко ли нам до «ипотечного кредитного пузыря»

В последнее время все чаще слышны разговоры о росте объема выданных населению ипотечных кредитов. Действительно, страна впервые получила льготную ипотечную программу при поддержке государства. Однако, кредиты на покупку жилья выдаются не только по льготной программе. Само анонсирование и внедрение этой программы уже явилось положительным сигналом для сектора девелопмента в экономике. Не случайно строительное лобби сегодня можно назвать сильнейшим в стране. Запуск льготной ипотеки в конце апреля прошлого года вызвал общий подъем цен на жилье и спроса на длинные кредиты. О том, можно ли считать тревожной ситуацию с ипотечным кредитованием в России, и ожидать ли нам «кредитного пузыря» в авторской статье специально для NBJ размышляет экономист, преподаватель РАНХиГС Надежда ГРОМОВА.

Многие экономисты отмечают две параллельные тенденции в активах и обязательствах банковского сектора: рост ипотечных кредитов населению сопровождается перетоком денежных средств физических лиц со срочных вкладов на счета эскроу. По этому поводу неоднократно высказывались банковские аналитики (М. Осадчий, rbc.ru от 07.12.2020.) и топ-менеджеры (Г.О. Греф, rbc.ru от 08.12.2020.).

Однако главный вопрос состоит не в том, произошел ли отток денежных средств населения со счетов длинных депозитов на счета до востребования в одном отдельно взятом банке, и не в том даже, произошел ли отток денежных средств населения из банковской системы вообще и в каком объеме, а в том, насколько данная ситуация опасна для банковского сектора с точки зрения ликвидности и далеко ли нам до «кредитного пузыря».

Чтобы ответить на данный вопрос, я предприняла попытку провести сравнительный анализ ситуации в Соединенных Штатах накануне ипотечного кризиса 2008 года и текущей ситуации в России на основе данных, публикуемых Банком России и Федеральной Резервной Системой.

В 2018 году Yale School of Management совместно с Hutchins Center on Fiscal and Monetary Policy при непосредственном участии и руководстве Бена Бернанке выпустили так называемую Chart Book или «книгу графиков» под названием «Визуализация финансового кризиса: стратегия Соединенных Штатов и ее результаты» в которой представили ситуацию в Америке накануне кризиса 2007-2009 годов, а также последовательные совместные действия ФРС, Казначейства и Сената в решении экономических и социальных проблем данного периода, продолжавшиеся далеко за его временными рамками (som.yale.edu)

Согласно данным этого уникального сборника накануне финансового кризиса в Америке сложилась следующая ситуация.

1.Рост доходов одного процента домохозяйств за 30 лет к концу 2007 года составил примерно 300%, породив неравенство в доходах, которого Америка не видела с конца 20-х годов.

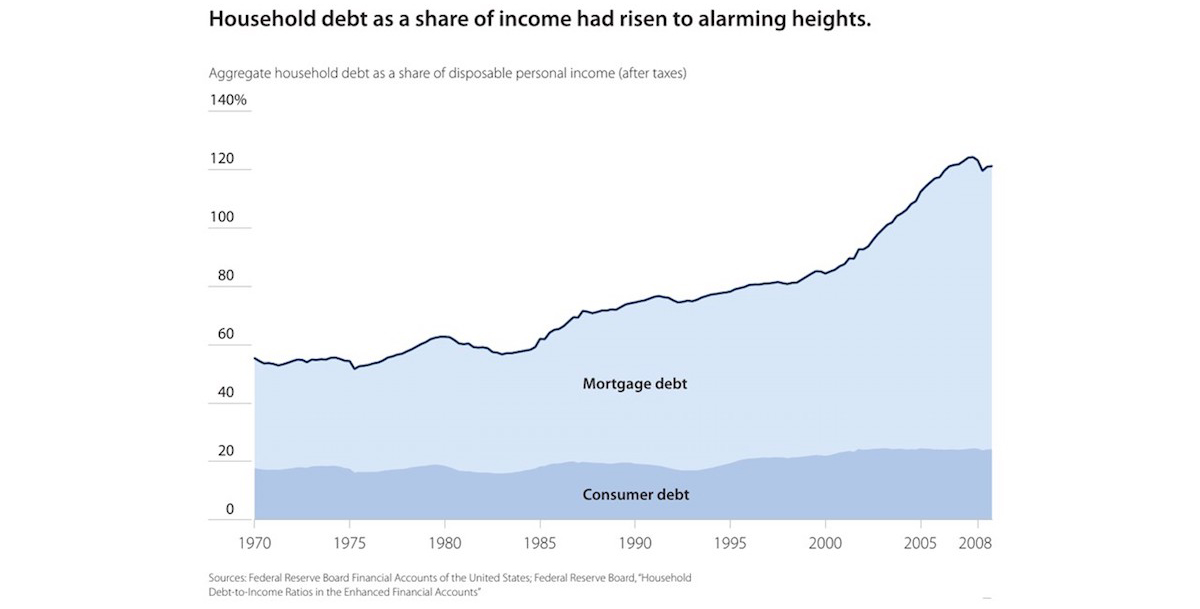

2.Сильным образом выросло соотношение долга к доходам: с уровня примерно 55% в 1970 году ипотечный долг вырос к доходам до уровня 120%. При этом коммерческие долги компаний лишь слегка превысили планку в 20% (Рис.1, Источник: Charting the Financial Crisis: US strategy and outcomes, 2018)

3.Падение процентных ставок по долгосрочным кредитам отразилось и на ипотечном долге: если к середине 80-х ставка процента по ипотечному 30-летнему кредиту достигала уровня выше 15% годовых (да, и такое было), то накануне 2007 года она колебалась на уровне 6-7% годовых. Это естественным образом отражало сокращение уровня инфляции, а также общее старение нации.

4.Цены на жилую недвижимость (дома) выросли за 10 лет к 2007 году почти на 100%.

5.Существенным образом, вдвое, выросло участие в кредитовании финансовых организаций небанковского типа. Фактически кредит и риск перестали быть прерогативой только банков. Доля участия в кредитовании населения банков составляла к 2008 году лишь 36%, оставшиеся 64% приходились на финансовые компании не-банки.

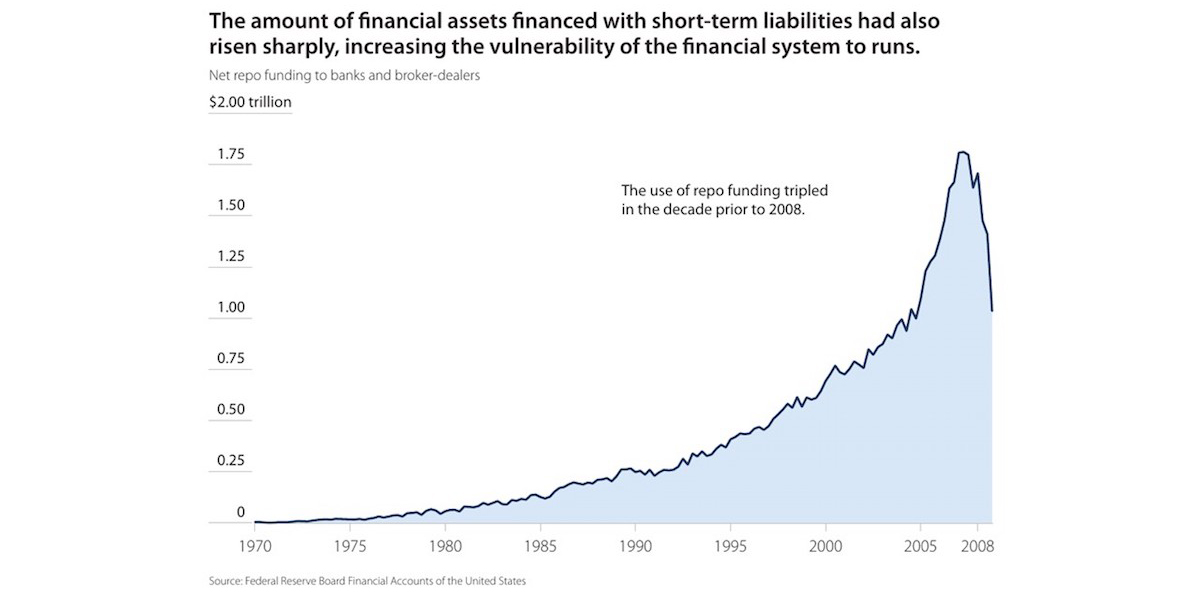

6.Фондирование краткосрочными деньгами длинных кредитов стало обычной практикой: так, с 1970 по 2007 год объем фондирования банками и финансовыми компаниями по операциям РЕПО утроился, достигнув отметки в 1,8 трлн. долларов США. (Рис.2, Источник: Charting the Financial Crisis: US strategy and outcomes)

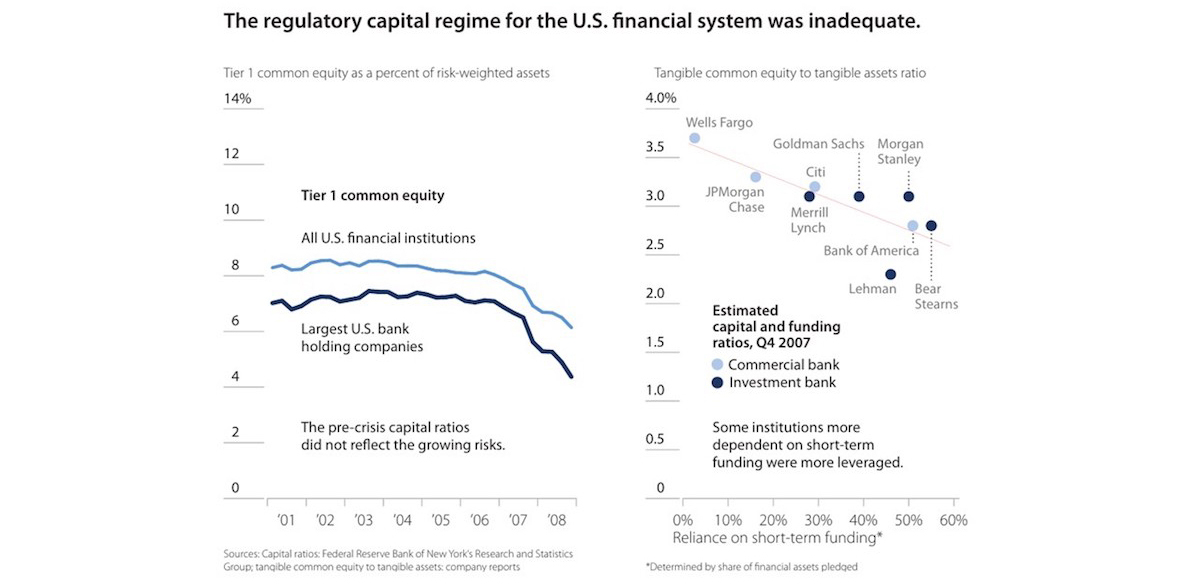

7. Капитализация банковской системы Штатов была низкая и неадекватная для такого объема кредитования: tier 1 крупнейших банковских институтов не превышал 7% к началу 2007 года, а в конце этого года начал падать до 5%. Когда кризис был в разгаре к концу 2008 года уровень достаточности капитала упал до 4%. (Рис.3, Источник: Charting the Financial Crisis: US strategy and outcomes)

8.8. Вместе с тем высвечивалась явная зависимость финансовых компаний от коротких денег. Соотношение материальной части капитала к материальным активам у крупного инвестбанка Lehman Brothers упало ниже 2,5%. Прочие инвестбанки Goldman Sachs, Merrill Lynch, Morgan Stanley удерживали этот показатель на уровне 3%.

9.Вместе с тем ВВП за последние десять лет перед кризисом снизился практически вдвое, отражая и естественное снижение участия в нем рабочей силы.

Так примерно выглядели финансовый сектор и экономика Соединенных Штатов накануне кризиса 2007-2009 годов.

Посмотрим, насколько ситуация в России в текущем периоде схожа с имеющимися данными. Чтобы ответить на данный вопрос хотя бы в общем приближении, обратимся к статистическим данным Банка России за период с 2010 года. (Рис.4, Источник: Банк России*).

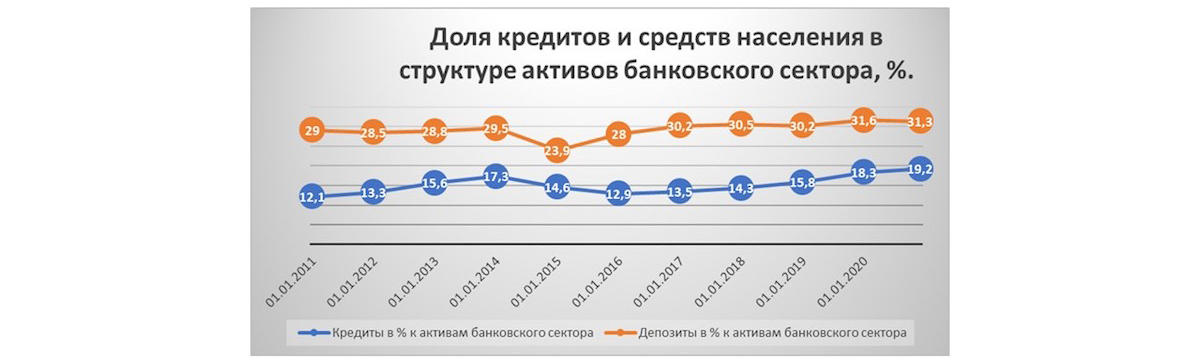

Объем кредитов, предоставленных физическим лицам за последнее десятилетие, в абсолютном выражении вырос более, чем в 2,5 раза. Однако заметно, что по отношению к активам банковского сектора доля этих кредитов не изменилась существенно: с 12,1% в 2010 году она выросла до 19,2% в конце 2020 года (Рис. 5, Источник: Банк России*).

Менее двадцати процентов активов банковской системы приходится на кредитование физических лиц, из них около половины приходится на ипотечное кредитование. Остальное в массе своей - потребительские кредиты. Является ли этот показатель опасным для банковской системы? Само по себе и наличие этого сегмента в структуре банковских активов, и его объем на сегодняшний день вполне выглядят нормально и объяснимо. По-прежнему драйвером российской экономики является банковский сектор, то есть источником развития любого из сегментов, если это не прямой госзаказ, является банковский кредит. Снижение среднего кредитного чека и диверсификация кредитного портфеля в сторону населения является позитивным моментом как для банков, так и для экономики вообще.

Менее двадцати процентов активов банковской системы приходится на кредитование физических лиц, из них около половины приходится на ипотечное кредитование. Остальное в массе своей - потребительские кредиты. Является ли этот показатель опасным для банковской системы? Само по себе и наличие этого сегмента в структуре банковских активов, и его объем на сегодняшний день вполне выглядят нормально и объяснимо. По-прежнему драйвером российской экономики является банковский сектор, то есть источником развития любого из сегментов, если это не прямой госзаказ, является банковский кредит. Снижение среднего кредитного чека и диверсификация кредитного портфеля в сторону населения является позитивным моментом как для банков, так и для экономики вообще.

Посмотрим теперь, как соотносится сумма выданных кредитов с доходами населения и ВВП (Таб. 1, Источник: Банк России).

В структуре денежных доходов населения долги занимали на 1 января 2020 года 28,5%. С учетом прогнозируемого уровня инфляции и потерь экономики от локдауна в первом полугодии, доходы населения в денежном выражении неизменно сократятся. Что касается прогнозируемого Банком России сокращения физического объема ВВП на 4% и уровня инфляции в 4-5%, а также текущей скорости роста долгов населения перед банками на конец 2020 года показатель соотношения долга населения к ВВП может составить от 18 до 19,2%.

Вспомним, однако, что в Соединенных Штатах накануне 2007 года соотношение ипотечного долга к доходам домохозяйств превысило 120%.

Казалось бы, до кризисных величин США еще далеко. Но дело в том, что кризис долгов может произойти и при меньшей закредитованности населения. В случае резкого падения денежных доходов, торможения экономики и сокращении ВВП такой вариант может наступить и раньше. При прогнозировании необходимо учитывать такие факторы, как общее старение населения, дефицит рабочих мест ввиду неослабевающей иммиграции (кредитует банковский сектор граждан России, а рабочие места в тех же строительных компаниях и не только, занимают представители иммигрантской квоты из ближнего зарубежья), отсутствующие или слабые стимулы для развития экономики вообще, а также уровень реальной инфляции.

Обратимся теперь к данным о динамике изменения денежных средств населения по вкладам в банковской системе России в абсолютном выражении и по отношению к активам банковского сектора за последнее десятилетие (Рис.4, 5, Источник: Банк России).

Если понаблюдать за изменением структуры этого показателя в последние два года, то станет понятно, что существенным образом, почти в 1,5 раза, только в 2020 году выросли остатки средств до востребования (Рис. 6, Источник: Банк России)*.

Много это или мало? Хорошо это или плохо? Согласно данным Банка России и ДОМ.РФ по состоянию на 1 января 2021 года с использованием счетов эскроу было продано 48,4 тысячи квадратных метров жилья (Источник: ДОМ.РФ). Объем денежных средств населения на счетах эскроу превысил 1 трлн. рублей (Банк России, 06.01.2021). Согласно данных ДОМ.РФ в 2021 и в 2022 году будет введено в эксплуатацию примерно по 16,3 тыс. кв. метров жилья, а это означает, что со счетов эскроу будет выплачена примерно одна треть имеющихся средств (более 0,3 трлн. рублей) в 2021 году и примерно столько же в 2022 году.

Сама по себе величина оттока средств в 2021 году со счетов эскроу не является критичной для ликвидности банковского сектора в целом, тем более что правом открывать эти счета обладают далеко не все банки, а только те из них, у которых есть доступ к данной опции согласно Перечня, утверждаемым регулятором. Здесь важно отметить направление, в котором движется банковский рынок: идет миграция капитала внутри банковской системы, снижаются объемы долгосрочной ликвидности. Одновременно происходит наращивание объемов мелкодисперсного долгосрочного кредитования. Пока еще существует некая сбалансированность средств физических лиц и кредитов им же по срокам: кредитование еще идет за счет средств населения, однако в скором времени источником финансирования данных сделок станут средства организаций и юридических лиц, а также средства государственных программ. Обычная в подобных случаях банки, у которых нет доступа к долгосрочным и дешевым ресурсам, начинают сокращать объемы выдач. В зарубежной экономике в таких случаях в игру вступают различные некредитные организации и фонды, поддерживаемые государством и призванные помочь населению в приобретении жилья, и ипотечное кредитование становится небанковским.

Основной ответ на вопрос, насколько данное перераспределение средств населения является критичным, следует искать в состоянии ликвидности банковской системы как в целом, так и по категориям банков. Если крупнейшие банки в состоянии управлять своей ликвидностью с достаточной степенью свободы, то для многих средних банков фондирование, особенно долгосрочное, периодически может составлять проблему. Фондирование долгосрочных активов «короткими», но относительно стабильными средствами от операций РЕПО или межбанковского кредитования, не является необычной практикой. Регулятор снабжает дополнительной короткой ликвидностью банковский сектор через операции РЕПО с ценными бумагами, входящими в Ломбардный список Банка России, а также предлагает дополнительное фондирование с использованием целого ряда инструментов. Но не нужно забывать, для чего вообще существует опция увеличения доступа к ресурсам по фиксированным ставкам на базе сделок «овернайт»: она призвана снизить неопределенность, с которой банки сталкиваются в кризисные дни. Неопределенность в возможности перебиться ликвидностью на короткий срок. В случае с российскими участниками финансового рынка привычка быть уверенным в том, что всегда можно набрать короткой ликвидности на ночь уже несколько раз приводила к увеличению разрывов между короткой и длинной ликвидной позициями банков. Основанием для данной политики коммерческих банков были и остаются две причины:

- во-первых, относительная стабильность предлагаемых инструментов и ломбардного списка. В последний раз системные изменения в нем в 2017 году привели к пересмотру портфелей и распродаже неподходящих бумаг, а также крушению «карточного московского банковского кольца»;

- во-вторых, удешевление стоимости фондирования. Это особенно актуально для тех банков, у которых мало или вообще нет качественных клиентов, а также закрыт доступ к привлечению депозитов физических лиц, и они идут на повышенный риск ликвидности, чтобы закрыть потребность в деньгах дешевле, чем их существующая ставка размещения, отражая свою потребность в сохранении маржи.

Учитывая, что банковские отчеты о состоянии ликвидности не являются в достаточной степени оперативными и информативными, невозможно с точностью быть уверенным в прогнозируемости ситуации. Остается лишь надеяться, что, при существующей концентрации активов, можно пока говорить об относительной стабильности сектора в целом.

(*- Данные с сайта Банка России по состоянию на 01.12.2020)

Публикацию эксперта комментируют представители кредитных организаций:

Юлия Ермилова, начальник Управления ипотечных программ ПАО «Московский Индустриальный банк»:

«На рынке высказывают опасения появления ипотечного пузыря из-за льготной ипотеки. Во второй половине 2020 года на рынке жилья наблюдался всплеск спроса, который связан с ипотекой под 6,5%, а также с отложенным спросом во время пандемии. Однако уже в декабре многие кредиторы зафиксировали снижение количества обращений клиентов за ипотекой.

Ипотечным пузырем можно назвать ситуацию, при которой заемщики не могут обслуживать кредит или не способны погасить его при продаже объекта залога. Текущая кредитная политика банков предусматривает первоначальный взнос при ипотечном кредитовании не менее 15%. Это достаточная «страховка» в случае снижения цен на недвижимость. Также по-прежнему предъявляются достаточно высокие требования к заемщикам, которые позволяют им отсекать неплатежеспособных клиентов.

Пока банки-кредиторы должным образом проводят проверку платежеспособности заемщиков и не снижают требования к первоначальному взносу при выдаче ипотечного кредита, а ипотечный банковский портфель составляет незначительную долю в ВВП по сравнению со странами Европы или США, о риске возникновения ипотечного пузыря в России говорить не приходится».