Аналитика и комментарии

Артем Ганичев, ВТБ: Новый конкурент вклада – счета на маркетплейсе могут выступать в качестве среднесрочных депозитов

В ближайшие годы межпродуктовая конкуренция за сбережения населения будет только усиливаться, причем пальма первенства в массовом сегменте может перейти от депозита к совершенно новому нефинансовому продукту, считает Артем ГАНИЧЕВ, директор в управлении «Сбережения» ВТБ.

Классический перечень финансовых продуктов-конкурентов банковскому вкладу включает достаточно широкий список инструментов: накопительные счета, ПИФы, валюта, биржевые инструменты плюс брокерское обслуживание (в т.ч. ИИС), ИДУ, структурные продукты с защитой капитала и т.д. В последнее время активно развиваются индивидуальные пенсионные планы, выступающие в качестве среднесрочных квазидепозитов. В числе нефинансовых продуктов-конкурентов относительно сильные позиции занимают инвестиции в недвижимость, характерные для наиболее состоятельных граждан (HNWI-сегмент).

Однако на горизонте появился концептуально новый тип нефинансового продукта от платформ электронной коммерции (т.н. маркетплейсов). Речь идет об особых «счетах». Принцип действия прост: клиент вносит денежные средства на подобный счет, маркетплейс начисляет проценты на остаток по счету в форме виртуальных условных единиц (баллов), которыми можно частично оплатить будущие покупки. При этом указанные баллы позиционируются в качестве скидки, а остаток по счету как аванс для оплаты будущих покупок.

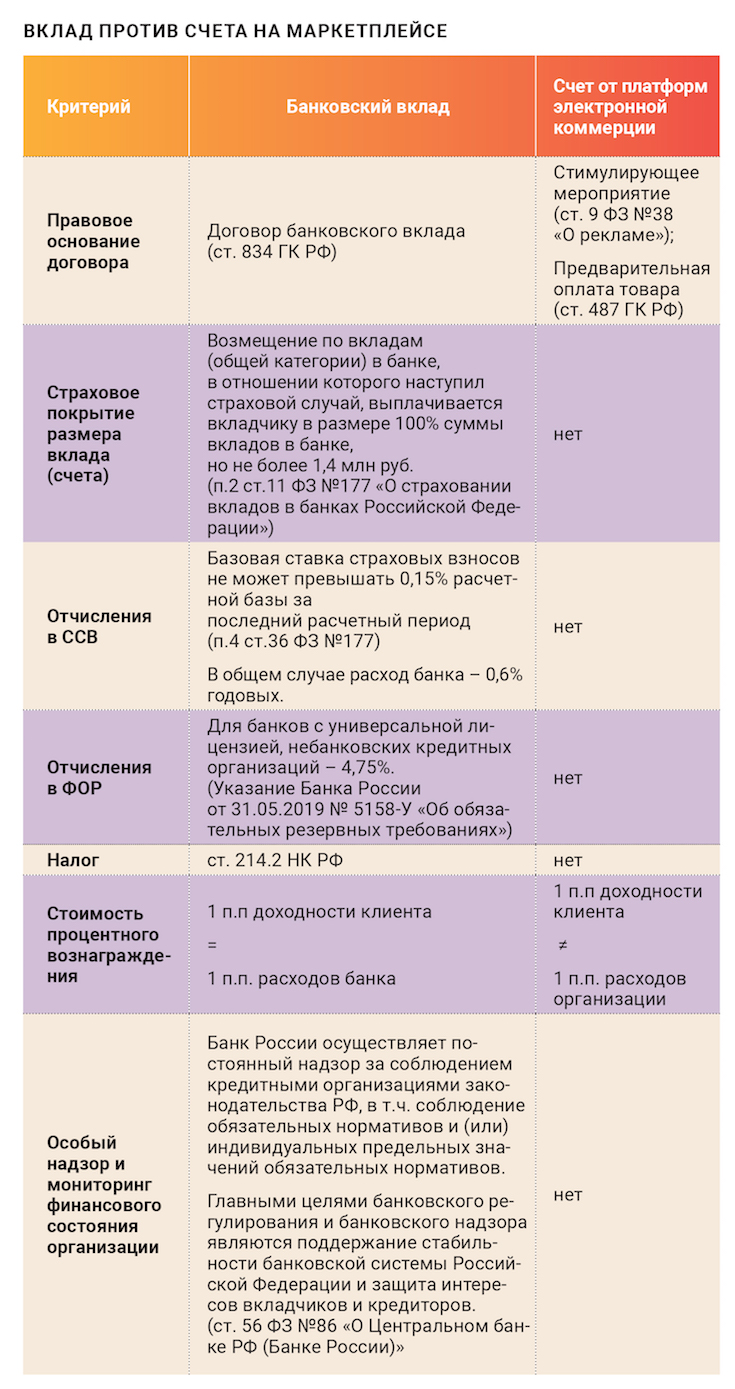

Абстрагировавшись от правомерности подобной квалификации сделки, рассмотрим экономические выгоды подобного инструмента относительно классического договора банковского вклада (см. таблицу).

Прежде всего, очевидно различие в правовом основании договора. Прием средств клиентов по договору банковского вклада автоматически означает обязанность отчислений в систему страхования вкладов (-0,60 %), замораживание части клиентских средств в Фонде обязательного резервирования (4,75% по общему правилу, что ведет к упущенной выгоде приблизительно в 0,22–0,25% трансфертного дохода в текущих условиях). Трансформация логики взимания НДФЛ по процентным доходам по вкладам (остаткам на счетах) физических лиц с 01.01.2021 означает потенциальное снижение фактической доходности, в среднем, на 0,15–0,50% для состоятельных клиентов, а также для клиентов продукта с асимметрией выплат процентного вознаграждения (в конце срока депозита).

В дополнение, стоимость вознаграждения по договору банковского вклада для банка, очевидно, равна размеру процентного дохода клиента (1=1). Со счетами от платформ электронной коммерции дело обстоит иначе. Поскольку вознаграждение выплачивается в форме условных бонусных единиц, которые возможно использовать в качестве скидки только на указанной площадке, конечная стоимость подобного «процентного» вознаграждения для маркеплейса не равна (ниже) доходности клиента в денежном выражении (1≠1). Комиссия, взимаемая с продавцов товаров, значительно варьируется в зависимости от целого ряда факторов (категория товара, объем товара, использование дополнительных услуг маркетплейса и т.п.), но, в среднем, нижняя граница находится в диапазоне 12–15% (верхняя граница комиссий достигает 45 %). Это означает, что для площадки электронной коммерции процентное вознаграждение, выплачиваемое по счету, обходится не более чем в 0,88 п.п.

Указанные различия в преследовании, по существу, одной цели позволяют предлагать потенциальным клиентам доходность по подобным счетам в 2 (!) раза и выше в сравнении с классическим банковским вкладом. Данный продукт потенциально является серьезным конкурентом депозиту, поскольку, во-первых, клиентский путь по открытию/управлению «счетом» максимально прост, в отличие от других продуктов-конкурентов (ПИФ, брокерский счет, ИСЖ). А во-вторых, большая часть клиентов (особенно в массовом сегменте) рассматривает депозит/накопительный счет в качестве инструмента для получения дополнительного дохода от свободных денежных средств. Счет является удобной альтернативой, поскольку предлагает несравненно больший уровень вознаграждения, который можно реализовать в качестве скидки при приобретении товаров повседневного потребления (одежда, продукты, бытовая химия, электроника и т.п.).

В заключение стоит отметить, что в последнее время наблюдается устойчивый тренд в позиционировании различных финансовых и нефинансовых продуктов в качестве аналогов банковскому вкладу/ банковскому накопительному счету. На данный момент нет ни единого продукта, обладающего, с одной стороны, всеми характеристиками банковского вклада, с другой – превосходящего его в каком-либо компоненте. Стоит помнить, что наличие эффективной альтернативы, скорей всего, свидетельствует о наличии регуляторного арбитража или о злоупотреблении правом в квалификации сделки.

Материал также опубликован в печатной версии Национального банковского журнала (ноябрь 2020).