Аналитика и комментарии

Центробанк рекомендовал банкам продлить собственные программы реструктуризации кредитов

В начале осени ситуация с реструктуризацией кредитов граждан и предпринимателей резко изменилась. В середине сентября произошел резкий скачок заявлений заемщиков с просьбами об отсрочке выплат. Массовые просьбы должников на фоне второй волны пандемии могут затруднить некоторым кредитным учреждениям выход из коронакризиса.

Опасный разворот

В начале осени на рынке кредитования воцарились оптимизм и спокойствие. «Этап реструктуризации кредитов, который начался на фоне пандемии коронавируса в марте, практически полностью пройден», – заявила в середине сентября на международном банковском форуме «Казначейство-2020» первый зампред ЦБ Ксения Юдаева. С ее слов, в августе количество обращений за реструктуризацией кредитов от населения было почти втрое меньше, чем в мае, по малому и среднему предпринимательству (МСП) – в 14 раз меньше, по крупным компаниям – также втрое. «По кредитам населению объем реструктуризации составил 4% кредитного портфеля, по наиболее пострадавшему во время пандемии малому предпринимательству – 14,3 %, а по крупным компаниям – 13,3 %. В целом ситуация лучше, чем ожидал регулятор в начале карантина», – подчеркнула Юдаева.

Однако буквально через несколько дней от благодушия не осталось и следа. Центробанк зафиксировал новую волну обращений граждан и предпринимателей, желающих реструктурировать долги. В период с 27 августа по 9 сентября физлица направили в банки 72 тыс. заявок на реструктуризацию кредитов, что на 5 тыс. больше, чем за предыдущие две недели. «Горячо» было и сегменте МСБ: если с 13 по 26 августа предприятия малого и среднего бизнеса подали меньше 500 обращений, то в следующие две недели – почти 2 тыс. таких запросов.

Набежали тучи и на корпоративный сектор. АКРА проанализировало показатели 15 крупнейших банков, на которые приходится 80% активов. По расчетам рейтингового агентства, в базовом сценарии объем проблемных кредитов в третьей стадии (с просрочкой более 90 дней) по МСФО в корпоративном секторе может возрасти в полтора раза – с 8% на середину 2020 года до 12% к середине 2021-го. Столь существенный рост потребует от банков создания дополнительных резервов в размере не менее 650 млрд руб.

По оценкам АКРА, потери, которые могут понести банки от ухудшения кредитного качества ссуд (с учетом ожидаемого доформирования резервов по розничным портфелям) не повлекут критических последствий для топ-15 крупнейших банков. Однако снижение средних показателей достаточности капитала составит 1,6 процентного пункта (с 12,4% до 10,8 %).

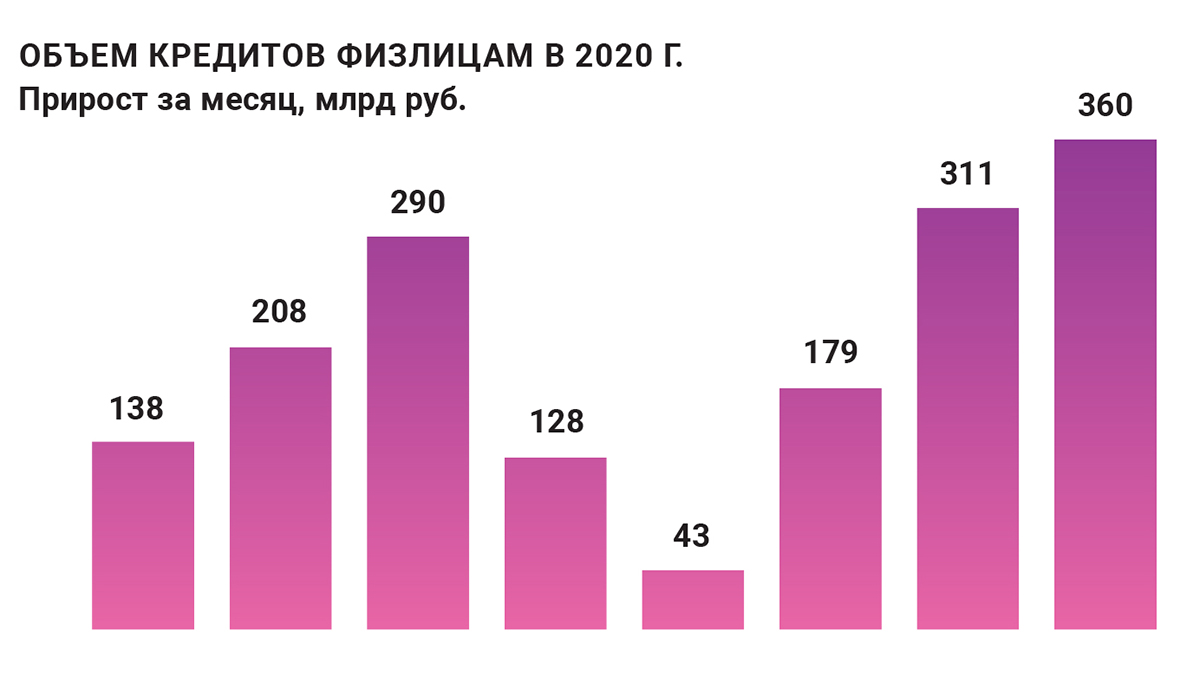

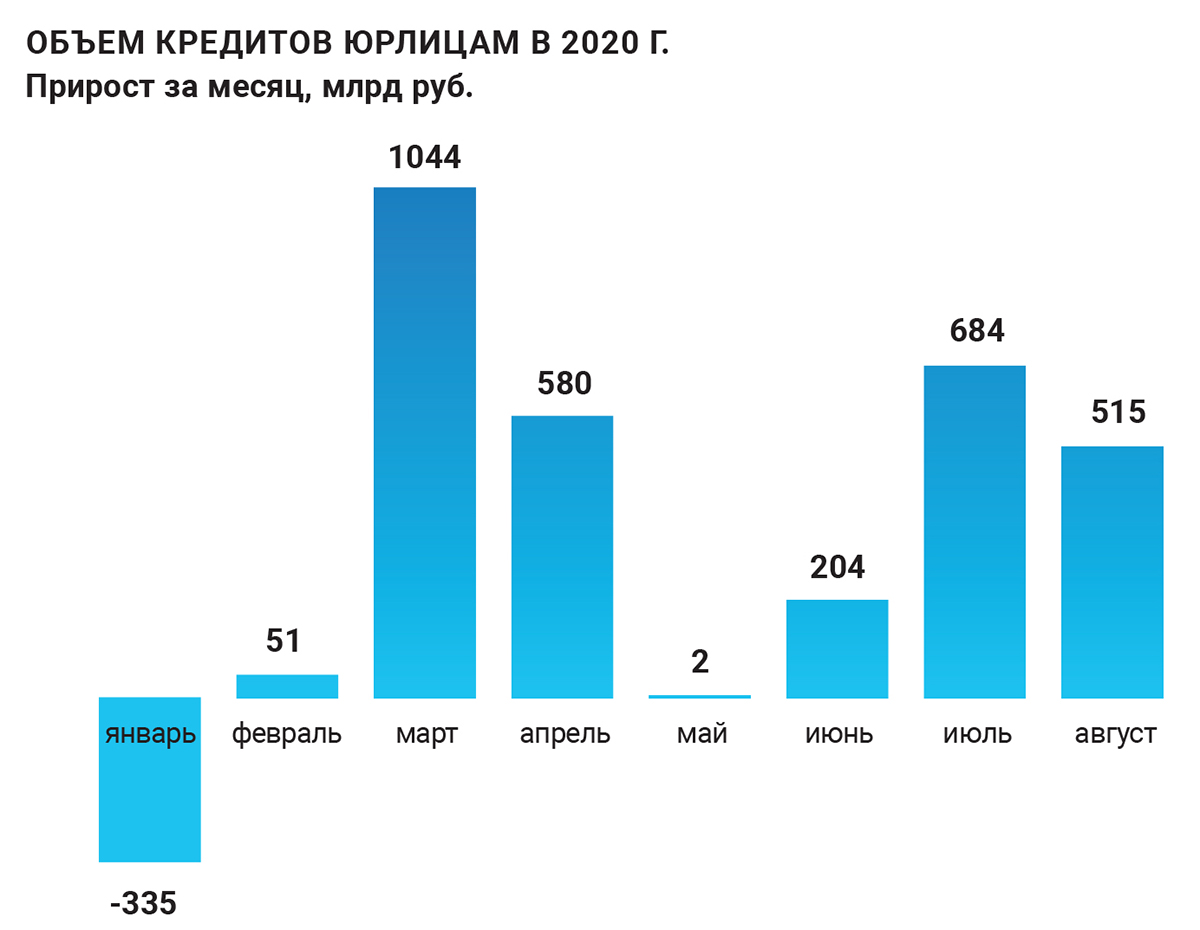

Снижение качества кредитных портфелей банков за время первой волны пандемии признали и в Центробанке. Как сообщил директор департамента обеспечения банковского надзора ЦБ Александр Данилов, банки увеличили кредиты второй стадии по МСФО (с высоким риском невозврата и возникновения просрочки) в 1,3–1,7 раза. Если по кредитам юрлиц на конец 2019 года их доля составляла 9,5 %, то на середину 2020 года она достигла 12,4 %. По кредитам физлицам доля выросла с 3,9% до 6,5 %. Рост доли кредитов второй стадии произошел во многом за счет массовых реструктуризаций. По данным ЦБ, с марта по сентябрь их объем достиг 6 трлн руб. (10% общего портфеля). Причем большая часть пришлась на кредиты крупным компаниям (4,5 трлн руб.), оставшаяся часть поровну (по 750 млрд руб.) распределилась между кредитами МСБ и физлицам.

Три письма от Швецова

Регулятор оперативно отреагировал на новые угрозы. В первых числах октября ЦБ опубликовал три информационных письма, касающихся продления до 31 декабря 2020 года сроков реструктуризации кредитов физлицам и МСП, а также приостановки изъятия единственного жилья у тех, кто не платит по ипотеке. В документах, подписанных первым заместителем председателя Банка России Сергеем Швецовым, регулятор рекомендовал кредитным организациям в оставшиеся до конца года месяцы «продолжать рассматривать возможность изменения условий ранее предоставленных кредитов».

В частности, предлагается по кредитным договорам, по которым ранее был установлен льготный период «в связи со снижением дохода заемщика до уровня», не позволяющего ему исполнять обязательства по кредиту, и «подтверждением наличия у заемщика или совместно проживающих с ним членов семьи COVID-19», удовлетворять заявления заемщиков и принимать решение об изменении условий договоров на срок до трех месяцев.

Регулятор посоветовал банкам не выставлять заемщикам штрафы и пени за просрочку, а бюро кредитных историй – не ухудшать истории таким заемщикам. Банкам настоятельно рекомендовали продлить до конца года собственные программы реструктуризации гражданам и бизнесу, пострадавшим от пандемии коронавируса.

Гонка за клиентом

Насколько внимательно прислушаются к рекомендациям руководителей Центробанка участники банковского рынка говорить пока рано. А пока, пользуясь временными послаблениями регулятора, многие стараются нарастить «жирок под зиму». Прибыль российских банков в августе увеличилась более чем на треть по сравнению с июлем (около 131 млрд руб.) и составила 172 млрд руб., говорится в отчете ЦБ «О развитии банковского сектора РФ». «Сливки» с кредитного рынка в основном сняли госбанки. Положительный финансовый результат в августе показали 268 банков 71% от общего количества банков), тогда как в июле таких банков было 258 (68 %). Банки стараются по максимуму использовать предоставленную возможность не формировать резервы по реструктурированным кредитам, Однако эти действия, по сути, являются маскировкой реального качества кредитов и могут негативно отразиться на уровне достаточности капитала банков в будущем.

«В погоне за прибылью банки увеличивают кредитование рискованных клиентов, поэтому краткосрочная прибыль может обернуться долгосрочными проблемами», – отметила старший аналитик ИАЦ «Альпари» Анна Бодрова. По ее мнению, риск просрочек и неплатежей для банковского сектора сейчас активизируется за счет увеличения численности заемщиков сомнительного уровня. Это связано с желанием банков скомпенсировать чистую прибыль, потерянную за время пандемии, и с задачами, которые поставлены перед розничным направлением бизнеса. «Гонка за клиентом может привести к разрастанию рисков, но отчетливо мы это увидим не раньше зимы. Но даже увеличивая объемы кредитования и скорость оборота средств, банки в этом году не выйдут на уровни прибыли прошлого года», – уверена аналитик.

Проблемные ниши

Как полагают эксперты, пока устойчивости отечественной финансовой системы ничто не угрожает. Некоторые трудности испытывают всего несколько игроков, специализирующихся на кредитовании МСБ. В первую очередь это касается небольших региональных банков, которым все сложнее конкурировать с федеральными игроками.

В конце этого года также могут возникнуть проблемы у активных участников рынка кредитных карт. «До коронакризиса вне конкуренции были потребкредиты, но из-за ужесточения кредитной политики банков во время пандемии интерес к ним пропал. В условиях режима самоизоляции, сокращения рабочих мест и падения доходов населения кредитные карты пользовались повышенным спросом», – отметил начальник управления развития продуктов и проектов банка «Фридом Финанс» Мурад Шихмагомедов. Если до кризиса на кредитки приходился только 1% от суммы реструктурированных долгов россиян, то сейчас их доля подскочила до 12 %. Объем реструктурированной задолженности по кредитным картам, по оценке АКРА, достиг 80–85 млрд руб.

В проблемной зоне могут также оказаться любой вид беззалогового кредитования (в том числе товарные кредиты, кредиты наличными, беззалоговые автокредиты), а также кредитные лимиты по картам или овердрафты, считает управляющий Санкт-Петербургским филиалом РГС-банка Елена Веревочкина. Если потребность в реструктуризации задолженности у заемщиков сохранится, то именно эти сегменты в первую очередь будут испытывать трудности.

По мнению специалистов, ситуация с реструктуризацией станет более понятной в четвертом квартале 2020 года. Многое будет зависеть от скорости восстановления экономики, уровня реальных доходов граждан и предприятий, а также рисков развития второй волны пандемии.

6 трлн руб. составил объем реструктурированных кредитов с марта по сентябрь 2020 года

ИТОГИ ЗА ПОЛГОДА

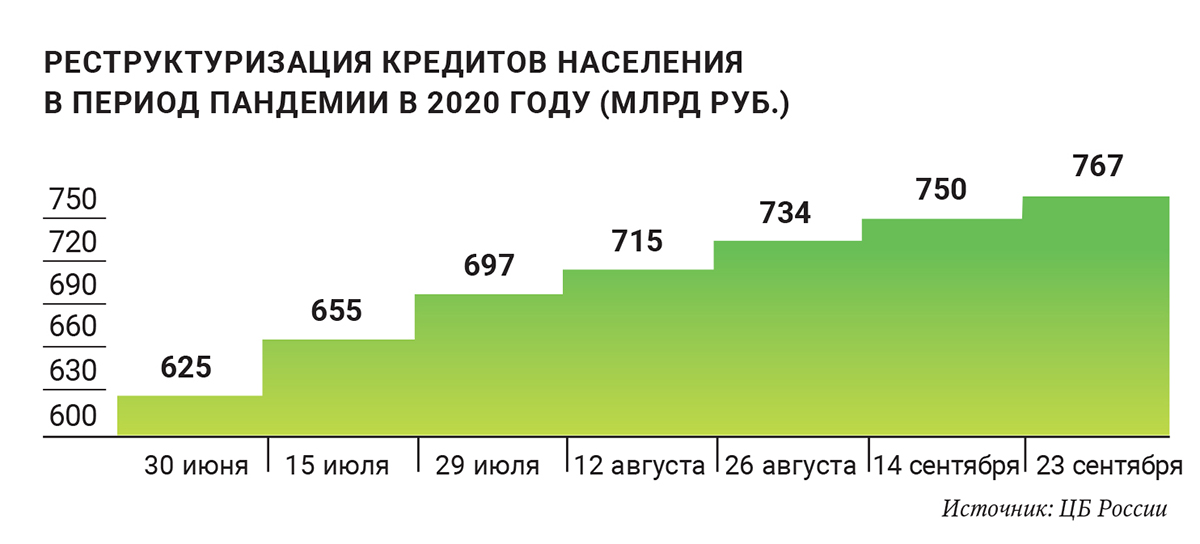

По данным ЦБ, с 20 марта по 23 сентября банки провели реструктуризацию более 1,5 млн кредитных договоров физлиц на сумму 767 млрд руб. За это время было рассмотрено 98% поступивших заявлений граждан, или 2,77 млн. Доля одобренных заявок граждан составила 61,4%. У МСБ одобрено 89,7% заявок, через реструктуризацию прошло 89,2 тыс. кредитов (более половины пришлось на кредиты предприятиям оптовой и розничной торговли). Количество фактически реструктурированных кредитов юрлиц (кроме субъектов МСП) превысило 3,6 тыс., объем реструктурированной ссудной задолженности превысил 4,3 трлн руб.

Анатолий Аксаков, глава комитета Госдумы по финансовому рынку:

«Парламент рассмотрит вопрос о продлении периода кредитных каникул, введенных во время пандемии. Пока мне непонятна позиция правительства и Центрального банка по этому вопросу. Я считаю, что выходить из ситуации, сложившейся на фоне пандемии коронавируса, надо без резких движений, поэтапно. В том числе погашать, например, кредиты не с ходу, а дать какой-то срок достаточно разумный, чтобы можно было без напряга, без проблем, аккуратно выходить из этих послаблений».

Получателей льготных ссуд накроет волна банкротств

Уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов в письме предупредил премьер-министра Михаила Мишустина о предстоящей волне банкротств среди получателей кредитов под 2% из-за условий льготной программы. «Согласно условиям программы, чем раньше заключен кредитный договор – тем больше сумма кредита. Поэтому основная масса предпринимателей обратилась в банки уже в первые две недели июня. Очевидно, что в погоне за скорейшим получением финансирования большинство предпринимателей не изучили все условия предоставления льготного кредита, установленные правилами и кредитными договорами», – говорится в письме.

Как указал Титов, одним из основных условий сохранения льготной ставки является сохранение численности работников заемщика на конец одного или нескольких отчетных месяцев не менее 80% от численности по состоянию на 1 июня 2020 года. Однако у банков не было данных о численности работников заемщиков в период с 1 по 15 июня. Первоисточником такой информации является отчетность по форме СЗВ-М, передаваемая заемщиком ежемесячно в ПФР. Крайний срок подачи такой отчетности – 15-е число месяца, следующего за отчетным. Таким образом, с 1 по 15 июня, в пик обращений предпринимателей за кредитами, банкам были доступны сведения о численности работников лишь по состоянию на 1 мая, уточнил уполномоченный.

По словам бизнес-омбудсмена, многие предприниматели к июню в силу разных обстоятельств сократили численность своих работников более чем на 20% по сравнению с численностью за апрель. Обращаясь за кредитом, они были в полной уверенности, что численность их работников будет рассчитана по состоянию на 1 июня, «однако по факту они уже нарушили условия льготного кредитования».

«В итоге, по окончании базового периода (1 декабря) такие предприниматели будут переведены на период погашения и тремя равными платежами – 28 декабря 2020 года, 28 января и 1 марта 2021 года – обязаны будут вернуть кредит, но уже не по льготной, а по стандартной ставке, определяемой самими банками – порядка 15% годовых», – отметил Титов.

Чтобы «не допустить их массового банкротства», бизнес-омбудсмен предложил премьер-министру РФ срочно актуализировать данные о численности работников, размещенные в информационном сервисе ФНС России, по состоянию на 1 июня 2020 года. И считать точкой отсчета при определении фактической численности работников заемщика 1 июня, а не 1 мая. Для этого правительством РФ должно быть дано соответствующее разъяснение или изменено постановление от 16 мая 2020 года № 696, касающееся предоставления кредитов под 2%.

Анастасия Татаркина.

Просрочка «перешагнула» рубеж в 1 трлн рублей

По данным ЦБ, просроченная кредитная задолженность физлиц более чем на 90 дней на 1 сентября текущего года превысила 1 трлн рублей. Это на 22% больше, чем годом ранее, и на 5,3% больше, чем на 1 августа текущего года. Последний раз просроченная задолженность выше 1 трлн рублей наблюдалась в ноябре 2016 года.

Доля просроченной задолженности в общем объеме задолженности физических лиц составила 5,4% (5% годом ранее) против 5,2% месяцем ранее. При этом в конце ноября 2016 года доля просроченной задолженности была значительно выше – 9,7%. Общий объем кредитной задолженности населения на 1 сентября достиг 18,8 трлн рублей, что на 1,9% выше, чем в предыдущем месяце, в годовом выражении увеличение составило 13%.

Ольга Квасова.

Текст: Сергей Артемов

Материал также опубликован в печатной версии Национального банковского журнала (октябрь 2020).