Аналитика и комментарии

Кредиты нагрузили долгами: С начала года банки выставили на продажу около 1 млн просроченных долгов на общую сумму 137 млрд рублей

Банкам придется отвечать за качество взыскания проблемных розничных долгов де-факто. Сейчас они могут нарушать профильный 230-ФЗ безнаказанно из-за пробелов в действующем законодательстве. В ближайшее время эту «калитку» обещают закрыть. Правоприменительная практика меняется: сегодня главная цель – не «выбить долг» любой ценой, а вернуть средства на приемлемых для проблемного заемщика условиях. Ряд банков уже не продает, а выкупает права требования по своим просроченным кредитам.

Пандемия неплатежей

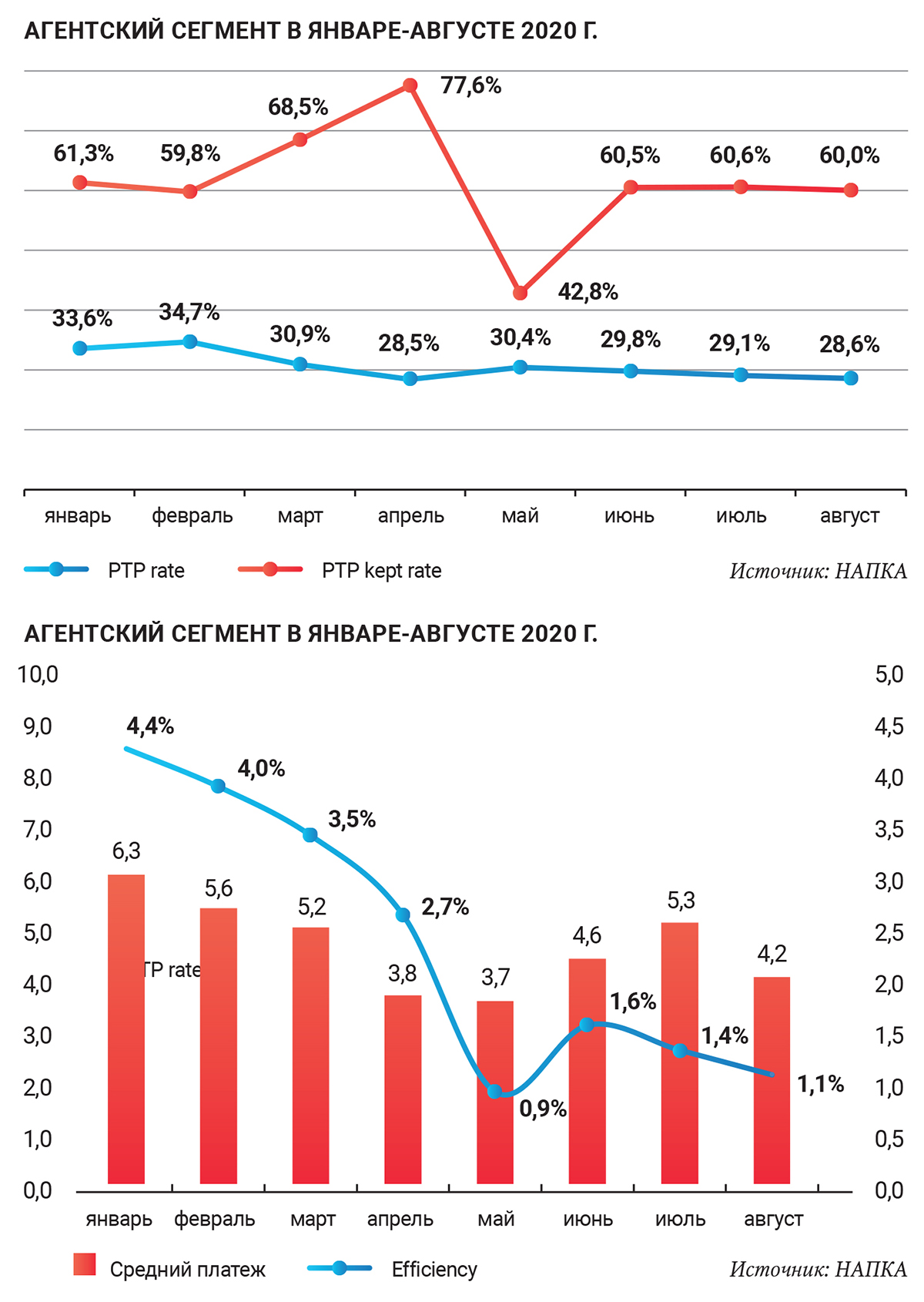

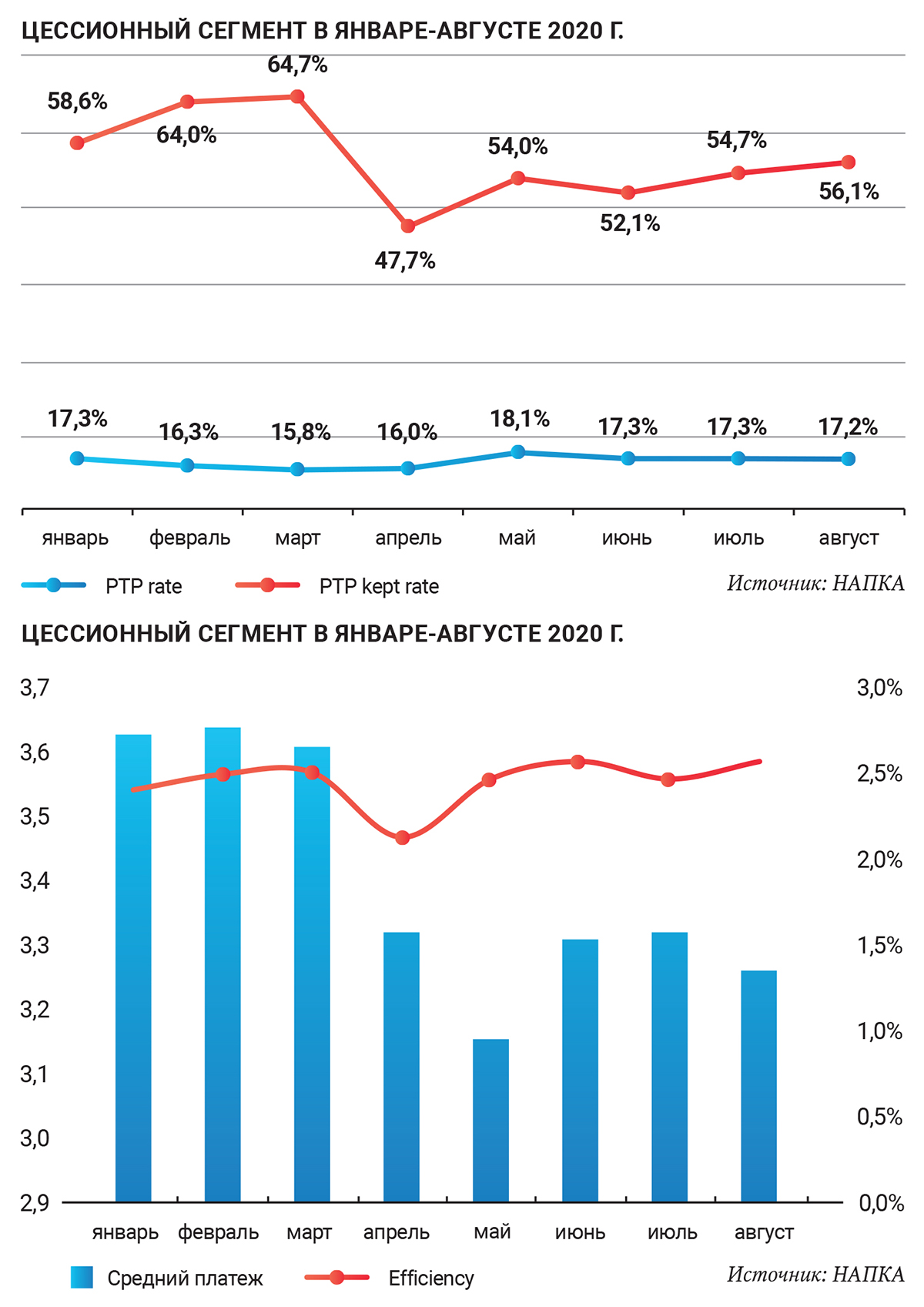

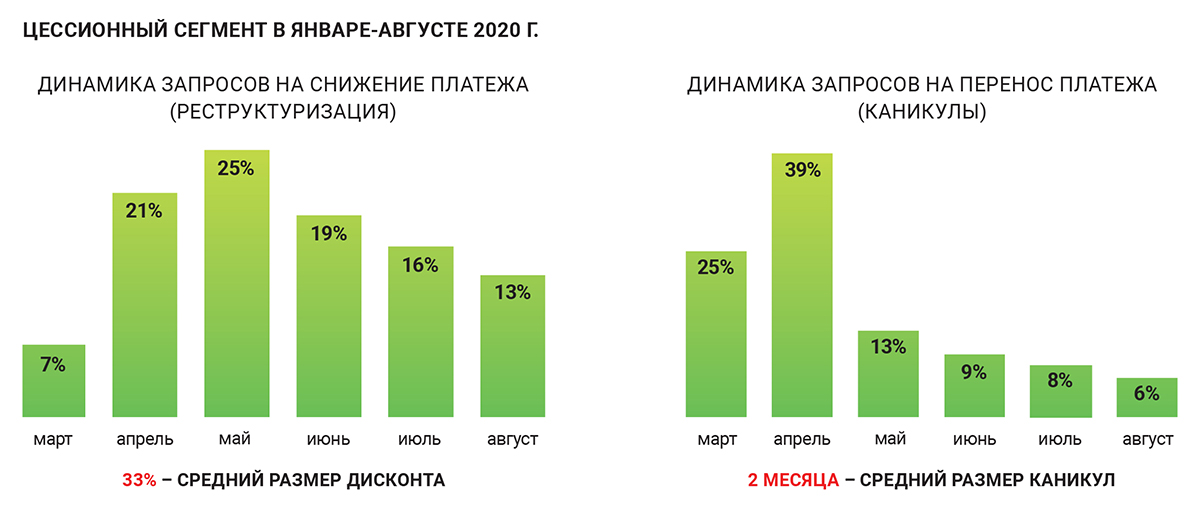

Коронакризис повлиял на платежную дисциплину российских розничных заемщиков очень негативно. По данным СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА), средний платеж физлиц по просроченному долгу в рамках договора цессии в апреле 2020 года уменьшился на 27% к показателям марта. Причины очевидны: люди испугались и начали стремительно закупать продукты, вещи на случай наступления «черного дня». Как отмечается в материалах ассоциации, «в месячном выражении… влияние эпидемии на показатели размера среднего платежа оказалось сильным: уже по итогам марта снижение к февралю составило 7%. Однако нерадивые заемщики быстро одумались: «Ориентируясь на жизненный опыт, люди оперативно начали менять модель потребления. Уже в мае мы увидели, что размер среднего платежа начал постепенно расти, а в июне-июле почти вернулся к привычному уровню», – рассказал НБЖ президент НАПКА Эльман Мехтиев.

По его данным, за период с января по август банки выставили на продажу 137 млрд руб. просроченной задолженности (коллекторские агентства купили 88%). Это на 36% меньше, чем за аналогичный период прошлого года. Самое большое снижение предложений предсказуемо произошло в карантинные месяцы: с апреля по июль было предложено к продаже 66 млрд руб. против 155,7 млрд руб. годом ранее (–58%). Одновременно в августе значительно вырос объем предложения и закрытых сделок – до 38,9 млрд руб. и 37,4 млрд руб. соответственно, превысив показатели прошлого года более чем в полтора раза.

Но цифры цифрами, а глобально ситуация следующая: почти все участники рынка взысканий ждут второй волны коронавируса в РФ и почти никто – резкого улучшения ситуации с финансовой дисциплиной проблемных заемщиков. Как заявил депутат Госдумы Евгений Шулепов в сентябре на Всероссийской онлайн-конференции НАПКА и АБК, тема регулирования деятельности по возврату просроченной задолженности, осуществляемой финансовыми организациями, «беспокоит и президента РФ, и нас. Мы должны отрегулировать это таким образом, чтобы возврат долгов причинил минимум неудобств для людей-дебиторов».

Взыскание «в режиме правок»

По словам г-на Шулепова, который возглавляет в Думе Экспертный совет по небанковским финансово-кредитным организациям, действующий закон 230-ФЗ позволил навести порядок на рынке коллекторов, но в ходе применения норм этого документа «обнажились новые проблемы» из-за некоторых пробелов. «Все мы можем ошибаться, тем не менее, все это должно происходить в максимально корректной форме со стороны бизнеса и заемщиков. И здесь тонкая грань проходит там, где нужно очень четко выработать механизмы этих взаимоотношений», – считает депутат.

Механизмы вырабатываются не голословно: сейчас на площадке российского правительства бурно обсуждаются поправки к 230-ФЗ – действующему с 1 января 2017 года федеральному закону, защищающему права должников-«физиков». За время применения правил, установленных документом, действительно многое изменилось и для «плохих» заемщиков, и для их кредиторов. Если раньше коллекторы жили по принципу «что не запрещено – то разрешено», то сейчас процедуры взыскания жестко регламентированы, и контроль соблюдения закона возложен на Федеральную службу судебных приставов (ФССП).

За почти четыре года действия 230-ФЗ появился реестр коллекторов, грубые методы общения на всех стадиях взыскания беспощадно пресекаются профильными ведомствами, а количество и формат обращений кредиторов или их представителей к горе-клиентам прописан до мелочей. Иными словами, сложилась новая культура отношений взыскателя и должника, о которой неплательщики раньше и не мечтали. Но стереотип о коллекторах как угрюмых громилах с утюгами все еще силен в умах финансово неграмотных россиян. Порой не без оснований.

Как отметил выше Шулепов, проблемы и пробелы в текущей версии закона есть. Решить их хотят привычным способом: отредактировать. В кулуарах финансового рынка рассказывают, что до недавнего времени формат «режима правки» не был понятен даже самой просвещенной части коллекторского сообщества: не исключалась вероятность ликвидации 230-ФЗ и принятия нового закона под другим номером. Но сейчас ясность появилась: изменения будут вноситься в действующий документ, проект правок уже можно найти в публичном поле regulation.gov.ru. «Важно подчеркнуть, что сейчас не идет речь об отмене сути закона, а только о внесении существенных поправок с сохранением его основных принципов, направленных на защиту прав потребителей», – разъясняет Мехтиев.

Новелл в «существенных поправках» пока несколько, но сами коллекторы предостерегают заинтересованных читателей от преждевременного анализа. По словам источников НБЖ, сейчас рано оценивать влияние документа на рынок и должников – на площадке правительства обсуждается всего лишь версия, в которой много чего не учтено. Однако у государства в контексте новой редакции 230-ФЗ есть важный посыл, с которым, как ни странно, не особо спорят даже основные его адресаты – банки.

Кнут без пряника

Расширение надзора за разными группами взыскателей и устранение нестыковок в правовом поле – главная цель, которой хотят достигнуть и власти, и сами коллекторы. «Многие участники рынка коллекторских услуг считают, что регуляторные требования нужно унифицировать для всех игроков, включая внутренние службы взыскания коммерческих банков и предпринимателей, практикующих коллекшен в частном порядке», – комментирует НБЖ член совета НАПКА Ян Арт. Сами банкиры и не думают спорить. «Закон 230-ФЗ распространяется и на кредитные организации тоже, а вот ответственности у них за его неисполнение нет, поэтому некоторые не очень добросовестные банки этим пользуются», – говорит директор департамента кредитных рисков БКС Банка Сергей Хайруллин.

Юридический парадокс заключается в том, что формально банки попадают под действие закона 230-ФЗ и в случае нарушений его требований должны быть оштрафованы. Но в действующей редакции Кодекса РФ об административных правонарушениях (ст.14.57), где подробно расписана ответственность взыскателей долга физлиц за нарушение прав последних, кредитные организации почему-то не упоминаются. Таким образом, правовая база для наказания банков-нарушителей есть – 230-ФЗ, а фактически оштрафовать их не получается из-за пробела в КоАП РФ. По мнению Яна Арта, логика обсуждения этого вопроса на уровне изменения профильного законодательства очевидна: «Вне зависимости от правовой формы и формата взыскания коллекторы занимаются однородной деятельностью. Справедливо, если требования будут распространяться на все организации, которые работают с проблемным долгом», – считает он.

Источник НБЖ, хорошо знакомый с историей вопроса, призывает не называть юридический казус пробелом: «В ходе принятия 230-ФЗ между коллекторами и законодательной властью была достигнута договоренность о том, что надзор за качеством взыскания на банковском рынке осуществляет ЦБ РФ, за агентствами – ФССП», – говорит эксперт. Однако, по его словам, позже мегарегулятор отправил в службу письмо, в котором дал согласие на делегирование надзора за кредитными организациями судебным приставам. «Сейчас на разных уровнях решают вопрос с включением банков в проблемную статью КоАП», – отмечает финансист. Однако по состоянию на конец сентября 2020 года банки все еще свободны в своих взыскательных передвижениях.

Финансовая реальность, в которой все штрафы достаются коллекторским агентствам, похоже, вполне устраивает банкиров. Да и с надзором уже перебор. «У банков и так высокая регуляторная нагрузка, поэтому тема требует тщательной проработки», – осторожен в оценках представитель крупной финансовой группы. При неформальном общении топ-менеджеры кредитных организаций признают, что отсутствие еще одного кнута порой расслабляет: на стадии обзвонов должников можно не особенно переживать из-за перебора с количеством звонков и писем, особо дерзкие банки используют близкие к откровенной грубости формулировки в общении с неплательщиками.

Легитимность безнаказанности поощряется судебной практикой. Так, Хайруллин вспоминает прецедент, созданный одним из банков в 2019 году. Тогда он нарушал 230-ФЗ, но дошел до Верховного суда РФ, где был признан невиновным. Руководитель «Юридического бюро №1» Юлия Комбарова констатирует: фактически тогда был дан «зеленый свет» агрессивному стилю работы сотрудников отделов взыскания в кредитных организациях: ведь суды первой инстанции, несомненно, будут ориентироваться на постановление ВС при вынесении подобных решений. Не случайно, наверно, спикеры банков, профильные структурные единицы, стараются избегать подробностей в беседах с журналистами и предпочитают анонимность.

В целом банкиры относятся к грядущей ответственности за должников довольно сдержанно. Возможно, потому, что и сейчас крупные игроки рынка не особо стремятся грубо нарушать правила взыскания – качество долга, с которым предпочитают работать внутренние коллекторские подразделения, намного выше долга в рамках договора цессии. «Собственные службы взыскания в банках чаще работают с менее токсичными портфелями, где велика вероятность возвращения долга на стадии soft-collection», – поясняет независимый эксперт Дмитрий Юрцвайг. «Преимущественно банки соблюдают 230-ФЗ с момента его появления и контактируют с клиентом только предусмотренными законом способами», – говорит Хайруллин.

О качестве же портфелей, которые комбанки продают независимым коллекторам, косвенно можно судить по стоимости проблемных портфелей, которые приобретают агентства в рамках договоров цессий. «На сегодняшнем рынке результативной работой агентства может считаться, скажем, приобретение токсичного портфеля за 3% от номинальной стоимости и возврат порядка 6%. При этом не стоит забывать, что абсолютная цифра взысканного в пользу агентства долга включает издержки коллектора – ФОТ, связь и другие», – обращает внимание Юрцвайг.

Прогнозы в тумане

Что в итоге? А итога пока нет. За плотно закрытыми дверями кабинетов правительства все заинтересованные стороны обсуждают поправки к 230-ФЗ – финальную версию документа, которая будет отправлена в Госдуму, никто из опрошенных НБЖ участников рынка пока не видел. Риторика изменений, впрочем, считывается и без документа: регуляторные, технологические и процедурные требования к работе коллекторов будут ужесточаться: после принятия новой редакции выжить на рынке будет еще сложней.

По сути, само понятие «выбивание долга» уходит в доковидное прошлое. «Мы видим стремлении участников рынка к трансформации в сторону более культурного взаимодействия с клиентом: главная цель – не «выбить долг» любой ценой, а вернуть средства на приемлемых для проблемного заемщика условиях, будь то рефинансирование, рассрочка или реализация ликвидных активов в судебном порядке», – рассуждает Юрцвайг.

Представители банков подтверждают это мнение. Так, например, в «Русском стандарте» НБЖ сообщили, что банк не продает, а выкупает права требования по кредитам своих заемщиков в рамках новой стратегии работы collection: «Мы не только возвращаем права требования в банк, но помогаем клиентам преодолеть сложную финансовую ситуацию, восстановив их финансовую репутацию».

Подобная забота о ближнем, вероятно, зиждется не только на человечности банкиров. По данным НАПКА, с в январе-августе 2020 года уровень просроченной задолженности в финансовом секторе увеличился на 18% (+1,8 трлн рублей). По данным ЦБ РФ, реструктурировано 1,5 млн единиц кредитов на общую сумму 750 млрд рублей, количество вновь оформленных за период кредитных каникул составило 162 тыс. на сумму 80 млрд рублей. В то же время, отмечается в материалах НАПКА, по состоянию на конец II квартала 2020 года ВВП РФ сократился на 8,5%, число безработных в стране выросло на 40,6% по сравнению с показателями прошлого года, реальные доходы населения сократились на 8%. В таком бизнес-климате коллекторы работают сейчас. Так что прогнозы на следующий год никто не берется давать даже с очень приблизительной точностью: многое будет зависеть от развития ситуации с пандемией и влияния ожидаемой второй волны на российскую экономику.

«Конец года – это традиционно «высокий сезон» на рынке уступки долгов, поэтому уже сейчас можно говорить, что рынок предложений вероятнее всего достигнет 400 млрд рублей. А с учетом всеобщей обеспокоенности качеством портфелей рынок может достигнуть и 410-415 млрд рублей. Считаем, что доля закрытых сделок будет находиться в пределах 88-90%, что в принципе выше показателя 2019 года. По итогам года возможна корректировка цены как в большую, так и в меньшую сторону, однако наш базовый прогноз пока находится на текущем уровне», – заключил Эльман Мехтиев.

Какие поправки к 230-ФЗ поступят в Госдуму?

Коллекторы не хотят раскрывать детали новой редакции 230-ФЗ до тех пор, пока документ не появится в публичном доступе. У подобной скрытности есть основания: в прошлом году произошла информационная утечка из рабочей группы по регуляторной гильотине, в результате важные договоренности по актуальной для взыскателей теме долгов организаций ЖКХ были дезавуированы.

На текущий момент нельзя сказать с уверенностью, какой перечень новелл появится в финальной версии поправок к 230-ФЗ. Идет процесс обсуждения. Но общая логика изменений примерно известна. В законопроекте могут быть затронуты следующие аспекты работы взыскателей:

- уточнение нормативно-правовой базы, расширение воздействия надзора, разрешение принципиальных противоречий 230-ФЗ и смежных законов (например, ст.14.27т КоАП РФ);

- право ФССП на получение информации от операторов связи и интернет-провайдеров по запросу должника;

- включение электронной почты в список способов коммуникации неплательщиков и кредиторов;

- уточнение понятия «психологическое насилие» в контексте общения взыскателей и должников.

Среди других важных для рынка взыскания тем, которые находятся на обсуждении в различных ведомствах, значатся роботизация каналов взаимодействия с должником, новые технологические требования к используемому коллекторами софту, квалификация персонала.

Текст: Екатерина Гуркина

Материал также опубликован в печатной версии Национального банковского журнала (октябрь 2020).