Аналитика и комментарии

Дмитрий ЕРОХИН: Банки привели частных инвесторов на биржу

Главным событием на российском фондовом рынке в 2019 году стал настоящий бум частных инвесторов. Количество счетов физических лиц на Московской бирже удвоилось за год, прирост составил 1,9 миллион счетов. Общее количество уникальных счетов физических лиц, открытых на Московской бирже, на 31 декабря 2019 года составило 3,8 миллионов. Такой рост произошел благодаря активной роли банков в процессе вывода клиентов на фондовый рынок. На счету Сбербанка, ВТБ и Тинькофф Банка более 1 миллиона открытых счетов. Крупнейшие банки становятся главными игроками на рынке обслуживания частных клиентов на биржевом рынке.

Избыток ликвидности и рост конкуренции со стороны финтеха

Такой стремительный рост количества счетов частных лиц на бирже, открытых банками, вряд ли можно объяснить только желанием самих клиентов. Российские граждане, пережившие цунами на банковском рынке в 2014-2018 гг. с отзывами лицензий сотен банков и с выплатами страховых возмещений, вряд ли сами бы додумались принести свои средства на фондовый рынок, где нет АСВ и страховых возмещений, а риски потери капитала слишком высоки. Очевидно, что в 2019 году три банка сделали активное продвижение инвестиционных возможностей для частных клиентов.

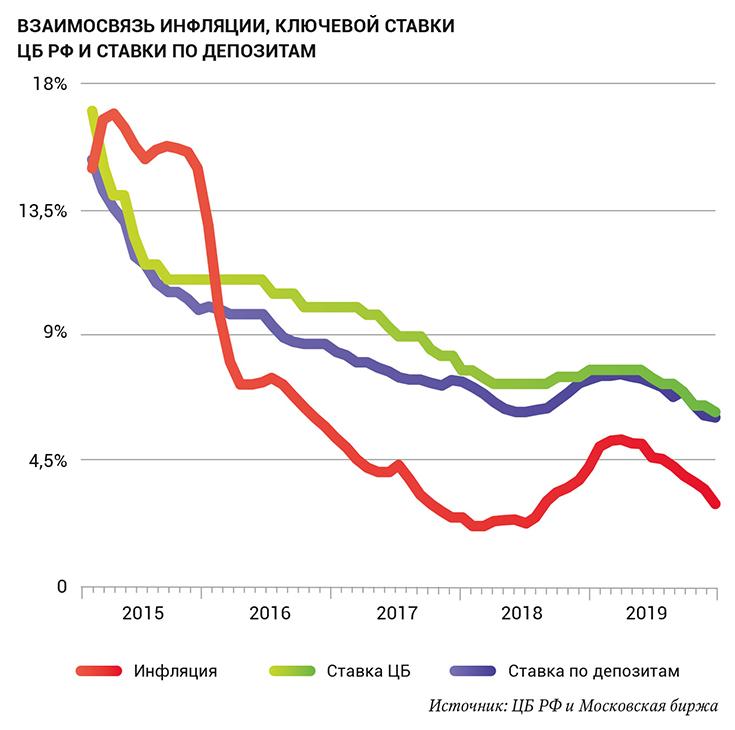

Сегодня многие эксперты склонны считать снижение ставок по депозитам главной причиной выхода частных инвесторов на фондовый рынок. Действительно, ключевая ставка в 2019 году была снижена с 7,75% до 6,25 %. Однако в 2018 году, когда ВТБ, Тинькофф банк и Сбербанк начали активно предлагать свои инвестиционные продукты физическим лицам, ставка была повышена с 7,25% до 7,75 %, и ставки по депозитам также росли. Поэтому рассматривать снижение ставок по депозитам как основную причину прихода частных инвесторов на биржу было бы неправильно.

На мой взгляд, есть два основных фактора, почему крупные банки активно стали выводить своих частных клиентов на фондовый рынок: избыток ликвидности на банковских счетах и потенциальный рост конкуренции со стороны финтех компаний. Отсутствие экономического роста и непонятные перспективы развития российской экономики в условиях санкций снизили кредитную активность российского бизнеса. Высокая закредитованность населения на фоне снижения реальных доходов привела к ухудшению качества заемщиков и росту кредитного риска. В то же самое время зачистка банковского рынка сделала крупные банки выгодоприобретателями многомиллиардного потока средств на депозиты, плюс возвращение в Россию из-за угрозы санкций и деофшоризации миллиардов долларов корпоративных и частных средств. В этих условиях крупные банки оказались готовы вывести часть средств клиентов на фондовый рынок.

Вторая причина – это выход на рынок брокерских услуг финтех компаний, и стремление банков опередить появление финтеха на российском рынке. В США стремительно взлетел финтех Robinhood – онлайн сервис для инвестиций и трейдинга без комиссии, за три года привлекший более 6 миллионов клиентов. В 2017 году российский Тинькофф Банк, наиболее близкий по формату работы к финтех компании, запустил приложение Тинькофф Инвестиции и в течение года работал по партнерской модели через БКС. В марте 2018 года Тинькофф Банк получил лицензию профессионального участника рынка ценных бумаг на осуществление брокерской деятельности и уже самостоятельно вышел на новый для себя рынок в конце 2018 года. Появление Тинькофф Банка на рынке инвестиционных услуг подстегнуло Сбербанк и ВТБ предложить клиентам аналогичные сервисы, для того чтобы защитить свою клиентскую базу и привлечь новых клиентов, выходящих на фондовый рынок. В 2018 году банки начали активно предлагать данный продукт своим клиентам, но 2019 год стал настоящим бумом по открытию счетов новых клиентов на Московской бирже: Сбербанк +717 тыс. счетов, Тинькофф Банк +834 тыс. счетов, ВТБ +330 тыс. счетов.

Стимулы и льготы

Новое предложение банков совпало с ожиданиями частных клиентов. Высокие ставки по депозитам остались в прошлом, на рынке к 2019 году, благодаря действиям ЦБ РФ, не осталось банков, которые бы привлекали средства «физиков» на депозиты по 9-10% годовых. Рынок стал очень чувствителен к изменениям в денежно-кредитной политике ЦБ РФ, следом за которым ставки по депозитам снижают все участники банковского рынка. В течение 2019 года ключевая ставка была снижена до 6,25 %. Ставки по депозитам снизились с 7% до 6 %. Эти изменения значительно уменьшили источник пассивного дохода для физических лиц и сформировали запрос на поиск более высоких доходностей.

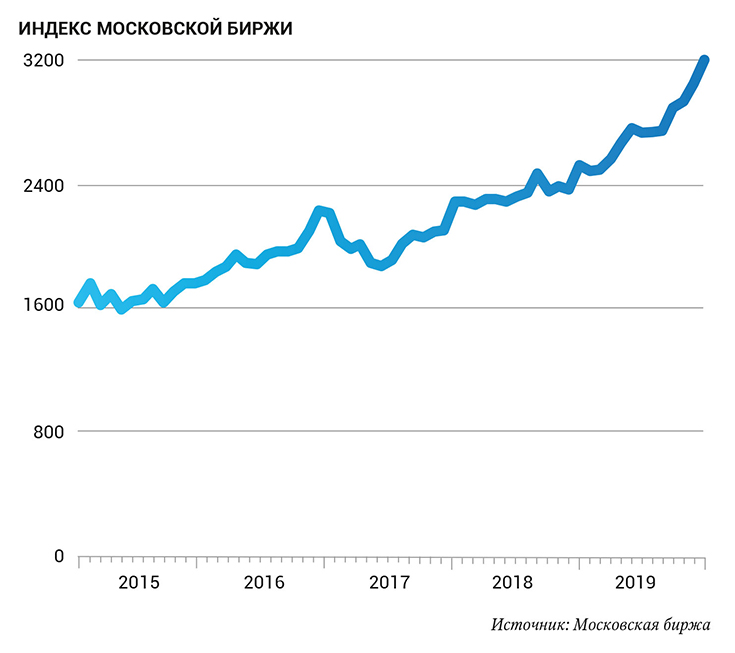

На фоне снижения ставок по банковским депозитам фондовый рынок в 2019 году предлагал значительно более высокие доходности. В 2018 году индекс Московской биржи вырос на 12,3 %, в 2019 году рост составил 28,5 %. Вместе с ростом рынка инвесторы получали высокие дивиденды, средний размер дивидендов крупнейших российских компаний составлял 5-10% годовых. Доходности федеральных и корпоративных облигаций также предлагали доходности выше банковских депозитов. Такие доходности не могли не привлечь внимание частных инвесторов. Стабильная макроэкономическая ситуация, предсказуемые действия финансового регулятора, значительный объём золотовалютных резервов, стабильный курс рубля, высокие дивидендные доходности российских компаний – все это создает благоприятные возможности для инвестиций в российские активы. По макроэкономическим показателям Россия выглядит значительно надежнее и привлекательнее для инвесторов, чем многие развитые страны.

Но как главный стимул для привлечения клиентов банки использовали льготы в налогообложении и главную из них – индивидуальный инвестиционный счет. В течение последних лет российское правительство планомерно создавало условия для привлечения частных инвесторов на фондовый рынок. С 1-го января 2015 года были запущены индивидуальные инвестиционные счета. Специальный инвестиционный счет позволяет получить возврат 13% по налогу на доходы физических лиц для инвестиций до 1 млн рублей в год. Введение индивидуальных инвестиционных счетов стало очень сильным мотиватором для многих людей открыть брокерский счет. В августе 2019 года Московская биржа зарегистрировала 1 млн индивидуальных инвестиционных счетов, на конец 2018 года их насчитывалось 597 тыс., на конец 2017-го – 301 тыс., 2016-го –196 тыс., 2015-го – 89 тыс. счетов.

Другими налоговыми стимулами стали льготы на долгосрочное владение акциями и облигациями и льготы по налогу на доходы физических лиц по облигациям. В 2015 году была введена налоговая льгота на долгосрочное владение ценными бумагами, которая освобождает доход на сумму 9 млн. рублей при владении ценными бумагами не менее трех лет. Следующим важным шагом стало освобождение от НДФЛ купонов корпоративных облигаций с 1 января 2018 года. Введение данной льготы позволило инвесторам легче ориентироваться в доходностях облигаций и сравнивать их с доходностями по депозитам. Последняя налоговая льгота была введена с 1 января 2019 года, которая освободила доход в виде курсовой разницы, так называемой «валютной переоценки», от уплаты НДФЛ при продаже или погашении еврооблигаций Минфина.

Фондовый рынок стал доступнее

Безусловно, без развития информационных технологий банки не смогли бы обслуживать сотни тысяч клиентов на фондовом рынке. Созданные банками мобильные приложения для инвестиций позволяют следить за состоянием портфеля, отслеживать динамику активов, получать расчет доходностей инвестиций, совершать сделки по покупке и продаже различных инструментов. Чат-боты помогают получить ответы на множество простых и сложных вопросов по инвестициям, робоэдвайзеры рекомендуют инвестиционные идеи, подсказывают, какие акции и облигации можно купить и когда нужно продать. Перевод денег с банковского счета на брокерский, сделки с акциями и облигациями на разных биржах, получение дивидендов и купонных платежей, вывод денег с брокерского счета на карточку – все это осуществляется с помощью мобильного приложения. Фондовый рынок стал настолько ближе и доступнее, что нужен был только толчок, чтобы клиенты банков стали инвестировать свои средства в ценные бумаги.

Развитие инфраструктуры российского фондового рынка также способствовало росту интереса частных инвесторов к фондовому рынку. По российскому законодательству неквалифицированные частные инвесторы, которые в большинстве своем являются клиентами банков, не могут покупать акции иностранных компаний, торгующихся на иностранных биржах. Такие акции крупнейших технологических компаний как Apple, Google, Facebook, Amazon и сотни других известных и успешных международных компаний были недоступны широкому кругу инвесторов. Санкт-Петербургская биржа стала новатором на этом рынке, залистинговав сотни акций крупнейших международных компаний на своей площадке, что позволило неквалифицированным инвесторам начать сделки с этими инструментами. Клиенты Тинькофф Банка и ВТБ являются основными участниками торгов на Санкт-Петербургской бирже, обороты на которой колоссально выросли вместе с увеличением количества банковских клиентов.

Рост клиентов банков, отрывающих брокерские счета, впечатляет. Однако если посмотреть на статистику активных счетов, то активность клиентов существенно ниже. Только 13% клиентов активно торгуют на рынке, совершают более одной сделки в месяц. Клиенты либо не начинают торговать, либо совершают несколько сделок, формируют портфель ценных бумаг и больше ничего не делают. Учитывая минимальный размер комиссии за совершение сделок с ценными бумагами, возникает вопрос: зачем банки переводят клиентов на фондовый рынок, на чем они зарабатывают? Во-первых, банки, предлагая своим клиентам такую услугу, удерживают клиентов от перехода в другие компании. Фактически задача может состоять не только в том, чтобы заработать, но и в том, чтобы не потерять клиента. Предложение максимального количества услуг в одном месте вписывается в стратегию развития банковских экосистем. Во-вторых, банки зарабатывают, используя в своих интересах остатки денег и ценных бумаг на клиентских счетах, взимают различные фиксированные комиссии, кредитуют под высокие ставки маржинальные сделки. Банки увидели возможность заработка на использовании активов, находящихся на брокерских счетах, которые приносят доход значительно больше, чем комиссия клиентов от торговли ценными бумагами. По такой модели развивается американская технологическая компания Robinhood, предлагающая брокерские услуги с нулевыми комиссиями. В-третьих, банки, видя спрос со стороны розничных клиентов на более высокую доходность, предлагают доступ на фондовый рынок, тем самым привлекая новых клиентов с рынка.

Банки в поиске верной стратегии

Такая рыночная ситуация безусловно ставит вопрос перед малыми и средними банками: что им делать и нужно ли предлагать клиентам брокерские услуги. Безусловно, банкам нужно стремиться защищать свою клиентскую базу и удерживать клиентов от перехода в другие финансовые организации. Причем процесс перехода частных клиентов из банков в брокерские компании продолжался все последние годы, и это не вопрос только 2019 года. Скорее, в 2019 году начался перевод мелких и средних клиентских счетов на фондовый рынок. Обслуживание таких клиентов требует значительных инвестиций в информационные технологии, и бюджет на автоматизацию обслуживания клиентов может составлять несколько сот миллионов рублей. Такие расходы никогда не окупятся при обслуживании нескольких тысяч или даже десятков тысяч клиентов.

Обратной стороной массового привлечения клиентов на фондовый рынок является обезличенное обслуживание клиентов. Поэтому самой правильной стратегией банков является ориентация на своих клиентов и предложение им высокого уровня персонального обслуживания.

Активный выход на фондовый рынок банков повысил конкуренцию для инвестиционных компаний, которые всегда привлекали клиентов из банков. Основной удар пришелся на розничные брокерские компании. Упрощение процедуры открытия брокерских счетов, сервисы удаленной идентификации и квалификации клиентов, доступ к огромному количеству финансовых инструментов, удобная аналитическая поддержка с использованием онлайн-помощников и чат-ботов, все эти технологические изменения сделали инвестиции на фондовом рынке удобным и понятным инструментом управления личными сбережениями. Такие удобные банковские онлайн сервисы, подтолкнут инвестиционные компании становится более технологичными и удобными для своих клиентов. Ожидать оттока клиентов вряд ли стоит, но привлекать новых клиентов в этих условиях будет становиться все сложнее.

Рост фондового рынка является лучшей рекламой для частного инвестора. Россия вошла в 2020 год с сильной макроэкономикой, стабильной политической ситуацией. Новое правительство технократов создает оптимизм на позитивные изменения в стране, ускорение роста российской экономики и привлекает инвесторов на российский рынок. По заявлениям премьер-министра Михаила Мишустина, инфляция в России будет оставаться ниже 4% по итогам 2020 года. При таком развитии событий можно ожидать дальнейшего снижения ключевой ставки ЦБ РФ в 2020 году до уровня 5,5 %. Следствием этого станет дальнейшее снижение ставок по банковским депозитам. Растущий фондовый рынок и снижающиеся ставки по депозитам приведут на фондовый рынок новых клиентов. Бенефициарами этого процесса останутся крупнейшие банки и инвестиционные компании.

Текст: Дмитрий Ерохин, к.э.н., эксперт по фондовому рынку.

Материал также опубликован в печатной версии Национального банковского журнала (№188, февраль).