Аналитика и комментарии

девятые врата – IFRS 9 2019

С 1 января 2019 г. вступят в силу новые правила расчета и учета резервов – МСФО 9 (IFRS 9). Глобальные изменения учета затронут всю инфраструктуру банка, но до сих пор масштаб изменений представляют далеко не все участники рынка.

Для компании RBtechnologies разработка и внедрение стандартов IFRS 9 является одним из ключевых направлений бизнеса. Встречи с представителями банков показывают, что многие кредитные организации представляют МСФО 9 как новые отчеты. Некоторые банки планируют решить эту задачу с помощью Excel, некоторые – построить на банковском хранилище, остальные еще не планируют. Но МСФО 9 – это не только отчетность, это прежде всего учет, который меняет схему отражения резервов, стоимости активов и обязательств в бухгалтерском учете банка.

Основной смысл изменений: переход от резервирования по факту реализации рисковых событий, когда мы констатируем нарушение условий договора и начисляем резерв, к резервированию на базе прогнозов ожидаемых кредитных убытков. С экономической точки зрения это приведет к значительному увеличению резервирования, минимизация размеров резервирования станет одной из основных задач банков. Плюс это организационные изменения: МСФО 9 лежит на пересечении функций отчетности, риск-менеджмента и бухгалтерии.

Изменения состоят из трех блоков: классификации активов и обязательств, оценки их стоимости, а также расчетов обесценения – формирования резервов на обесценение финансовых активов (рис. 1).

ПЕРВЫЙ БЛОК – КЛАССИФИКАЦИЯ

Главной задачей классификации активов и обязательств является определение способа их оценки – расчет справедливой или амортизированной стоимости. Активы и обязательства (инструменты) в процессе классификации делятся на три основные группы:

- инструменты, которые удерживаются для получения процентного дохода – Amortized Cost (Am Cost). Пример инструмента – банковские кредиты;

- инструменты, которые удерживаются для перепродажи, – Fair value reported in pro t and loss (FV PL). Пример инструмента – корпоративные акции;

- смешанный вариант – Fair value though other comprehensive income (FV OCI). Пример – облигации.

Классификация осуществляется по бизнес-модели и/или по результатам SPPI-теста.

Бизнес-модель строится как граф вопросов и ответов, на основании которых определяется группа инструмента.

SPPI-тест отвечает на вопрос: финансовый инструмент эквивалентен обычному кредиту или нет? На основании плановых денежных потоков по сделке определяется структура доходности. Если она соответствует структуре простого процентного дохода, сделка оценивается по амортизированной стоимости. Если не соответствует – сделка классифицируется по другой схеме или разбивается на составляющие части: а) часть, удовлетворяющую схеме простого процентного дохода, которая оценивается по амортизированной стоимости; б) часть, которая оценивается как инструмент для перепродажи.

Классификация – не разовая задача. Она должна быть выполнена до 1 января 2019 г. по всему портфелю и начиная с этой даты ежедневно для каждой новой сделки. Для розничного портфеля классификацию достаточно проводить на уровне продуктов или портфелей, не опускаясь на уровень сделки. В случае сложных, корпоративных и инвестиционных сделок классификация проводится для каждой из них. Для теста используются будущие потоки по сделкам, загруженные из продуктовых систем. Если по сделке отсутствуют или не хранятся графики будущих платежей, для целей тестирования потребуются расчет и генерация плановых платежей в соответствии с условиями договора.

ОЦЕНКА СТОИМОСТИ ИНСТРУМЕНТА

Следующим шагом за классификацией является оценка инструментов – расчет справедливой/амортизированной стоимости.

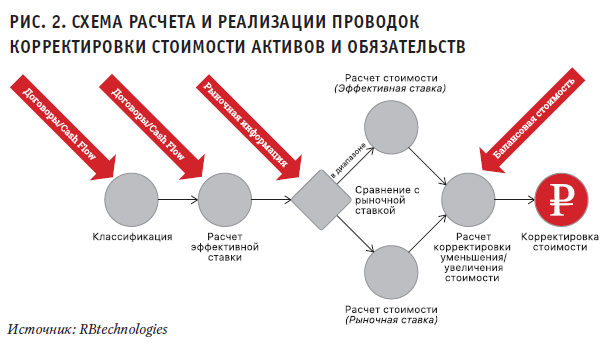

Основная масса договоров банка относится к инструментам, оцениваемым по амортизированной стоимости. Расчет амортизированной стоимости осуществляется через расчет эффективной процентной ставки на основании загруженных или сформированных плановых платежей. Расчетная эффективная процентная ставка сравнивается с рыночной ставкой аналогичного инструмента (наблюдаемые данные) или некоторой условной рыночной ставкой, если аналогичного инструмента на рынке нет (ненаблюдаемые данные). Если эффективная ставка по сделке удовлетворяет рыночной ставке, оценка инструмента осуществляется по эффективной процентной ставке и в момент постановки на учет соответствует балансовой стоимости. Если ставки расходятся, инструмент оценивается по рыночной ставке, и при постановке на учет возникает разница, которая теперь будет отражаться в балансе банка.

Существуют две учетные схемы: для наблюдаемых и ненаблюдаемых данных. Расчет единый, схема бухгалтерских проводок разная. Если рыночная ставка наблюдаемая, отражение в учете осуществляется по соответствующим счетам корректировки. Если используются ненаблюдаемые исходные данные, разница стоимости отражается на счетах отсроченного финансового результата (рис. 2).

Расчет и отражение в балансе производятся:

- ежедневно по новым договорам и договорам с движением или изменением условий в текущем операционном дне;

- ежемесячно по всей базе. Ежедневный объем расчетов и корректировок стоимости инструментов банка может составить 8–15 % всей договорной

- базы и зависит от продуктового портфеля банка и динамики его изменения.

РАСЧЕТ РЕЗЕРВОВ И ОТРАЖЕНИЕ ИХ В БАЛАНСЕ

Расчет резервов осуществляется в соответствии с распределением договоров по трем корзинам: без просрочки – корзина 1, с просрочкой до 90 дней – корзина 2 и с просрочкой 90 и более дней – корзина 3. Условия перехода по корзинам могут быть сложнее, они определяются кредитной политикой банка.

Расчет ожидаемого кредитного убытка осуществляется на годовом периоде – для корзины 1 или на всем сроке договора – для корзин 2 и 3. Плюс к этому необходимо добавление экономической составляющей, которую можно рассчитать статистически не менее чем за 5 предыдущих лет. Она может влиять как на значение ожидаемых кредитных убытков, так и на условия перемещения сделок по корзинам обесценения. Влияние экономической составляющей зависит от типа кредитного портфеля, отрасли экономики и типа клиента.

Резервы по МСФО 9 соответствуют сумме ожидаемых кредитных потерь ECL (Expected Credit Loss). Расчет ожидаемого кредитного убытка строится на перемножении вероятности дефолта (Probability of Default, PD) и уровня потерь при возникновении дефолта (Loss Given Default, LGD). Модели PD, как правило, существуют в банке, и за их формирование отвечает управление рисков. С LGD ситуация сложнее, поскольку во многих банках информация о реализации залогов, продаже задолженности, судебных процессах не всегда формализована и отражена в информационных системах. В таких случаях LGD может приниматься банком как константа.

Для каждой корзины, каждого продукта, каждого типа клиента значение ожидаемых кредитных потерь будет индивидуальным. Это отражается в таблице соответствия (матрице переходов), которая формируется как минимум по каждому продукту и типу клиентов.

Расчет производится по всей договорной базе на исторических данных. Существующие договоры разбиваются по корзинам, для каждой группы (продукт + тип клиента + корзина) и рассчитывается исторический месячный показатель PD.

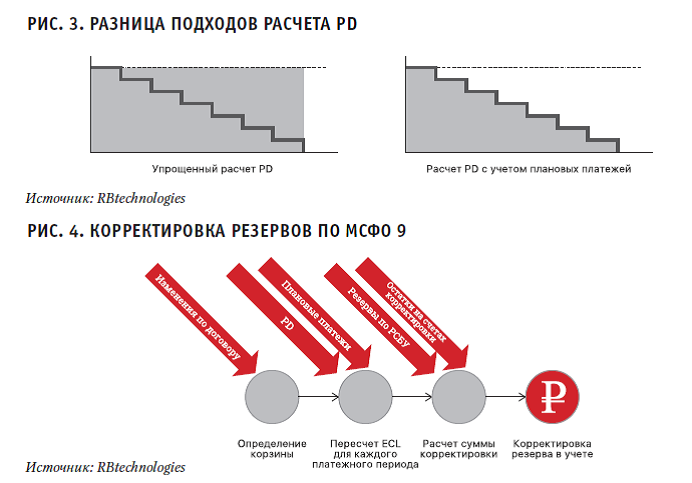

Очень важен способ расчета ожидаемых кредитных потерь. Простой подход – расчет годового PD путем перемножения месячных PD в периоде 12 месяцев и до конца срока действия договора. Подход прост, но неэффективен с точки зрения объемов резервирования. Второй подход – расчет годового PD путем перемножения месячных PD на плановый остаток соответствующего месяца с учетом графика платежей каждой сделки (рис. 3).

Данный способ расчета позволяет сократить сумму резервирования 1 корзины на 10–30% (в зависимости от структуры и срочности портфеля) и на 30–70% для корзин 2 и 3. Этот подход предполагает большое количество вычислений, но в свете значимости объема резервирования для финансового результата банка он становится просто необходимым.

Расчет и отражение резервирования по МСФО 9 в балансе также осуществляется по новым введенным счетам «Корректировка резервов на возможные потери» (рис. 4). Расчет и корректировка возникают:

- ежедневно при первоначальной постановке на учет, при изменении условий или графика платежей по договору, при возникновении риск-событий, при переходе договора по стадиям обесценения (корзинам), поскольку уровень ECL зависит от экономической составляющей при существенном изменении в макроэкономике;

- ежемесячно при пересчете резервов по РСБУ по всей договорной базе.

Для генерации проводок по корректировке требуются запрос текущих размеров резервирования по РСБУ и данных ранее отраженных корректировок. Ежедневный расчет и отражение проводок в средним составит 9–18% от всей договорной базы и в конце месяца – по всему кредитному портфелю, так как потребуется пересчет корректировок после начисления резервов по РСБУ.

Анализируя изменения, понятно, что система предполагает большое количество аналитических вычислений в сжатые сроки с формированием проводок в баланс, реализацей в Excel или дополнительными отчетами из MIS (Management Information System). Это невозможно или потребует ежедневного ручного труда.

Учитывая операционный характер изменений, может показаться, что лучшее место реализации – это автоматизированная банковская система (АБС), но затягивание в контур АБС функций аналитики по управлению рисками и моделирования ресурсоемко и может негативно повлиять на производительность всей системы.

Самое целесообразное направление – использование специализированного решения, купленного у вендора, или системы, созданной силами самой кредитной организации. Покупка системы у вендора существенно сокращает время настройки расчетов, в таких проектах основными задачами станут загрузка и трансформация данных, а также реализация механизмов формирования проводок в баланс банка. Подход с собственной разработкой дает видимость экономии бюджета, но несет в себе больше расходов на внутренний персонала, а также риски некачественного или не в срок завершенного проекта. Если сравнивать варианты с учетом внутренней стоимости ресурсов банка, цена реализации проекта на вендорских решениях может на быть 20–30% дешевле и как минимум в полтора раза быстрее. RBtechnologies обладает моделями оценки стоимости и эффективности проекта и готова ими поделиться.

Срок внедрения зависит от размера банка, сложности продуктового портфеля, зрелости ИТ-архитектуры и выбранного варианта реализации. Обладая практическим опытом, мы предлагаем взглянуть на план внедрения стандартов МСФО 9 российского банка из топ-100 (рис. 5). «Комфортный» срок реализации проекта 12–14 месяцев, а значит, начинать нужно было еще вчера.

Для некрупного банка этот срок может быть 8–10 месяцев, или проект может быть внедрен в авральном режиме – выбор всегда остается за кредитной организацией. Важно, чтобы, выбирая стратегию, все основные участники перехода ясно понимали масштаб и задачи предстоящих изменений.